Oscar Cetrángolo y Julián Folgar*

El pasado 22 de enero se dio a conocer el resultado fiscal (según la metodología “de caja”) del Sector Público Nacional No Financiero correspondiente al año 2019. Se trata de los primeros datos que dan pistas sobre el cierre fiscal del año pasado, brindando una información de suma utilidad, no solo para evaluar la política y el comportamiento fiscal de la gestión anterior sino, mucho más importante, sobre los desafíos del presente gobierno. Sabemos que una mejor apreciación de lo ocurrido será posible cuando se cuente con el cierre definitivo de la Cuenta de Inversión del período que incluirá la metodología “de devengado”, pero deberemos esperar todavía algunos meses para que ello ocurra y, para ese entonces, la situación será seguramente muy diferente y las primeras medidas de reforma ya habrán sido adoptadas.

Lamentablemente, y como suele suceder en los cambios de gestión, en el informe de presentación a cargo del Ministerio de Economía las disputas metodológicas cobran mayor énfasis que cuestiones de fondo[2]. Aquí entendemos que, si bien hay partidas sobre las que se podría discutir su forma de contabilizarlas, se trata de temas menores frente a la cuestión central a ser analizada. Las principales objeciones sobre la medición se refieren a la consideración de ingresos extraordinarios por venta de activos, la transferencia de la Lotería Nacional a la órbita de la Ciudad Autónoma de Buenos Aires y la contabilización de transferencias del FGS de la ANSES.

La transferencia de la Lotería y las ventas de activos generaron recursos extraordinarios por 0,22% del PIB, una cifra que no alcanza a cambiar la apreciación sobre la política fiscal, como se explicará más abajo, y, por otro lado, se trata de un monto de ingresos “por única vez” que no resulta elevado en comparación con los que se suele encontrar en los resultados de otros años. Por su parte, la contabilización de recursos del FGS surge como consecuencia de un cambio metodológico acordado con el FMI, que se repetirá en los próximos ejercicios (durante 20 años). En efecto, en el marco del programa de Argentina con el FMI se acordó registrar como recursos de capital el ingreso al fisco de los recursos del FGS que no habían sido registrados en el año 2009, hasta un máximo anual del equivalente a 0,4% del PIB.

Realizadas esas aclaraciones, nos concentraremos en encarar un análisis preliminar de la información que brinda el esquema de caja para comprender la situación actual y perspectivas de la política fiscal.

Determinantes del resultado fiscal primario de 2019

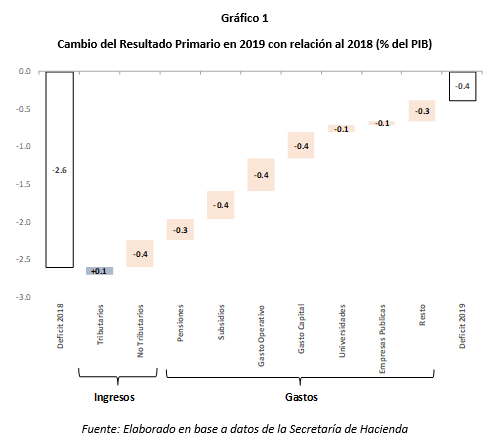

En primer lugar debe señalarse que el resultado primario de 2019 presenta una mejora sustantiva en relación con el correspondiente al año previo, con una reducción interanual del déficit equivalente a 2,2% del PIB. Semejante acomodamiento fiscal, orientado hacia el cumplimiento de las metas acordadas con el FMI, es la consecuencia de la sumatoria de la combinación de diversas medidas y circunstancias, como no podría ser de otra manera, debido a la complejidad de la situación donde no es posible identificar una causa única del desequilibrio.

En el gráfico 1 se presenta la contribución de cada tipo de ingreso y gasto a la reducción del desequilibrio (el signo positivo o negativo indica su contribución a la modificación del déficit). Allí se muestra un reparto de las políticas de ajuste en casi todos los componentes de las erogaciones nacionales: pago de pensiones, subsidios, gastos operativos (que incluye pago de salarios y bienes y servicios), de capital y otros (universidades, empresas públicas y resto). Adicionalmente se contaron con mayores recursos no tributarios compensados parcialmente por una leve caída de los tributarios durante el último año.

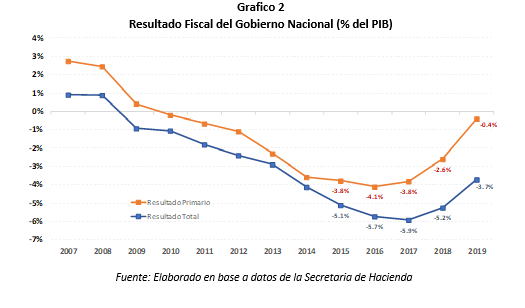

La mejora del resultado financiero fue menor a la experimentada por el primario ya que se debieron afrontar mayores pagos por intereses, que pasaron de 2,66 a 3,33 por ciento del PIB. De esta manera, el resultado financiero del Sector Publico Nacional No Financiero en base caja (contabilizando los ingresos extraordinarios) fue equivalente a 3,76% del PIB.

¿Qué significa ese resultado desde una mirada de mediano plazo?

Los comentarios sobre el resultado fiscal del año 2019 están muy influenciados por las expectativas que se generaron en torno a las posibilidades de cumplir con los acuerdos asumidos en el programa con el FMI, así como condicionados por la posición que cada uno toma frente a la pregunta sobre la herencia que deja la política económica al nuevo gobierno.

Aquí entendemos que es necesaria una visión que ayude a entender la posición fiscal frente a los desafíos futuros de la política económica. Para ello, luego de haber introducido los rasgos generales del cierre correspondiente al año 2019 ofrecemos algunos comentarios sobre la situación estructural del sector público nacional, a partir de ciertas precisiones sobre la situación fiscal de mediano plazo.

Lo primero que puede observarse (gráfico 2) es que el resultado primario es el menos negativo de la última década. Desde el año 2011 el déficit primario fue superior a 0,7% del PIB durante todos los ejercicios, hasta 2018. El déficit primario alcanzó su nivel máximo en 2016 (4,1% del PIB) y a partir de allí se fue reduciendo de manera sostenida.

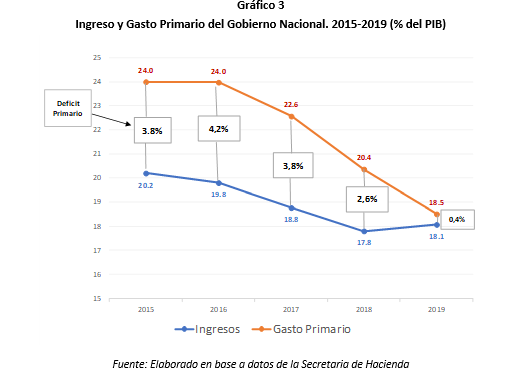

Dejando a un lado por el momento el impacto de los intereses de la deuda, la evolución del resultado primario se explica por una reducción del gasto primario equivalente a 5,5% del PIB entre 2015 y 2019, acompañado por una caída en los ingresos apenas superior a 2 puntos porcentuales del PIB (gráfico 3).

Una aproximación puramente cuantitativa del cambio en la política fiscal

Como ya fuera explicado en notas previas[3], la política fiscal del decenio 2006-2015 del gobierno nacional[4] estuvo caracterizada por un extraordinario crecimiento de la recaudación y una aun más importante expansión del gasto público, derivando en un déficit fiscal nacional superior a 5% del PIB. A partir de entonces, como se ilustró en el gráfico 3, se puso en marcha un proceso de ajuste significativo en el gasto primario.

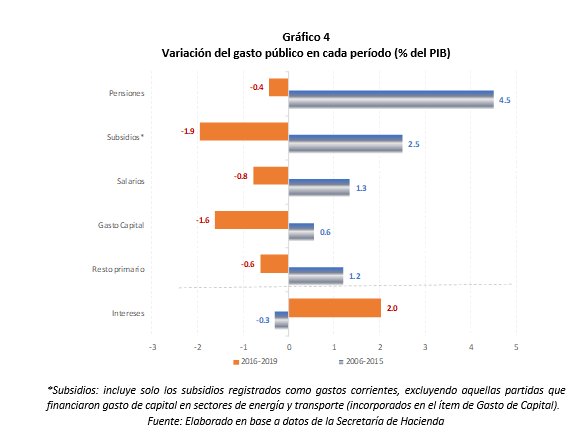

El gráfico 4, por su parte, muestra el comportamiento de diferentes renglones del gasto público durante los dos períodos. Es claro que se trata de una visión gráfica y sintética que no alcanza a permitir una descripción de las complejas decisiones de política fiscal en cada período, pero, sin duda, constituye una puerta de entrada indispensable para permitir un análisis posterior.

El primer rasgo, y el más visible, es que con una economía estancada desde el año 2011, la estrategia del primero de los períodos (llamémoslo “K”) depositó sus esfuerzos principalmente en el incremento de los gastos, mientras que el segundo (llamémoslo “M”) confió en la recuperación de manera especial a partir de la reducción de la carga tributaria. Más allá de esa imagen general y de la necesaria evaluación sobre la poca efectividad de las dos visiones considerando otros factores (lo que excede los modestos alcances de esta nota), el análisis de las cuentas del gobierno nacional muestra la importante expansión del gasto en seguridad social durante el período K y, a su vez, las restricciones (institucionales y políticas) para su reducción durante el período M.

En relación con los subsidios, pese a haber sido objeto de los más recurrentes anuncios sobre su inconveniencia y eliminación al principio del período M, ciertas rigideces han dificultado su reducción en la misma medida en que habían crecido durante el período K. De todos modos, se trata del renglón de erogaciones que sufrieron el mayor ajuste junto con los gastos de capital durante el período M. La diferencia es que éstos últimos habían sido considerados en un principio de esa gestión como los más resguardados para permitir la recuperación. Adicionalmente, esta pintura general muestra una reversión de los aumentos previos en gastos en personal y otros gastos primarios, aunque en magnitudes de ajuste menores a las expansiones anteriores. Como ya fuera comentado, el último período muestra un importante aumento de los gastos en servicios de la deuda, como reflejo del acceso a los mercados de financiamiento para hacer frente a los desequilibrios persistentes, así como las crecientes dificultades para acceder a ese financiamiento.

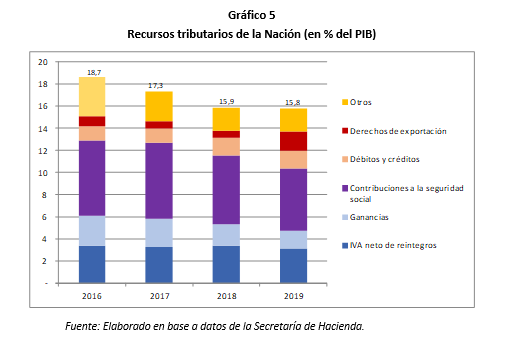

Por el lado de los recursos, el período M se ha caracterizado por el intento de equilibrar las cuentas con un mayor énfasis en la reducción de los impuestos. Como se dijo, el período previo (K) estuvo caracterizado por un incremento inusual de la presión tributaria, que alcanzó 31,5% del PIB en el año 2015, de los cuales 18,9% del PIB correspondieron al gobierno nacional. En el año 2016, pese a algunas medidas que motivaron cierta reducción en los recursos, el total se mantuvo relativamente constante merced a los fondos provenientes de la regularización tributaria dispuesta por aquel entonces. A partir de ese año, como muestra el gráfico 5, se produjo una pérdida de recursos tributarios equivalentes a casi 3 puntos porcentuales del PIB para el gobierno nacional entre 2016 y 2018. Dicha caída estuvo determinada básicamente por la pérdida de contribuciones para la seguridad social (introducción de un Mínimo No Imponible), del Impuesto a las Ganancias y de la desaparición de los recursos extraordinarios provenientes de aquella regularización implementada durante 2016 y 2017, así como la paulatina pérdida de los recursos provenientes de la precoparticipación del 15% que estaba destinada, hasta el fallo de la Corte de fines del 2015, a la previsión social. Por último, se debe notar el crecimiento de los recursos provenientes de los Derechos de Exportación, como medida de emergencia adoptada en el año 2019.

Rigideces y desafíos futuros

A partir de los comentarios previos, conviene considerar que el diseño futuro de la política fiscal debe tomar especial nota sobre el diferente grado de rigidez de cada tipo de erogaciones. No puede dejar de señalarse el carácter debatible del concepto, que obedece a diferentes razones y debe atender a diferentes horizontes temporales. Por un lado, existen rigideces de tipo institucional cuya génesis obedece, por lo general, a diferentes normas legales que presentan un diverso grado de complejidad para su modificación. Por otro lado, se deben considerar las rigideces de tipo político, que tienen, asimismo, diversas magnitudes. Por último, los intereses de la deuda son siempre contabilizados por su devengamiento (aún en los esquemas “de Caja”), lo que presentan, en la determinación de los desequilibrios financieros, una rigidez absoluta.

Asimismo, los gastos son más rígidos o flexibles dependiendo del plazo de tiempo considerado. En el largo plazo todas las erogaciones son flexibles ya que es el horizonte en los que puede considerarse cambios normativos, renegociaciones políticas y de la deuda. Cuanto más corto es el plazo, más rígidas serán las erogaciones.

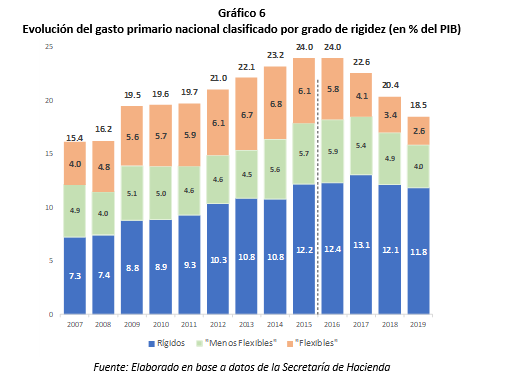

En esta oportunidad, con el objeto de evaluar la política fiscal pasada y las posibilidades futuras de corto plazo proponemos una clasificación del gasto primario que considera:

- erogaciones rígidas (por diferentes razones institucionales, sociales y políticas): las correspondientes al pago de Jubilaciones y Pensiones, el PAMI, asignaciones familiares, pagos por AUH y transferencias a las Universidades nacionales;

- erogaciones semi flexibles (o menos flexibles): las transferencias corrientes destinadas a las provincias y empresas públicas; el pago de salarios y bienes y servicios. Se trata de erogaciones cuya reducción involucra cierto grado de conflicto político, pero no imposible, como se verá. Bajo las condiciones inflacionarias en las que se desarrolla hoy la economía argentina, el grado de rigidez de muchos de estos rubros depende de los ajustes por inflación.

- Erogaciones con mayor grado de flexibilidad: subsidios a la energía y el transporte, y gastos de capital.

Como se observa en el Gráfico 6, donde se presenta la evolución de los diferentes tipos de erogaciones del gobierno nacional según la clasificación presentada, durante los últimos años del período M el mayor ajuste correspondió a las erogaciones más flexibles (subsidios e inversión), mientras que las semiflexibles se mantuvieron durante los primeros años de esa gestión hasta que, a partir del año 2018 se debieron tomar medidas de emergencia que también afectaron esos rubros. Los gastos rígidos no solo se mantuvieron sino que experimentaron un leve crecimiento durante 2016 y 2017 (por Ley de Reparación Histórica, entre otras razones).

De cara a la política fiscal futura, lo sucedido en los últimos años deja algunas enseñanzas para tener en cuenta. Luego de la fuerte expansión fiscal del período K y los ajustes del M dominados por decisiones de corto plazo, la nueva gestión de gobierno (llamémoslo período “F”) deberá decidir si se concentra en un programa fiscal dominado por nuevas iniciativas de corto plazo o incorpora reformas de tipo estructural. Si predominara la primera alternativa, cabe esperar la presencia de reducciones en los gastos más flexibles, ajustes nominales por debajo de la inflación en salarios y prestaciones de la seguridad social e incrementos en la tributación extraordinaria. En cambio, la sostenibilidad de mediano plazo demanda reformas en varias áreas, en especial el sistema previsional, la tributación y las relaciones entre la Nación y las provincias.

Más allá de las preferencias por el tránsito de uno u otro camino, seguramente predominará alguna solución hibrida que dependerá de los márgenes de maniobra con que cuente el gobierno durante los próximos meses. Seguramente se buscará convencer a los acreedores (en especial al FMI) de postergar los ajustes de corto plazo a cambio de instrumentar reformas estructurales que permitan soluciones sostenibles y efectivas, que permitan un mejor funcionamiento de la economía. No debemos olvidar que el mayor desafío consiste en que la economía vuelva a crecer.

* Los autores forman parte de la Cátedra de Finanzas Públicas de la UBA y desean agradecer los comentarios y sugerencias de Florencia Calligaro, Javier Curcio y Ariela Goldschmit.

[2] En una entrada previa hemos comentado los cambios metodológicos al principio de la gestión anterior.

[3] Véase, por ejemplo el documento escrito por Cetrángolo, Gómez Sabaini y Moran publicado por la CEPAL en 2015.

[4] En un informe previo se analizó la situación fiscal de las provincias hasta el año 2018. En el futuro se presentará una actualización del mismo con comentarios adicionales.

Felicitaciones a los autores. Excelente nota.

Aunque reconozco la complejidad, me surgen algunas preguntas que no tienen pretensión de ser respondidas sino, más bien, contribuyen a la reflexión. Qué tanta rigidez puede/debe ser «desactivada» en el gasto público argentino?, Qué tan flexible DEBE ser la inversión pública sabiendo de su potencial contribución al crecimiento y el desarrollo del país? Por el lado de los ingresos, qué tan flexibles son los principales impuestos para ser reformados de manera estructural cuando parte importante de su recaudación está sujeta al esquema actual de coparticipación federal de recursos?

Definitivamente, la cuestión de la rigidez, positiva y normativa, del gasto y de los ingresos, es una cuestión central que aparecerá en los debates futuros de la política fiscal de nuestro país.

Saludos!

Me gustaMe gusta

Gracias Dalmiro

Tus inquietudes remiten al tiempo y la capacidad de negociación (o imposición) que disponga el gobierno tanto en relación con el sector privado, los acreedores, el Congreso y las provincias (y a veces hacia el interior del propio gobierno). Es claro que cuanto mayor sea la percepción sobre la existencia de una crisis y su gravedad esos margenes pueden ser mayores.

Veremos…

Me gustaMe gusta

Completo, claro y consciso. Me gustaron los gráficos, muy didácticos.

Eché de menos un comentario sobre el impuesto inflacionario. Es cierto, estrictamente hablando no es política fiscal pero a) la reducción de la inflación fue parte de la reducción tributaria en la primer parte del gobierno M y b) provee una comparación adecuada para hablar sobre el aumento del pago de los itnereses de la deuda durante la administración M. De lo contrarrio, pareciera que la administración K «hizo magia»: tenía déficit mayor a M y no pagaba intereses sobre deuda.

Un saludo y buen trabajo,

Me gustaMe gusta