¿Development Now? Algunos comentarios sobre la economía de Vietnam

Por Andrés López*

Hace ya casi 35 años, si la memoria no me traiciona, asistí a una charla que daba Guido di Tella sobre modelos de crecimiento. En un momento sugirió que Argentina podía tener algo que aprender sobre el caso de Corea del Sur, en el contexto, me parece recordar, de una discusión sobre estrategias export-led growth. Creo que si hubiera propuesto que nos lanzáramos a la colectivización forzada estilo Khmer Rouge en Camboya la indignación del auditorio no hubiera sido mayor. En aquel momento Corea era sinónimo, al menos entre los ignorantes como yo que éramos parte de ese auditorio, de salarios bajos, malas condiciones laborales, represión política e industrialización “barata”, ayudada por el contexto geopolítico de la Guerra Fría (casi todos esos elementos habían estado presentes, claro está, pero lo nos faltaba era percibir la dinámica del proceso). Era casi insultante que alguien viniera a decirnos que allí había algo interesante para analizar (como nota al pie digamos que justo por esa época, si seguimos las series de PBI per cápita en dólares corrientes que recopila el Banco Mundial, se cruzan los destinos de ambos países; a comienzos de 1960 el PBI per cápita de Argentina era 10 veces mayor que el coreano, en 2019 este último es tres veces superior al de nuestro país, fue precisamente hacia el final de los ’80 cuando se produjo el sorpasso).

Mucha agua ha corrido bajo el puente desde entonces, tanto para los propios procesos de desarrollo de ambos países (y de Asia Oriental y América Latina en general), como para la literatura sobre estrategias de desarrollo económico. Esta última, durante largos años, se aplicó, desde diversas perspectivas teóricas y analíticas, al estudio comparado de ambas regiones, en búsqueda de entender por qué aquellos países (los llamados “tigres”, Corea del Sur, Hong Kong, Singapur y Taiwán) que habían partido tan atrás de América Latina en los años ’50 y ’60 (y no disponían de capital natural), nos habían “pasado el trapo” varias décadas después, no solo en materia de riqueza relativa, sino también de desarrollo tecnológico y empresarial, y niveles de bienestar social. Las explicaciones propuestas han sido variadas (desde los “fundamentals” macro e institucionales, hasta las políticas industriales y tecnológicas, pasando por aspectos geopolíticos, entre otras), pero si algo, creo, aprendimos de toda esta literatura fue que, sean cuales sean las explicaciones del “milagro asiático”, dadas las enormes diferencias en materia de dotación de factores, estructuras sociales, procesos históricos, organización del Estado y localización geográfica entre ambas regiones, no había muchas lecciones obvias para el aprendizaje en América Latina (algo que ya había anticipado muy tempranamente Fernando Fajnzylber en este artículo de 1981). No digo que no se pudieran copiar, si se las identifica, “buenas prácticas” en política macro, tecnológica, educativa, etc., sino que las divergencias entre ambas regiones tenían orígenes más profundos y la aplicación más o menos mecánica de “lecciones” probablemente hubiera sido imposible, dadas las mencionadas enormes diferencias existentes entre Asia Oriental y nuestro continente.

Siguen apareciendo felinos

Hay una segunda generación de “tigres”, compuesta por Malasia, Tailandia, Indonesia y, con algo más de rezago, Filipinas. En 1990 el PBI per cápita promedio simple de esas cuatro naciones, medido en paridad de poder adquisitivo (PPA) según las estimaciones del Banco Mundial, era 17% menor al promedio, también simple, de América del Sur. En 2019 estaba 6% por arriba de dicho nivel (contra América Latina la variación fue de menos 9 a más 11%) –ver Cuadro 1. En 1990 Malasia tenía el mayor nivel de PBI per cápita dentro de ese grupo de tigres y estaba detrás de 3 países de América Latina (Venezuela, México y Argentina) en ese indicador; Tailandia, en tanto, estaba detrás de todas las naciones de América del Sur (salvo Perú y Bolivia). En 2019 Malasia solo aparece debajo de Panamá, mientras que Tailandia sobrepasó a Ecuador, Paraguay, Perú, Colombia y Paraguay en América del Sur y ya estaba muy cerca del PBI per cápita de Costa Rica y México.

Cuadro 1. Comparaciones inter-regionales de niveles de PBI per cápita en PPA –promedios simples, 1990-2019 (USD a precios internacionales actuales y %)

199019932019América del Sur5085600716554América Latina4642541315770Argentina719622947Filipinas-Indonesia-Malasia-Tailandia421917583Camboya-Laos-Vietnams.d.11627032Vietnam9188374 FIMP/AMSUR83%106%FIMP/AMLAT91%111%CLV/AMSUR19%42%CLV/AMLAT21%45%Vietnam/AMSUR18%51%Vietnam/AMLAT20%53%Vietnam/Argentina13%36%

Fuente: Elaboración propia en base a datos del Banco Mundial.

Estos nuevos “tigres”, aunque también muy diferentes a nuestra región en casi todos los aspectos arriba mencionados, tienen, en particular en el caso de Malasia y en menor medida en Indonesia y Tailandia, niveles de capital natural per cápita mayores a la primera generación. De todos modos, salvo en Malasia, esos niveles están por debajo de los observados aun en los países menos abundantes en capital natural de América del Sur. Por otro lado, y siguiendo las trayectorias de la primera generación, a lo largo de las décadas este segundo grupo fue transformando su estructura exportadora hacia bienes industriales cada vez más complejos; así, en 2018 Malasia y Tailandia estaban solo detrás de México, entre los países de América Latina, en el ranking de “complejidad” (que intenta medir el nivel de sofisticación de las canastas exportadoras de cada país) elaborado por The Atlas of Economic Complexity. Pero mientras que el gasto en I+D de aquellas naciones supera, según los últimos datos proporcionados por UNESCO, el 1% del PBI –casi 1.5% en Malasia-, el de México apenas rondaba el 0,3% (para referencia, en Argentina los últimos datos indican niveles en torno al 0,5% y solo Brasil está por arriba del 1% en América Latina). Esta comparación sugiere que el proceso de industrialización en aquellos países probablemente es más intensivo (o al menos los gobiernos intentan que lo sea) en innovación local que los esquemas de maquila y similares en México, en donde casi no hay desarrollo tecnológico doméstico.

Pero hay un conjunto de naciones (que todavía nadie llama tigres, si seguimos con las metáforas zoológicas digamos que serían gatos grandes) que viene aún más atrás que el segundo grupo antes mencionado. Se trata de tres países ubicados en el Sudeste Asiático (en lo que antiguamente se conocía como Indochina) que hace algunas décadas fueron centro de largos y severos conflictos bélicos en el contexto de la Guerra Fría: Camboya, Laos y Vietnam. En la comparación de niveles de PBI per cápita medido en PPA -promedios simples para cada región-, en 1993 (primer año con datos para Camboya) América Latina y América del Sur aventajaban a dichos países en proporción de 5 a 1 aproximadamente. En 2019 el PBI per cápita promedio de esas tres naciones representaba 42 y 45% respectivamente del promedio para América del Sur y América Central respectivamente (Cuadro 1); Vietnam y Laos ya estaban bien por encima de Honduras y Nicaragua y se acercaban a Bolivia, El Salvador y Guatemala.

Téngase en cuenta que los niveles de capital natural per cápita de Camboya y Vietnam están por debajo de los de cualquier país de América del Sur, y que solo Laos, dentro de ese grupo, se acerca al promedio para esa región. Mientras que las exportaciones de Laos se concentran en energía eléctrica (basada en fuentes hídricas), minerales y otros recursos naturales y sus derivados, y las de Camboya en textiles y vestimenta, Vietnam, como veremos enseguida, ha transformado radicalmente su estructura productiva y exportadora en las últimas décadas y ha conseguido mayores progresos en materia de indicadores tales como pobreza o esperanza de vida. Es sobre este país, entonces, donde queremos concentrar algunos muy breves comentarios.

El proceso de crecimiento en Vietnam: algunos datos ilustrativos

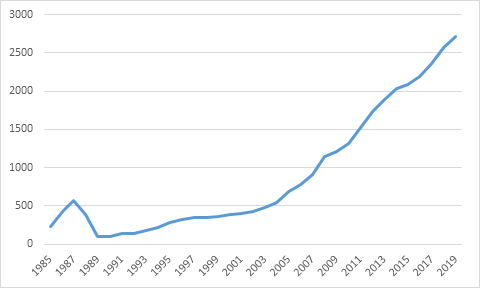

Cuando terminó la llamada guerra de Vietnam en 1975, el país contaba con menos de 49 millones de personas, las cuales casi se habían duplicado para 2019 (más de 96 millones). En ese lapso la esperanza de vida al nacer pasó de 61 a más de 75 años. Los primeros datos sobre PBI per cápita que presenta el Banco Mundial son de 1985: en aquel año, a valores constantes de 2019, el indicador se situaba en 231 USD anuales. En 2019 llegaba a 2715 USD (casi 12 veces más que en 1985) –Gráfico 1. En la última década Vietnam fue una de las naciones con mayor ritmo de crecimiento en todo el mundo; en efecto, ocupó el puesto 13 en el ranking según crecimiento anual promedio del PBI per cápita en moneda local entre 2010 y 2019 según datos del Banco Mundial; entre las restantes 12 naciones, figuran otras 7 asiáticas -China, Mongolia, Myanmar, Laos, India, Bangladesh y Camboya[1]-, volviendo a destacar el notable dinamismo de esa región).

Gráfico 1. Evolución del PBI per cápita, Vietnam, 1985-2019 (USD constantes 2019)

En 1990 el país ocupaba el puesto 144 sobre 164 incluidas en las estimaciones de PBI per cápita en paridad de poder adquisitivo elaboradas por el Banco Mundial; en 2019 había subido al lugar 117 sobre 188 países. A lo largo de este proceso se fue reduciendo la brecha de ingresos con América Latina. El PBI per cápita de Vietnam, siempre en PPA, pasó de menos de 20% del nivel de América Latina y América del Sur en 1990 a más del 50% en 2019 (cuadro 1). En la comparación específica con Argentina, el aumento fue de menos de 13 a más de 36% entre ambos años.

En 1992 el nivel de pobreza en Vietnam como lo estima el Banco Mundial (porcentaje de la población viviendo con menos de USD 3,2 en PPA por día) alcanzaba al 80%; en 2018 llegaba a apenas al 7%. En cuanto a la distribución del ingreso, de nuevo en base a los datos que recopila el Banco Mundial, se observa una relativa estabilidad entre mediados de los 90 y el presente, con un Gini en torno a valores del 0,35, menores a los de cualquier país de América Latina.

Como ha sido usual en otras experiencias de alto crecimiento en Asia, el aumento de la tasa de inversión jugó un rol significativo. Entre 1986 y 1990, la misma promedió menos de 15% del PBI. Entre 1996 y 2000 llegaba a 28,5%. Para 2006-2010 el promedio se acercaba al 37%. En el último quinquenio (2015-2019) se observa un descenso (27%), pero todavía en valores muy superiores a los observados en América Latina (inferiores al 20%).

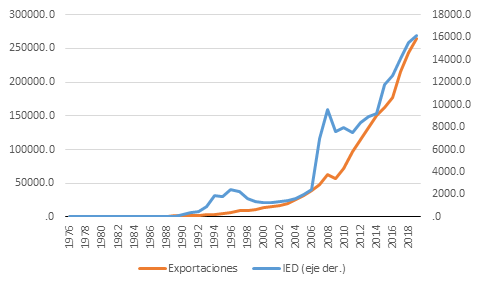

También en línea con las experiencias de los anteriores “tigres”, una característica clave del proceso de crecimiento fue la rápida internacionalización de la economía. En 1986 las exportaciones de bienes y servicios representaban menos de 7% del PBI. En 2019 superaban el 100%. Las exportaciones vietnamitas de bienes apenas sobrepasaban los USD 2000 millones anuales hacia comienzos de los 90 (Gráfico 2). Para el año 2000 se acercaban a los USD 15 mil millones, superaban los 72 mil millones en 2010 y llegaron a casi USD 265 mil millones en 2019 (en términos per cápita, 90% mayores a las de Argentina en ese mismo año). Más del 50% de las exportaciones se dirige a Asia (casi 20% a China), y cerca de otro 20% a EEUU.

Gráfico 2. Exportaciones e inversión extranjera directa en Vietnam. 1976-2019 (USD millones corrientes)

A lo largo del proceso de crecimiento, se transformó radicalmente, de nuevo siguiendo las huellas de otros países de la región, la estructura productiva. La agricultura (siempre según los datos del Banco Mundial) pasó de representar 40% del PBI en 1985 a menos de 14% en 2019. Paralelamente subieron su contribución tanto la industria (del 27 al 34%) como los servicios (del 33 al 42%), mientras que el resto lo aporta el sector minero/petrolífero.

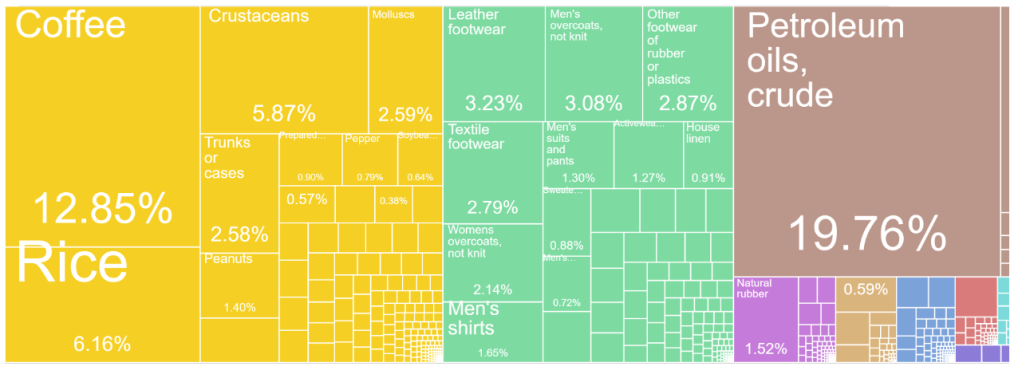

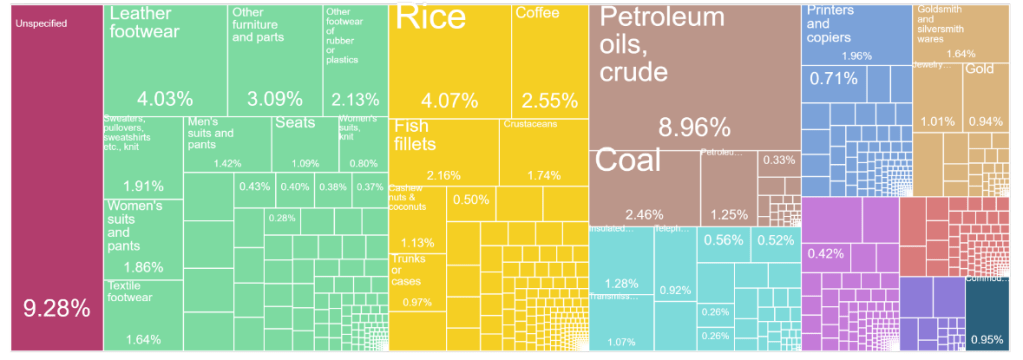

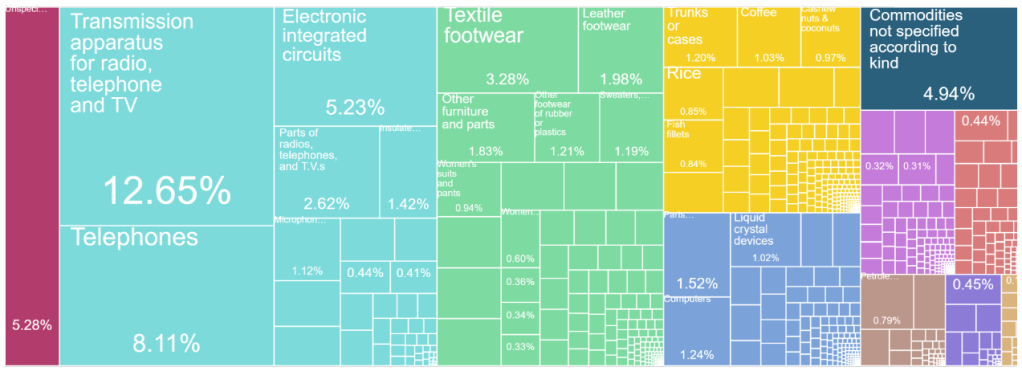

A su vez, la estructura exportadora también sufrió cambios profundos. El peso de las manufacturas pasó de un 44% en 1997 a más de 84% en 2018. Dentro de ellas, las de alta tecnología pasaron de representar menos de 9% en 2008 a más de 40% en 2018 (datos del Banco Mundial). Una manera de ilustrar estas transformaciones es recurriendo a las gráficas que elabora el mencionado Atlas of Economic Complexity. En 1995 dominaban el petróleo, el café, arroz y productos de la pesca. En 2009 los textiles y la vestimenta habían desplazado a los recursos naturales. En 2018 el liderazgo había pasado a la electrónica, y los aparatos para telefonía y televisión (en 2019 Vietnam fue el segundo exportador de teléfonos celulares en todo el mundo). En esta transición, pasó del puesto 107 al 52 en el ranking país del índice de complejidad entre 1995 y 2018.

Estructura de exportaciones de Vietnam, 1995, 2009 y 2018

En lo esencial, el crecimiento de las exportaciones, y la transformación en la canasta exportadora, vinieron asociadas a la incorporación del país a la dinámica de las cadenas globales de valor. En ese juego, Vietnam se integra fundamentalmente “hacia atrás”, procesando insumos y componentes que luego son reexportados. El valor agregado extranjero en las exportaciones brutas totales llegaba al 44% en 2015, contra 20% promedio tanto para el grupo de países desarrollados como en desarrollo según los datos de la base TIVA elaborada por la OECD. En este sentido, su modo de inserción es similar al de México y algunos países de América Central (e.g. Costa Rica, Honduras, El Salvador). Vale agregar que, según el último World Development Report del Banco Mundial, la reducción de la pobreza fue más amplia en las áreas del país con mayor presencia de empresas integradas en cadenas de valor.

Por cierto, la inversión extranjera directa (IED) jugó un rol central también en este proceso (del mismo modo que en los recién mencionados casos de América Latina). El ingreso de IED fue prácticamente nulo hasta la década de 1990. Para finales de la misma sobrepasaba los USD 1000 millones anuales. En 2010 llegó a USD 8000 millones y en 2019 a USD 16 mil millones (Gráfico 2). La inversión proviene de Corea, Japón, Singapur, Taiwán y Japón, en ese orden. Malasia, China y Tailandia también son inversores relevantes[2]. Esto, por supuesto, nos recuerda el llamado paradigma de los “flying geese”, que explica la cambiante dinámica de la división del trabajo en Asia Oriental en función de las transformaciones en las ventajas comparativas de los distintos países de la región.

Pari passu estas transformaciones, parece emerger una incipiente dinámica innovativa a nivel doméstico. El número de investigadores dedicados a actividades de I+D por millón de habitantes subió de 114 en 2002 a más de 700 en 2017 –solo Argentina y Brasil están por arriba de esa cifra en América Latina- y el gasto total en la materia como % del PBI pasó de menos de 0,2 a más de 0,5% entre ambos años (datos de UNESCO); esta última cifra es similar a la registrada en Argentina y solo inferior a la de Brasil en la comparación con los países de América Latina.

En cuanto a la estructura empresarial, mientras que las firmas de capital estatal dominan las industrias extractivas, algunas industrias pesadas, el comercio exterior agrícola, el sector bancario y los servicios públicos, las extranjeras juegan en ese rol en el caso de la manufactura para exportación y las privadas locales en otros sectores de servicios y las manufacturas livianas para el consumo interno. La evidencia sugiere que aún son débiles los vínculos entre las filiales de multinacionales instaladas en el país y los proveedores locales.

Una breve descripción del marco de políticas y los desafíos adelante (con una pequeña coda sobre América Latina)

En esta breve nota no tenemos la pretensión de intentar “explicar” los factores que han estado detrás de estos procesos (a ese respecto invitamos al lector a revisar algunos trabajos que pueden arrojar luz sobre este tema)[3]. Pero podemos dejar anotadas algunas cuestiones básicas. En primer lugar, se suele identificar el origen del proceso de cambio estructural de la economía vietnamita con las llamadas reformas Doi Moi (renovación) adoptadas por el 6to Congreso del Partido Comunista, en 1986, aunque ya habían comenzado a introducirse ciertas medidas en la misma dirección desde algunos años atrás. Estas reformas –y otras que se introducirían en años sucesivos-, dieron origen a la llamada “economía de mercado orientada al socialismo”, e incluyeron el abandono de las estrategias de colectivización para otorgar mayor autonomía, incentivos y seguridad en los derechos de propiedad a los agricultores (como resultado, la producción agrícola más que se triplicó entre 1990 y 2013), una progresiva liberalización del comercio exterior y de las inversiones, una también progresiva apertura a la acción del sector privado, mayor autonomía y reducción de subsidios a las empresas de propiedad estatal y reformas en los sistemas de fijación de precios (por cierto, se trata de acciones que en buena medida recuerdan al estilo de reformas que habían comenzado a ponerse en marcha algunos años atrás).

Dos elementos del marco de políticas que han estado presentes en casi todas las experiencias asiáticas de alto crecimiento también han caracterizado el caso de Vietnam: a) gobiernos autoritarios (el Partido Comunista es el único autorizado legalmente); b) subvaluación cambiaria (el conocido índice Big Mac, elaborado por The Economist, que incluye Vietnam desde 2014, indica que el tipo de cambio ha estado subvaluado en torno al 40-50% respecto de la paridad Big Mac) –el gobierno estadounidense ha acusado a Vietnam de manipular deliberadamente la moneda local, el dong, para mantener el tipo de cambio subvaluado como forma de subsidiar las exportaciones-.

En los 2000 Vietnam se embarcó en un proceso de apertura comercial, que incluyó el ingreso a la Organización Mundial del Comercio (concretado en 2007) y la firma de tratados bilaterales de comercio con EEUU, Japón, Corea, Chile y, en 2020, con la Unión Europea. En tanto, Vietnam es parte de la Asociación de Naciones del Sudeste Asiático (ASEAN por sus siglas en inglés) –a través de la cual ingresó en acuerdos de libre comercio con India, Australia, Nueva Zelanda y China- y del Acuerdo Transpacífico de Cooperación Económica (TPP por sus siglas en inglés).

Para la atracción de IED se adoptó, siguiendo nuevamente experiencias previas en numerosos países emergentes, el modelo de zonas económicas especiales (entre 60 y 70% de la IED se aloja en dichas zonas, según datos de UNCTAD). Las empresas que allí desarrollan actividades de ensamblaje aprovechan no solo los bajos costos laborales, sino también de ventajas fiscales y exención de derechos aduaneros, entre otros beneficios. En tanto, para estimular el desarrollo de actividades de I+D se establecieron, entre otras medidas, beneficios fiscales especiales para las empresas que inviertan en centros dedicados a dichas tareas.

Pese a los avances mencionados, y como bien lo indica el título de un reporte del Banco Mundial elaborado unos años atrás, Vietnam se encuentran en una suerte de “encrucijada”, en la cual corre el riesgo de quedar atrapado en el mismo tipo de situación que se observa, por ejemplo, en los casos ya mencionados de México o algunos países de América Central que hace décadas se han venido integrando exitosamente en las cadenas de valor a través de similares esquemas de atracción de IED para operaciones de ensamblaje basadas en bajos costos laborales, sin poder concretar avances significativos en materia de derrames o encadenamientos locales. El citado reporte del Banco Mundial identifica desafíos en materia de capital humano, productividad, desarrollo de proveedores e infraestructura, entre otras áreas.

De todos modos, aun si eso ocurriera, el progreso registrado en las últimas décadas seguiría siendo de todos modos notable. En todo caso, el futuro desenvolvimiento del proceso de desarrollo en Vietnam no dependerá solo de decisiones y acciones internas, sino también de la evolución del contexto internacional (e.g. posibles restructuraciones en la organización de las cadenas de valor, avance de los procesos de automatización de tareas, etc.). Lo que, a mi juicio, evidencia el análisis de este caso, uno más de la larga lista de experiencias exitosas en el continente asiático (y aquí no hemos hablado de China e India), es que aún las naciones más rezagadas de aquella región han sabido sacar un provecho mucho más amplio de la globalización que sus pares de América Latina. En la medida en que creamos que, aunque transformada, tanto por tendencias pre-existentes (e.g. tensiones comerciales entre las grandes potencias, automatización de tareas, amenazas del cambio climático), como nuevas (e.g. lecciones del COVID-19), la globalización seguirá con nosotros, el desafío para la Argentina (y para el resto de América Latina) es el de identificar cuáles son las estrategias que permitan una inserción en la economía internacional que conduzca a trayectorias de desarrollo más exitosas y sustentables que las observadas en décadas recientes.

Y si llegaron al final, y tienen ganas de música, pinchen acá para escuchar algunas canciones que nos hablan de, o nos recuerdan a, la guerra de Vietnam (el crecimiento económico claramente no inspira a nadie a componer música)

* IIEP, UBA-CONICET.

[1] También aparece Turkmenistán, no mencionado ya que pertenece a Asia Central, una región muy diferente en términos económicos, productivos y sociales a la de Asia Oriental y del Sur.

[2] http://en.vietrade.gov.vn/index.php?option=com_content&view=article&id=2609:vietnams-nine-month-fdi-hits-record-of-nearly-us255-billion-&catid=270:vietnam-industry-news&Itemid=363

[3] Ver, por ejemplo, “Vietnam at crossroads. Engaging in the next generation of global value chains”, C. Hollweg, T. Smith y D. Taglioni (eds.), World Bank, 2017; “The Evolution of Vietnamese Industry”. Anh, N.Thi Tue, Duc, L.Minh y Chieu, T.Duc, WIDER Working Paper 2014/076. Helsinki: UNU-WIDER; “Vietnam’s Industrial Policy Designing Policies for Sustainable Development”, D. Perkins y Vu Thanh Tu Anh, “Series on Vietnam’s WTO Accession and International Competitiveness Research”, UNDP-Harvard Policy Dialogue Paper Number 1, 2013; “Doi Moi Policy and Socio-Economic Development in Vietnam, 1986–2005”, Kien TN, Heo Y. International Area Review. 2008;11(1):205-232.