El engañoso índice Big Mac y el acuerdo de facilidades extendidas

Originalmente, esta nota estaba destinada a evaluar la idoneidad del Índice Big Mac para estimar el tipo de cambio real de Argentina. En notas anteriores habíamos cuestionado la utilización del sándwich Big Mac para calcular el tipo de cambio real de

Corazón, ¡por qué no callas...!

¿No te cansas de llorar?

¡Mira que me estoy muriendo!

¡Mira que no puedo más...!

Si yo pudiera arrancarte

Para dejar de penar,

Y así mostrarle a esa ingrata

Que al que olvida hay que olvidar...

Ayer la he visto con otro.

Alegre la vi pasar...

Ganas tuve de gritarle:

¡engañera... p'ande vas!

Ganas tuve de gritarle:

¡engañera... p'ande vas...! [1]

Por Jorge Lucángeli*

NOTA BENE

Originalmente, esta nota estaba destinada a evaluar la idoneidad del Índice Big Mac para estimar el tipo de cambio real de Argentina. En notas anteriores habíamos cuestionado la utilización del sándwich Big Mac para calcular el tipo de cambio real de Argentina. En la nota se cuestiona este indicador y se propone una comida alternativa de Mac Donald´s para utilizarla como indicador.

En el ínterin entre la elaboración de la nota y su edición se conoció el acuerdo entre el Fondo Monetario Internacional y el Ministerio de Economía del “Programa de Facilidades Extendidas” que contiene dos anexos: “Memorando de Políticas Económicas y Financieras” y el “Memorando Técnico de Entendimiento”. Ambos hacen referencia a la política cambiaria y al nivel del tipo de cambio real. Por este motivo, se consideró que en esta nota no podía estar ausente una referencia a esta cuestión.

EL ENGAÑOSO ÍNDICE BIG MAC

Como es habitual -aunque en esta oportunidad con una cierta demora- The Economist publicó en su edición del 3 de febrero los resultados del Índice Big Mac. Es una estimación que la publicación realiza dos veces al año (enero y julio). Este índice fue creado por The Economist en 1986 como una aproximación para conocer el valor real de las divisas. Se basa en la “teoría de la paridad del poder adquisitivo (PPA)”. La idea es que, a largo plazo, los tipos de cambio deberían moverse hacia el tipo que igualaría los precios de una cesta idéntica de bienes y servicios (en este caso, una hamburguesa). en dos países cualesquiera. La muestra está compuesta por 56 países de los cinco continentes. Tratándose de bienes transables internacionalmente, la doctrina asume la vigencia de la “ley de un solo precio”.

El tipo de cambio de referencia es el dólar estadounidense y los tipos de cambio PPA de cada país se estiman con relación al precio que el Big Mac tiene en EE.UU. Los desvíos de los tipos de cambio están referidos a esa divisa. [2] Los desvíos con signo negativo indican la proporción en que el tipo de cambio vigente está por arriba del tipo de cambio de paridad. En ese caso, el tipo de cambio está sobrevaluado (la moneda local está subvaluada). Por el contrario, los desvíos con signo positivo indican en qué proporción está por debajo del tipo de cambio de paridad. Aquí, el tipo de cambio está subvaluado (la moneda local está sobrevaluada) y habría “atraso cambiario”.

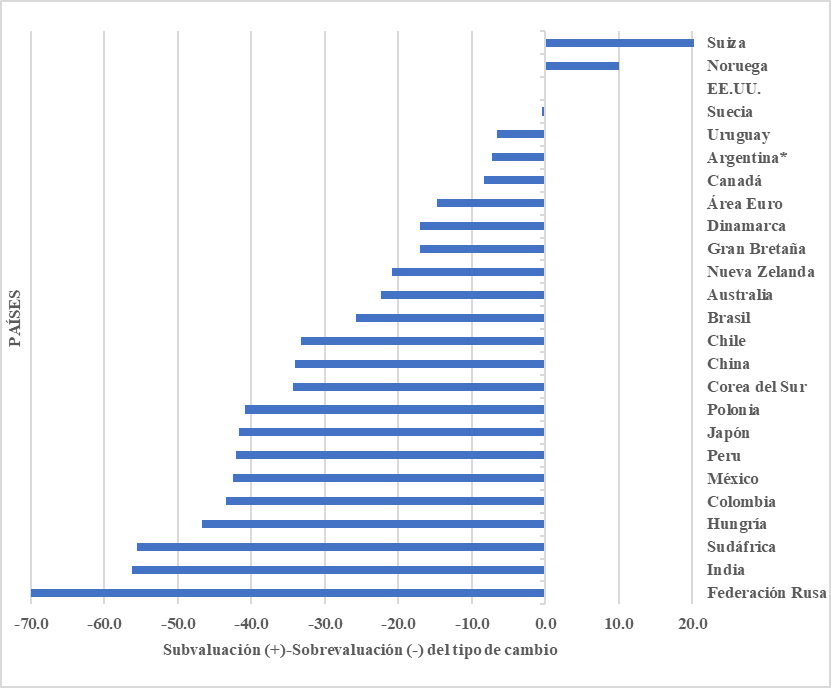

En la estimación de febrero 2022 del Índice Big Mac, el tipo de cambio de Argentina registra un desvío negativo del 26,4 %, esto es, el tipo de cambio estaría sobrevaluado en esa proporción. Como se puede apreciar en el Gráfico I, estaría a niveles de Australia y Brasil.[3] Sin embargo, el sentido común nos indica que el tipo de cambio argentino no tiene ese nivel de sobrevaluación. Por el contrario, la percepción es que tiene algún grado de atraso. La utilización del Big Mac para el cálculo del tipo de cambio de paridad argentino presenta una complicación: este sándwich de la cadena Mc Donald´s tiene el precio sin actualizarse fehacientemente desde la gestión de Guillermo Moreno en la Secretaría de Comercio. En consecuencia, el desvío no refleja el nivel del tipo de cambio real de Argentina.

A fin de obviar esta restricción, la estimación del desvío del tipo de cambio para Argentina se ha realizado a partir del combo “cuarto de libra con queso” con papas fritas y gaseosas medianas. El tipo de cambio de paridad se calcula comparando este combo con el homólogo estadounidense. De esta manera, el desvío del tipo de cambio de Argentina sería de -7,3%, más bajo que el -26,4% calculado por el Índice Big Mac. El tipo de cambio argentino estaría menos sobrevaluado. [4]

Como se puede observar en el gráfico, todas las divisas están sobrevaluadas (por arriba de su valor PPA); salvo el caso de Suiza y Noruega que, en general, tienen sus tipos de cambio subvaluados. Cabe destacar que Suecia, Uruguay, Argentina y Canadá son los 4 países que tienen sus divisas menos sobrevaluadas, dejando de lado Suiza y Noruega. El conjunto de países con sus divisas sobrevaluadas suma 22 naciones, con un promedio de sobrevaluación del tipo de cambio del -31% y una mediana de -33,6%.

¿Hacia dónde apuntamos con estos datos? La mayoría de los países tienen sus divisas sobrevaluadas, por encima del tipo de cambio PPA. Por lo cual, de alguna manera, el desvío del tipo de cambio per se nos dice poco. Indica cómo está el tipo de cambio de un país respecto de EE.UU. en este caso. Por el contrario, la comparación de los desvíos para un conjunto de países muestra cómo están ubicadas, relativamente, sus divisas. Y en este caso, la ubicación del tipo de cambio argentino no resulta muy cómoda. Excluyendo Suiza y Noruega, la divisa argentina figura entre las tres menos sobrevaluadas. En términos relativos, el tipo de cambio está atrasado y es menos competitivo respecto a los del resto de la muestra.

Gráfico I

Desvío de los tipos de cambio respecto del tipo de cambio de paridad

Febrero 2022 (en porcentaje)

Fuente: Elaboración propia en base a información de Big Mac Index (febrero 2022) y Mac Donald´s. En el caso de Argentina, el PPA se estimó en base al “cuarto de libra con queso”.

¿Cuál sería un tipo de cambio “razonable”? El desvío promedio de los tipos de cambio sobrevaluados de nuestra muestra es de -31%. Si aplicamos este desvío al tipo de cambio PPA, el tipo de cambio argentino debería estar alrededor de $150 por dólar. Esto implicaría una devaluación del tipo de cambio de alrededor del 30% para alcanzar una divisa competitiva respecto de los países de la muestra.

El “Memorando de políticas económicas y financieras” [5]

Este memorando analiza los antecedentes y la evolución de macroeconómica de la Argentina y desarrolla el marco de políticas y el programa económico 2022-2024, contemplando:

Política Fiscal y de Financiamiento

Políticas Monetaria y Cambiaria

Políticas de Crecimiento y Resiliencia

A los fines de esta nota nos concentraremos en el acápite 23 de las Políticas Monetaria y Cambiaria referido a la gestión del tipo de cambio. A continuación, se transcribe textualmente parte del acápite.

“En paralelo, calibraremos nuestra gestión del tipo de cambio para garantizar la competitividad a mediano plazo del tipo de cambio real efectivo, e incentivaremos la acumulación de reservas. Con este fin, y para ayudar a alcanzar las metas de acumulación de reservas en el marco del programa (criterio de ejecución cuantitativo), la tasa de ajuste del tipo de cambio oficial mantendrá el tipo de cambio real efectivo en 2022, en general, invariable con respecto a los niveles de 2021, a fin de preservar la competitividad. Un aspecto crítico, y en vista de la exposición de la balanza de pagos de Argentina a la volatilidad de los precios de las materias primas (véase ¶11), es que quizás sea necesario considerar alinear nuestros objetivos de acumulación de reservas, en comunicación con el personal técnico del FMI…”[6]

Según el Memorando, el tipo de cambio promedio 2021 está en un nivel competitivo; en consecuencia, el ajuste deberá preservar ese nivel de competitividad. [7] El optimismo del Memorando sobre el nivel del tipo real de cambio coincide con el del Índice Big Mac. ¿Los técnicos del FMI habrán recurrido a este índice para sostener semejante afirmación? Quiero suponer que no, ya que sospecho que tendrán acceso a modelos más sofisticados para la determinación del tipo real de cambio.

Si bien el Memorando los presenta el Gobierno Argentino al FMI, se asume que cuenta con el visto bueno de los funcionarios del organismo. Si realmente es así, no deja de sorprender la complacencia del FMI con el documento. El sostenimiento de un tipo de cambio “competitivo” mediante el ajuste del tipo real de cambio de fines de 2021 permitirá la meta de acumulación de reservas. Realmente, la propuesta suena un tanto ingenua y sin gran fundamento. Retomando el tema del inicio de esta nota, el Big Mac de Mac Donald´s, la Cajita Feliz del memorando nos ayudará a resolver los problemas de fondo con unas pocas herramientas y sin grandes sobresaltos.

* Investigador asociado del IIEP. FCE

[1] La Engañera, zamba. Letra y música de Julio A. Jerez, fragmento.

[2] En esta nota mantenemos la forma de estimar el desvío que utiliza el Índice Big Mac; esto es,

[3] El gráfico fue elaborado con una muestra de 25 países tomada del Índice Big Mac, salvo para Argentina.

[4] El precio relativo del Big Mac respecto del Cuarto de Libra con queso confirma la sospecha del atraso del precio del primero. En EE.UU., el Big Mac es un 5% más caro que el Cuarto de Libra con queso; en Argentina, el Cuarto de Libra con queso es un 10% más caro que el Big Mac.

[5] El “Memorando de políticas económicas y financieras” es el Anexo I del Programa de Facilidades Extendidas acordado entre el FMI y el Ministerio de Economía.

[6] El acápite 11 hace referencia a los riesgos que puede enfrentar el escenario base a raíz de una intensificación de la pandemia y los conflictos en Europa del Este. El destacado es nuestro.

[7] En la versión en inglés del memorando, se menciona el nivel del tipo de cambio de fines de 2021 como el nivel competitivo.