El efecto de los shocks en los precios de las commodities sobre la inflación

El escenario post-pandémico y el surgimiento del conflicto bélico entre Rusia y Ucrania han acentuado la preocupación por las consecuencias asociadas al fenómeno de la inflación global. La guerra en Ucrania y las sanciones a Rusia están alterando lo

Por Nicolás Bertholet*, Gabriel Montes-Rojas** y Fernando Toledo***

El escenario post-pandémico y el surgimiento del conflicto bélico entre Rusia y Ucrania han acentuado la preocupación por las consecuencias asociadas al fenómeno de la inflación global. La guerra en Ucrania y las sanciones a Rusia están alterando los envíos y posiblemente la producción de dos de los mayores productores agrícolas del mundo. Los dos países representan casi el 30% de las exportaciones mundiales de trigo y el 18% del maíz, la mayoría del cual se envía a través de los puertos del Mar Negro que actualmente se encuentran cerrados. Los futuros de trigo negociados en Chicago, el punto de referencia mundial, subieron recientemente a un nivel récord. Por otro lado, afectan los suministros de gas y petróleo, dos insumos estratégicos para toda la matriz energética.

El aumento de la inflación global refleja múltiples factores. La demanda ha repuntado fuertemente apoyada por medidas fiscales y monetarias excepcionales, especialmente en las economías avanzadas, fruto de la recuperación post-pandemia de COVID-19. Las interrupciones en el suministro causadas por la pandemia y el cambio climático, y una modificación en el gasto hacia bienes en lugar de servicios han aumentado las presiones sobre los precios. Las tensiones salariales son evidentes en algunos segmentos de los mercados laborales.

En 15 de 34 países clasificados como economías avanzadas por el Informe Perspectivas de la Economía Mundial del Fondo Monetario Internacional, la inflación de 12 meses a diciembre de 2021 supera el 5%. Este pico inflacionario no se limita solamente a los países desarrollados. Los mercados emergentes y las economías en desarrollo (EMDEs) se han visto afectados por una ola similar: 78 de 109 EMDEs también enfrentan tasas de inflación anual por encima del 5%. Ese porcentaje de EMDEs (71%) es aproximadamente el doble de lo que era a fines de 2020. La inflación, en consecuencia, se ha convertido en un problema global —o casi, ya que Asia hasta el momento se mantiene inmune.

Un desenlace común a las economías avanzadas y en desarrollo es el incremento de los precios de las materias primas de la mano de la creciente demanda global. En enero de 2022, los precios del petróleo estaban un 77% más altos que su nivel de diciembre de 2020. Otro factor importante es la inflación de los precios de los alimentos. Durante 2021, los aumentos de 12 meses de los precios de los alimentos superaron el 5% en el 79% de los EMDEs (86 de 109).

Los precios de la energía se dispararon en el tercer trimestre de 2021 y se espera que se mantengan elevados en 2022, lo que se suma a las presiones inflacionarias globales y potencialmente desplaza el crecimiento económico de los países exportadores de energía a los países importadores de energía. El Informe sobre Perspectiva de los Mercados de Productos Básicos del Banco Mundial pronostica que los precios de la energía se mantendrán en niveles altos en 2022, pero comenzarán a disminuir en la segunda mitad del año a medida que disminuyan las restricciones de suministro.

Los precios de los productos alimenticios aumentaron un 23,1 por ciento el año pasado, el ritmo más acelerado en más de una década, según cifras ajustadas por inflación de la Organización de las Naciones Unidas para la Agricultura y la Alimentación. El registro de febrero de 2022 fue el más alto desde 1961 para el indicador de seguimiento de los precios de la carne, los lácteos, los cereales, los aceites y el azúcar. Estos incrementos de precios tendrán un impacto mundial, especialmente en los hogares pobres para quienes los alimentos representan una mayor parte de los gastos.

De acuerdo con el Banco Mundial, los precios de la energía se dispararon un 7,7% en febrero, encabezados por el petróleo crudo (11,5%) y el gas natural (7,5%). Los precios no energéticos subieron un 4,2%. Los precios agrícolas subieron un 4,5% en febrero. Los precios de los alimentos aumentaron 5,7%, liderados por aceites y harinas (9,8%) y granos (4,1%). Las bebidas ganaron casi un 2%, mientras que las materias primas aumentaron un 1,7%. Los precios de los metales aumentaron un 4,7%, encabezados por el aluminio (8%), el mineral de hierro (7,8%), el níquel (7,4%) y el estaño (5,2%). Los precios de los metales preciosos se incrementaron un 2,2%, encabezados por el platino (5,6%).

Esta nota se propone evaluar empíricamente el efecto de este aumento en el precio de las commodities sobre la tasa de inflación de distintas economías. Se estima así la propagación y transmisión de un shock de oferta global negativo, conocido como “inflación importada”, sobre la tasa de inflación local. De este modo, se procura diferenciar el impacto heterogéneo del incremento en distintos precios de este tipo de bienes.

Breve repaso de la literatura

La literatura reciente sobre curvas de Phillips Nuevo Keynesianas Híbridas ha incorporado la injerencia de factores globales que, junto a la presencia de factores domésticos, contribuyen a explicar la tasa de inflación (Ha et al., 2019; Bems et al., 2018; Gordon, 2013; Mihailov et al., 2011; Dufour et al., 2006). Al mismo tiempo, los enfoques que priorizan la relevancia de los costos de producción destacan el papel clave de la inflación importada ligada al aumento en el precio internacional de las commodities como un ariete insoslayable en la gestación de las presiones inflacionarias (Bastian y Setterfield, 2020; Abeles y Panigo, 2015).

Furceri et al. (2018) proveen evidencia de que las crisis mundiales de los precios de los alimentos de la década de 2000 tuvieron un mayor impacto sobre la inflación interna en las EMDEs que en las economías avanzadas. Berganza et al. (2018) encuentran que la caída del precio del petróleo poscrisis deprimió la inflación mundial entre 2014 y 2016. Conti et al. (2017) estiman modelos VAR bayesianos para la Zona Euro con datos trimestrales para 1995-2015. Los principales hallazgos de este estudio indican que los shocks externos (oferta de petróleo y demanda mundial) y la demanda agregada son los principales impulsores de la tasa de inflación local. Globan et al. (2015) estiman modelos VAR estructurales para Bulgaria, Croacia, República Checa, Hungría, Letonia, Lituania, Polonia y Rumania con datos anuales para 2001-2013. El principal resultado de este trabajo es que los shocks externos constituyen el factor más relevante para explicar la dinámica de la inflación en el mediano plazo. Vašíček (2011) estima curvas de Phillips Nuevo Keynesianas para República Checa, Hungría, Polonia y Eslovaquia con datos trimestrales durante 1998-2007. El hallazgo principal de este estudio destaca que la inflación está impulsada por factores externos. Dua y Gaur (2010) estiman curvas de Phillips para economías abiertas en el caso de Japón, Hong Kong, Corea, Singapur, Filipinas, Tailandia, China e India con datos anuales para 1990-2005. Estos autores advierten que en los países en desarrollo las perturbaciones en la oferta agrícola son importantes, no así en las economías avanzadas. Pain et al. (2006) estiman modelos VAR para países de la OCDE con datos anuales durante 1985-2005, encontrando que la sensibilidad de la inflación a las condiciones económicas internas ha disminuido, mientras que la sensibilidad a las condiciones económicas externas ha aumentado, a través de los precios de importación. Mumatz et al. (2001) estiman modelos FAVAR para Gran Bretaña con datos trimestrales para el período 1964-2005. El hallazgo más importante de este trabajo es que los shocks de oferta son los impulsores clave de la tasa de inflación.

Datos y metodología[1]

Estimamos un modelo de datos en panel con vectores autorregresivos (PVAR) con frecuencia trimestral que incluye 40 países para el período 1995-2020. Utilizamos un vector de variables endógenas conformado por cuatro indicadores: 1) índices de precios de commodities (C, distintas variables); 2) tipo de cambio nominal efectivo (NEER); 3) índice de precios al consumidor (CPI); y 4) PIB (GDP).

Al tratarse de variables no estacionarias, procedimos a calcular el logaritmo de cada una de estas variables y a computar luego la primera diferencia. La elección de rezagos se realizó mediante metodología propuesta por Andrew y Lu (2001) para este tipo de modelos y en base al criterio de Akaike.

El modelo panel VAR se estimó usando el estimador LSDV (Bun y Kiviet, 2006), habida cuenta de las características de nuestra base de datos: N pequeño y T grande. La metodología LSDV requiere el uso de paneles balanceados, por lo que ajustamos la muestra a 40 países.[2] En cuanto a la construcción de los intervalos de confianza, utilizamos el algoritmo bootstrap residual no paramétrico con el esquema de remuestreo temporal.

Consideramos un modelo panel VAR de orden p con efectos fijos representado por la siguiente ecuación:

donde

representan las diferencias logarítmicas del índice de precios de commodities (dlC), del tipo de cambio nominal efectivo (dlNEER), del índice de precios al consumidor (dlCPI) y del PIB (dlGDP), respectivamente. ui y eit son vectores de efectos fijos por país y errores idiosincráticos, respectivamente. Se asume que las unidades comparten el mismo proceso subyacente generador de datos con los parámetros de forma reducida A1, A2..... Ap siendo comunes entre ellos. Por lo tanto, estimamos un modelo PVAR(3) utilizando el estimador LSDV, con tres rezagos.

Para identificar los shocks utilizamos la descomposición de Cholesky a efectos de ortogonalizar los residuos. Esta metodología implica asumir que ciertos efectos contemporáneos son nulos y determina una jerarquía en el orden de los efectos. Dado un orden impuesto, la primera variable afecta a todas las demás, la segunda afecta a todas las variables excepto la primera, etc. Al tratarse de una metodología recursiva, lo central es definir el orden de las variables de la matriz de Cholesky.

En nuestro caso, el orden propuesto es el siguiente: el shock externo afecta la evolución de precios del petróleo, la energía y los alimentos; este shock incide luego sobre el tipo de cambio nominal efectivo de cada país, para afectar en última instancia a la tasa de inflación de cada economía y a la tasa de variación del nivel de actividad económica. El ordenamiento utilizado es similar al empleado por Basco et al. (2009), Montes Rojas (2019) y Montes Rojas y Toledo (2021). El cambio en el ordenamiento de las variables no afecta mayormente los resultados de las estimaciones.

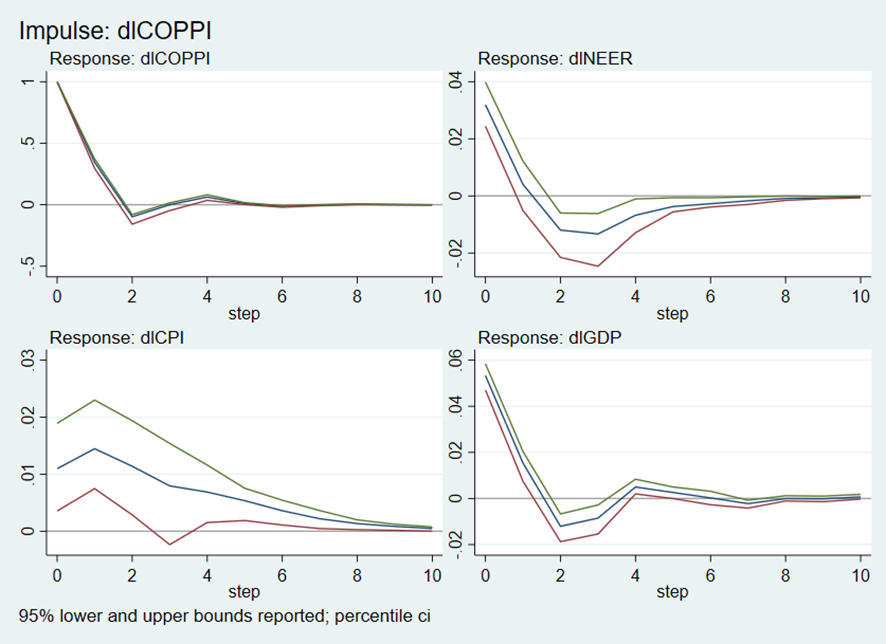

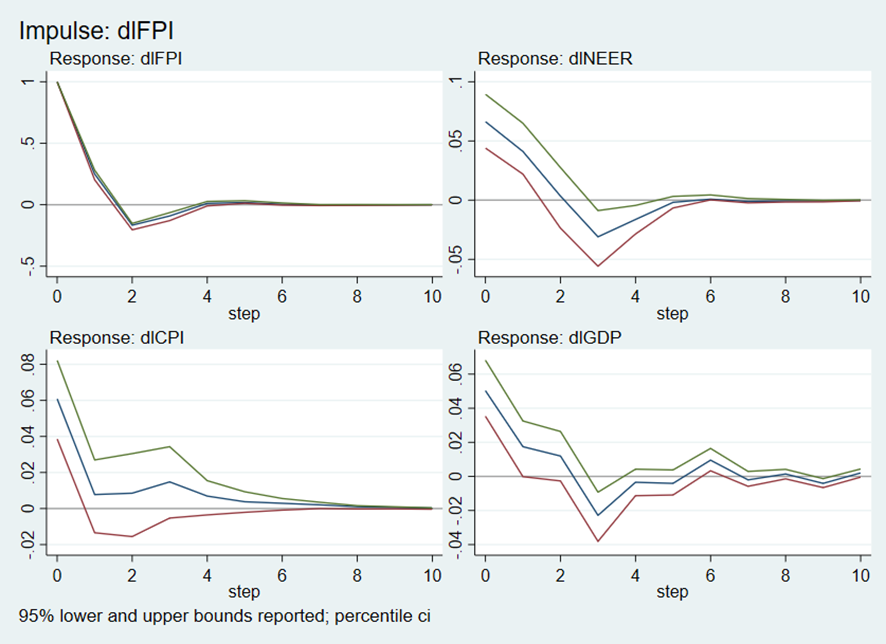

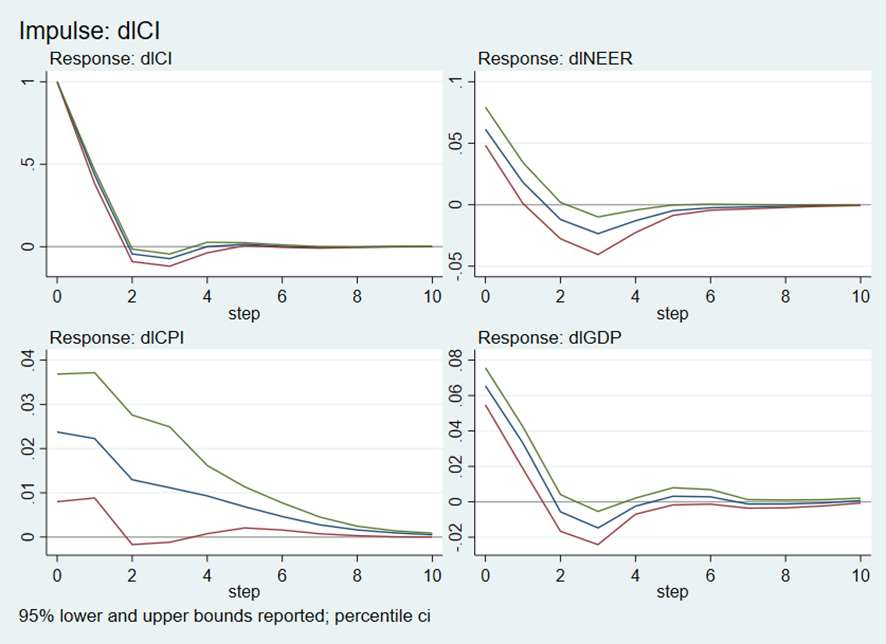

Computamos las funciones impulso-respuesta (IRFs) de un shock de los índices de precios de commodities para evaluar su impacto sobre los índices de precios de: 1) gas natural; 2) petróleo; y 3) productos alimenticios.

Resultados

El análisis de las IRFs permite advertir un efecto similar de los diferentes shocks a los precios de energía y alimentos sobre la tasa de inflación de cada economía.

En cuanto al precio del petróleo, observamos que un incremento del 10% en su tasa de variación genera un aumento de 0.1% sobre la tasa de inflación en el primer y segundo trimestre, cayendo de forma continua a partir de entonces. El efecto acumulado es alrededor de 0.5%. Efectos similares se observan para el precio del gas. El análisis conjunto de estas dos commodities indica que se encuentra un traslado a la tasa inflación local.

Al indagar el impacto del incremento en el precio de los alimentos (suponiendo un shock del 10%) observamos un aumento contemporáneo significativo de 0.6%, el cual se vuelve no significativo en los periodos posteriores. En este caso entonces hay un traslado inmediato a la tasa de inflación local sin efectos de rezagos.

Finalmente, el índice general que está compuesto por alimentos y energía tiene un efecto que es un promedio de los dos anteriores. En este caso se advierte un efecto contemporáneo mayor y una estructura de rezagos, es decir, los efectos duran más de un periodo.

En cuanto al efecto sobre las otras variables cabe destacar lo siguiente. Primero, los shocks tienen un efecto expansivo sobre el producto al inicio, para luego volverse negativo. Segundo, la misma dinámica se observa con el tipo de cambio nominal efectivo, produciendo una apreciación inicial que se combina con una depreciación posterior.

En resumen, los resultados indican que hay un efecto sobre la inflación local ante un aumento de los precios de las commodities, aunque el efecto sobre los precios nacionales es mucho menor que el acontecido en los commodities. Sin embargo, el potencial efecto no es despreciable ante una súbita aceleración de los precios de los insumos energéticos o de los alimentos, bienes básicos para toda la economía. Por otra parte, cabe destacar que la muestra examinada se caracteriza por evidenciar baja inflación durante el periodo analizado, por lo que los efectos pueden diferir en países con tasas de inflación elevadas. Tener en cuenta esta heterogeneidad resulta clave para el diseño de la política económica necesaria para hacer frente a este escenario de reaparición de la inflación de alimentos y energía.

Gráfico 1. Función impulso respuesta de un shock en el precio del petróleo

Gráfico 2. Función impulso respuesta de un shock en el precio del gas natural

* IIEP-BAIRES-UBA y CONICET

** IIEP-BAIRES-UBA y CONICET

*** UNLP y BCRA

Referecias

Abeles, M. and D. Panigo (2015). “Dealing with Cost-Push Inflation in Latin America: Multi Causality in a Context of Increased Openness and Commodity Price Volatility”, Review of Keynesian Economics 3(4): 517-535.

Andrews, D. and B. Lu (2001). “Consistent model and moment selection procedures for GMM estimation with application to dynamic panel data models”, Journal of Econometrics 101: 123-164.

Banco Mundial (2021). Perspectiva de los Mercados de Productos Básicos, Octubre de 2021. Banco Mundial, Washington, D.C.

Basco, E., L. D’Amato and L. Garegnani (2009). “Understanding the Money-Prices Relationship Under Low and High Inflation Regimes: Argentina 1977-2006”, Journal of International Money and Finance 28(7): 1182-1203

Bastian, E. and M. Setterfield (2020). “Nominal Exchange Rate Shocks and Inflation in an Open Economy: Towards a Structuralist Inflation Targeting Agenda”, Cambridge Journal of Economics 44 (6): 1271-1299.

Bems, R., F. Caselli, F. Grigoli, B. Gruss and W. Lian (2018). “Is Inflation Domestic or Global? Evidence from Emerging Markets”, IMF Working Paper 18/241.

Berganza, J.C., F. Borrallo and P. del Río (2016). “Determinants and Implications of Low Global Inflation Rates”, Working Paper 1608, Banco de España, Madrid.

Bun, M. and J. Kiviet (2006). “The effects of dynamic feedbacks on LS and MM estimator accuracy in panel data models”, Journal of Econometrics 132(2, June 2006): 409-444.

Conti, A.M., S. Neri and A. Nobili (2017). “Low Inflation and Monetary Policy in the Euro Area”, ECB Working Paper 2005, European Central Bank, Frankfurt am Main.

Dua P., and U. Gaur (2009). “Determination of Inflation in an Open Economy Phillips Curve Framework—The Case of Developed and Developing Asian Countries”, Working Paper 178, Centre for Development Economics, Delhi School of Economics.

Dufour, J.M., L. Khalafb and M. Kichian (2006). “Inflation dynamics and the New Keynesian Phillips Curve: An identification robust econometric analysis”, Journal of Economic Dynamics & Control 30(2006): 1707-1727.

Fondo Monetario Internacional (2021). Informe sobre Perspectivas de la Economía Mundial, Octubre de 2021. Fondo Monetario Internacional, Washington, D.C.

Food and Agriculture Organization of the United Nations (2022). “Crop Prospects and Food Situation”, FAO Quarterly Global Report #1, March 2022.

Furceri, D., P. Loungani and A. Zdzienicka (2018). “The Effects of Monetary Policy Shocks on Inequality”, Journal of International Money and Finance 85(July): 168-186.

Globan, T., V. Arcabic and P. Soric (2015). “Inflation in New EU Member States: A Domestically or Externally Driven Phenomenon?”, Emerging Markets Finance and Trade 51(6): 1-15.

Gordon, R. (2013). “The Phillips Curve is Alive and Well: Inflation and the NAIRU During the Slow Recovery”, NBER Working Paper No. 19390.

Ha, J., M.A. Kose and F. Ohnsorge (2019). Inflation in Emerging and Developing Economies. Evolution, Drivers, and Policies. The World Bank Group, Washington, D.C.

Mihailov, A., F. Rumler and J. Scharler (2011). “The Small Open-Economy New Keynesian Phillips Curve: Empirical Evidence and Implied Inflation Dynamics”, Open Economic Review 22:317-337.

Montes Rojas, G. and F. Toledo (2021). “External Shocks and Inflationary Pressures in Argentina: A Post-Keynesian-Structuralist Empirical Approach”, Review of Political Economy, DOI: 10.1080/09538259.2021.1993001.

Montes-Rojas, G. (2019). “Una Evaluación del Pass-Through en la Argentina Usando Funciones Impulso Respuesta de Cuantiles Multivariados”, Estudios Económicos XXXVI(73): 145-189.

Mumtaz, H., S. Simonelli and P. Surico (2011). “International Comovements, Business Cycle, and Inflation: A Historical Perspective”, Review of Economic Dynamics 14(1): 176-198.

Pain, N., I. Koske and M. Sollie (2006). “Globalisation and Inflation in the OECD Economies”, Working Paper 524, Organization for Economic Cooperation and Development, Paris.

Vašíček, B. (2011). “Inflation Dynamics and the New Keynesian Phillips Curve in Four Central European Countries”, Emerging Markets Finance and Trade 47(5): 71-100.

[1] Agradecemos la colaboración de Catalina Banfi en la elaboración de la base de datos.

[2] Alemania, Australia, Austria, Bélgica, Bulgaria, Canadá, Chile, Chipre, Colombia, Costa Rica, Dinamarca, España, Estados Unidos, Filipinas, Finlandia, Francia, Grecia, Hungría, Irlanda, Islandia, Israel, Italia, Japón, Letonia, Luxemburgo, México, Noruega, Nueva Zelanda, Países Bajos, Paraguay, Polonia, Portugal, Reino Unido, República Checa, República Eslovaca, Rumanía, Singapur, Sudáfrica, Suecia, Suiza.