Por Oscar Cetrángolo* y Julián Folgar**

Pasada la inmediata euforia electoral y el optimismo desbordante (o desasosiego sin par o indiferencia, dependiendo del caso), es aconsejable detenerse un momento y pensar los desafíos macroeconómicos significativos aún pendientes, en especial atendiendo a los anuncios que, desde mucho antes de las elecciones, habían prometido las autoridades; promesa que se empezó a cumplir durante esta semana. Esta nota tiene por objeto hacer comentarios sobre uno de los desafíos más difíciles: el fiscal.

En primer lugar, previo a analizar los recientes anuncios, conviene poner en perspectiva histórica el punto de partida. En efecto, recientemente se conocieron las cuentas fiscales consolidadas del Sector Público Argentino (Nación y provincias) para el año 2016 de donde surge que el desequilibrio fiscal global alcanzó el equivalente a 7.85% del PBI. Hay que remontarse a la crisis de la hiperinflación a finales de los años ochenta o a la crisis de la deuda a principios de los 80s para encontrar resultados similares o mayores al actual[1].

Adicionalmente, y como ya hemos comentado anteriormente, se llegó hasta aquí de la mano de un sensible aumento de la presión tributaria (+9% PBI) y un significativo deterioro del resultado fiscal (-10% PBI), cuya causa debe encontrarse en un fenomenal e inédito aumento del gasto público (+19% PBI), fuertemente centrado en gastos corrientes y en detrimento relativo de la inversión pública. Todo ello en apenas 12 años (2004-2016). En efecto, el incremento del gasto salarial (+6% PBI; esencialmente provincial), del gasto previsional (+4.8% PBI; resultado de incorporar casi 3 millones de jubilados vía moratoria e indexar los haberes por encima de la inflación) y de las transferencias al sector privado (+4.3% PBI; principalmente los subsidios económicos a la energía y el transporte) explican más del 80% de esta expansión del Sector Público Argentino.

Dicho esto, lo cierto es que en estos primeros 21 meses, se ha puesto en práctica una estrategia gradualista para encarar la situación fiscal, incluso con sesgos expansivos en términos de política fiscal durante la recesión de 2016. En concreto, y por distintos motivos, actualmente (Septiembre 2017), el balance primario es similar al heredado en 2015 (3.7% hoy vs. 4.0% del PBI), mientras el mayor peso del pago de intereses (fruto de la devaluación inicial y del cambio en el financiamiento -deuda por monetización-) redundó en un deterioro del resultado financiero (5.8% vs. 5.2% del PBI). El gráfico muestra la evolución del resultado “de caja” durante los últimos 3 años calculados para cada período como promedios móviles de los 12 meses previos. Allí se puede comprobar que el resultado se ha mantenido desde mediados de 2015 alrededor de los niveles actuales (con cierto deterioro financiero por mayores intereses).

Resulta difícil estimar la trayectoria fiscal futura a partir del Proyecto de Ley de Presupuesto para la Administración Nacional que el PEN envió al Congreso ya que no se encuentran incorporadas allí algunas de las medidas anunciadas que, por otra parte, deberán ser tratadas por el propio Parlamento. No obstante, a continuación, intentaremos brindar información y un grupo de reflexiones que nos ayudarán a evaluar el impacto esperado de las reformas anunciadas.

Por el lado de los ingresos, el cuadro 1, que compara la recaudación efectiva de los últimos años con la estimada en el mensaje de Presupuesto 2018 para el año actual y la presupuestada para el siguiente, muestra la pérdida de recursos por el equivalente a 1.9% PBI en 2016 si se excluyeran los recursos extraordinarios del Blanqueo Impositivo. Esa pérdida es explicada básicamente con lo sucedido con el Impuesto a las Ganancias y los Derechos de Exportación. El Blanqueo brindó recursos por 1.4% del PIB en 2016 y 0.35% en 2017.

Por su parte, entre los anuncios recientes, los tributarios dominan el escenario fiscal. Allí se destacan los siguientes:

- incorporación del impuesto a la renta financiera (sobre rentas mayores a $52.000 en LEBAC, bonos y plazos fijo);

- gradual eliminación del impuesto al cheque vía pago a cuenta de ganancias;

- implementación de mínimo no imponible de un sueldo de $12.000 (gradual en 4 años) para el pago de contribuciones patronales, uniformidad en alícuota en 19,5%, eliminación de reducción por zona geográfica y eliminación de topes (hoy en $82.000) para aportes personales;

- baja gradual en 5 años de alícuota de impuesto a las ganancias a empresas para reinversión de utilidades (de 35% a 25%);

- eliminación del impuesto a la transferencia de inmuebles (ITI) e incorporación de impuesto a la ganancia de capital por la venta de inmuebles-excepto para vivienda- con alícuota de 15%;

- incorporación e incremento de algunos impuestos específicos (gaseosas, bebidas alcohólicas, cigarrillos, combustibles autos motos y aeronaves de alta gama); entre las más importantes.

- Además de estas medidas, se pretenden modificaciones en la tributación provincial sobre ingresos brutos y sellos.

En general, no pueden considerarse estos anuncios como parte de una reforma integral sino, más bien, como un agregado de medidas puntuales con diferente impacto y significación. Sin duda, para cada uno que las analice, algunas iniciativas aparecen como muy razonables y otras no tanto, y nosotros no somos la excepción.

La incorporación de la tributación sobre renta financiera, así como ganancia de capital sobre la venta de inmueble no puede ser considerados como una solución definitiva a esas falencias que tiene el sistema, pero son importantes pasos que deberán ser complementados por reformas futuras. Otras reformas destinadas a mejorar la competitividad pueden ser importantes como la devolución del IVA sobre compras de bienes de capital o reducción de alícuota de ganancias sobre personas jurídicas. Las modificaciones de impuestos internos específicos deberán sortear un siempre complejo trámite parlamentario y, ojalá, reduzcan las externalidades negativas de algunos consumos. En cambio, creemos que el mínimo no imponible sobre las contribuciones patronales tendrá un impacto negativo sobre la situación fiscal (cerca de 0,35% del PIB el primer año, y creciente los siguientes) y, por experiencia, sabemos que los impactos sobre el empleo serán muy discutibles.

Dos aspectos merecen un comentario especial. En primer lugar, buena parte de los impactos pretendidos dependerá de la negociación con las provincias. No solo la reforma de ingresos brutos y sellos (los dos impuestos provinciales con mayor recaudación), sino también la renovación y reforma del impuesto al cheque y su distribución. En especial, esto deberá ser tenido en cuenta a partir de lo que suceda con el conflicto alrededor del destino del Fondo del Conurbano Bonaerense. No profundizaremos aquí sobre este el tema de la tributación provincial, que será objeto de una próxima nota.

El otro aspecto se refiere a lo que está ausente. Sigue faltando una reforma profunda y consensuada sobre el impuesto sobre las rentas en Argentina, donde no solo se discuta la alícuota que pagan las personas jurídicas sino, mucho más importante, el diseño del impuesto sobre personas físicas, sus escalas, exenciones y, muy importante, su articulación con el monotributo. El propio monotributo debe ser objeto de reformas que no se limiten a poner restricciones a su uso sino que permita un mejor tránsito a la formalidad mediante una cuidadosa reformulación. Esto último, adicionalmente, deberá ser contemplado de manera simultánea con la también demorada reforma previsional. Habiendo transcurrido la mitad de su mandato, hubiera sido esperable por parte de las autoridades la presentación de una reforma más profunda y comprensiva. En especial atendiendo a las deficiencias del sistema y el manifiesto objetivo de tener impactos sobre el mediano plazo.

Sin desconocer la relevancia de algunos de estos cambios, lo cierto es que, en línea con el comienzo de esta nota, no será de estas reformas de donde provengan mejoras sustanciales sobre el resultado fiscal, sino todo lo contrario. Parecen algo optimistas-voluntaristas las propias estimaciones oficiales del impacto global de estos cambios. Según se ha sabido, esperan que la pérdida de recursos no superaría 0.3% del PBI por año, acumulando 1.5% en cinco años, que podría ser compensado eventualmente por el efecto potencial que pueda llegar a tener el mayor crecimiento y formalidad.

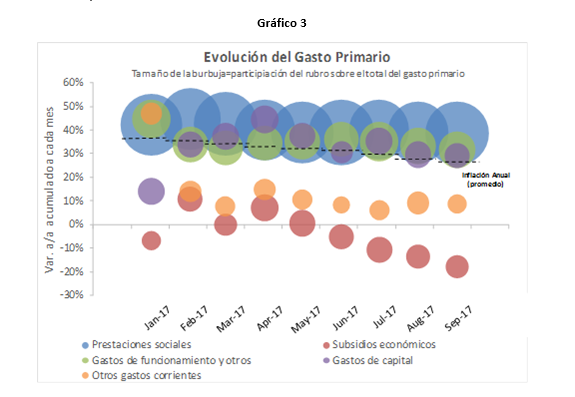

Ello nos hace volver la mirada a lo que se espera suceda con el gasto público. Debe tenerse en cuenta allí el escaso margen de maniobra debido a su elevada rigidez. Más del 60% de las erogaciones primarias nacionales se encuentra directa o indirectamente indexado a la inflación pasada. Como consecuencia, durante el actual proceso de desinflación crecen en términos reales los ítems indexados y el esfuerzo fiscal termina cayendo solamente sobre algunas partidas menores del gasto (típicamente subsidios económicos), haciendo difícil el camino de la consolidación fiscal.

Para ilustrar esta situación, el gráfico 3 muestra la variación porcentual interanual de los diferentes componentes del gasto primario de la Administración Nacional durante el presente año comparándolas con la tasa mensual de inflación. Dado que el tamaño de cada burbuja es proporcional a la participación de cada rubro, se puede comprobar que solo los subsidios económicos y otros gastos corrientes de menor importancia evolucionan por debajo de la tasa de inflación, siendo imposible compensar el crecimiento real de los restantes, en especial las prestaciones sociales. Es por ello que se ha puesto el acento sobre la modificación en la fórmula de movilidad en el cálculo de las pensiones. Sin duda se trata de una reforma que, además de su impacto fiscal, requiere de complejas negociaciones políticas, debiera ser parte de la reformulación general del sistema previsional y, aun así, no está asegurado su impacto en el corto plazo.

En resumen, hoy pareciera que la discusión presupuestaria ha quedado sujeta a lo que suceda en el Congreso con estas reformas y en la mesa de negociaciones con las Provincias. Dada la magnitud de los desequilibrios fiscales, los límites a la inevitable estrategia de apostar al gradualismo fiscal se hacen evidentes tanto por el lado de los ingresos, tomando la forma de una seria restricción a reducir la actual carga tributaria, como por el lado del gasto dada su alto grado de rigidez. Por lo tanto, será la mayor o menor dureza de la política monetaria y el grado de acceso al financiamiento lo que determinará las posibilidades de éxito, pero sin desconocer la necesidad de encarar profundas reformas en las políticas públicas y su financiamiento.

*Profesor titular regular de Finanzas Públicas en la FCE, UBA; Director y docente de la Maestría en Economía de la misma facultad. Es Investigador del Instituto Interdisciplinario de Economía Política (IIEP-Baires) y miembro del CIDED, UNTREF.

** Licenciado en Economía de la FCE. Trabaja en el Banco Mundial haciendo análisis económico en temas de coyuntura macroeconómica local. Especializado en política fiscal, política monetaria y actividad económica en La Organización Internacional del Trabajo.

Referencias

[1] Vale aclarar que el resultado fiscal agregado es cerca de 1% del PBI mayor al estimado utilizando las cifras en “Base Caja” provisorias, debido al registro de algo más de AR$105MM (1% PBI) de pagos de intereses correspondientes al acuerdo con los holdouts. En los esquemas “Base Caja” no fueron registrados.

Disculpen la molestia, les podría pedir un link a la fuente de información?

En la web de hacienda lo más cercano que encontré a los datos aquí reportados es esto: https://www.economia.gob.ar/onp/html/series/serie2016_pib04.pdf

Me gustaMe gusta

La serie larga sale de este documento https://www.economia.gob.ar/onp/html/series/Serie1961-2004.pdf

Luego hay que ir año por año desde 2004.

Me gustaMe gusta

Excelente la nota.

Podrían nombrar algunos de los casos que les permiten afirmar con respecto a la baja de las contribuciones patronales :»por experiencia sabemos que los impactos sobre el empleo serán muy discutibles»?

Me gustaMe gusta

Es un buen disparador para una próxima nota. En el mientras tanto, esta nota de alquimias discute puntualmente este tema dando algunos ejemplos globales

Gracias por los comentarios!

Me gustaMe gusta

Muy buen artículo, muy completo!!

Me gustaMe gusta

Muchas Gracias!

Me gustaMe gusta

Excelente artículo, como nos tienen acostumbrados!!

Me gustaMe gusta

Muchas Gracias por el comentario!

Me gustaMe gusta