Por Oscar Cetrángolo*

Por Oscar Cetrángolo*

De tanto en tanto vuelve a discutirse la idea de que la evasión tributaria es el resultado inevitable de las elevadas alícuotas que tienen varios impuestos. En general, la idea es defendida por quienes abogan por una reducción en la presencia estatal y su difusor más conocido es Arthur Laffer, quien fue miembro del Consejo Asesor en Política Económica del gobierno de Ronald Reagan, en los años ochenta. La posición de Laffer, bastante simple y antigua1 se basa en la idea de que, pasado cierto nivel de alícuotas, la recaudación cae en lugar de subir. Es claro que la idea puede tener asidero cuando las tasas son muy elevadas, pero el uso vulgar de la curva de Laffer consiste en pensar que se cumple en todos los niveles y, en algunos casos, hasta llega a pensarse que una reducción de alícuotas no tendrá efectos fiscales ya que aumentará la eficiencia económica, crecerá la base impositiva y el deseo a pagar impuestos, según los postulados de la denominada “supply side economics”.2

Es inevitable relacionar el auge de estas posiciones con la llegada a los gobiernos de políticos con posiciones más conservadoras que incluyen entre sus convicciones la necesidad de reducir la presencia estatal. En este nuevo “cambio de época” puede parecer previsible que esto suceda y, de hecho, el mismo Arthur Laffer ha sido mencionado como posible miembro del gabinete del futuro gobierno de Donald Trump.

Argentina tiene algunos ejemplos muy ilustrativos de la influencia de estas ideas (y de su fracaso). En 1990, la tasa general de impuesto a las ganancias de sociedades había sido reducida del 33% al 20% para las sociedades de capital nacional y del 45% al 33% para las sociedades de capital extranjero. En el IVA, para esa misma fecha la alícuota general había sido reducida hasta el 13%. El fracaso de estas medidas y el elevado costo fiscal obligó al gobierno de aquel entonces a recomponer alícuotas, que llegaron en pocos años al 35% para ganancias de sociedades y 21% para el IVA.

Tal vez la experiencia más extensa en Argentina se refiere a las cargas sobre los salarios para financiar la seguridad social. Cada tanto se pone de moda adjudicar a las elevadas cargas sobre los salarios la causa central de la informalidad laboral y, de hecho, desde que a principios de los años setenta se consolidó el amplio sistema de seguridad social que aún está vigente con cambios menores, se han producido algunos períodos donde Laffer nos visitó, aunque por motivos que, como se verá, fueron bastante diferentes.

Laffer o tipo de cambio

En 1980, con el objetivo de amortiguar los efectos del atraso cambiario sobre la competitividad de los sectores exportables, se apeló a una medida que serviría de antecedente a las reformas adoptadas durante el plan de convertibilidad: la reducción de costos salariales mediante la eliminación de las contribuciones patronales para el sistema previsional y las destinadas al FONAVI3. Para cubrir el financiamiento de esas prestaciones se apeló a recursos recaudados a través de la ampliación del Impuesto al Valor Agregado (IVA), transfiriendo los costos del financiamiento de la seguridad social al conjunto de la población y afectando, adicionalmente, a las finanzas provinciales. Habiéndose agotado aquella experiencia de atraso cambiario para frenar la inflación, entre marzo y agosto de 1984 se restablecieron los niveles previos de contribuciones patronales para la seguridad social. Luego, durante 1988 estos tributos experimentaron nuevos incrementos y hacia principios de los años noventa el total de cargas sobre los salarios que regía en el ámbito nacional alcanzaba al 50% de las remuneraciones brutas, sumando el 17% de aportes personales y 33% de contribuciones patronales.

La historia se repitió poco tiempo después durante la vigencia del régimen de Convertibilidad. Con el tipo de cambio fijo y rezagado, y ante la pérdida de competitividad de la economía, se volvió a intentar una “devaluación fiscal”, consistente en la reducción del costo laboral en dólares a través de la disminución de impuestos sobre los salarios. Este proceso de reducción de contribuciones patronales, iniciado en 1993, no fue definido como una medida única de impacto inmediato sino que siguió una trayectoria accidentada con avances parciales, redefinición de sus alcances y algunos retrocesos, como se explica en un documento que publicamos con Carlos Grushka. La disminución afectó de manera diversa a los distintos sectores de actividad y regiones. A medida que la situación económica se volvía más compleja, se introdujeron nuevas reducciones que se profundizaron desde 1998, y a partir del año 2001 afectaron también a los aportes personales. De esta manera, en algunos casos se pasó de pagar un 50% del salario a principios de los años noventa a cerca del 26% diez años después.

Con el objeto de amortiguar el impacto de estas medidas sobre las prestaciones sociales se decidió la asignación al sistema de seguridad social de la recaudación de impuestos generales, casi siempre coparticipables con las provincias. En consecuencia, se produjo una significativa modificación en la modalidad de financiamiento del sistema público de pensiones: mientras que al comienzo de los años 90 los aportes y contribuciones de trabajadores y empleadores explicaban aproximadamente el 75% de su financiamiento, en el año 2000 explicaban apenas el 30%. Tras el colapso del régimen de Convertibilidad comienza a revertirse la tendencia señalada y de manera paulatina se restituyó buena parte de las alícuotas antes reducidas.

¿Qué se sabe sobre el impacto de las reducciones sobre el empleo?

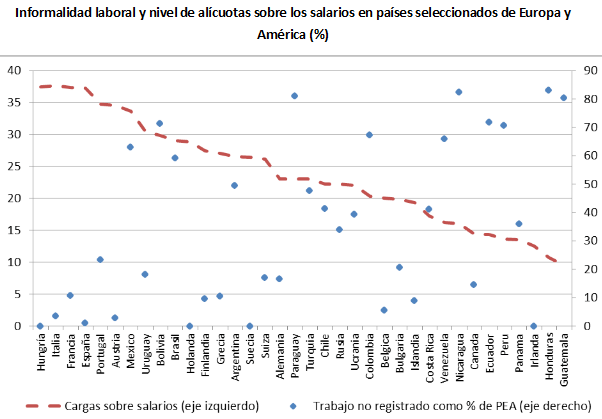

Se vio que Argentina ha tenido experiencias de reducción de cargas sobre los salarios durante la vigencia de programas económicos que involucraron atrasos en la paridad cambiaria. Es sabido que esas iniciativas no lograron reducciones en la informalidad laboral, que se mantuvo en niveles muy elevados. La experiencia internacional muestra casos donde las alícuotas son muy elevadas y la informalidad laboral muy baja y otros, en especial en América Latina, donde la informalidad laboral es muy elevada con independencia de los niveles de cargas sobre los salarios. En el gráfico se presentan indicadores de informalidad laboral (% de la PEA que no contribuye a sistemas de pensiones) y cargas sobre los salarios para la seguridad social (exceptuando las destinadas a salud con el objeto de hacer más comparables los datos).

Allí se puede observar que los países de más desarrollados tienen menores niveles de informalidad laboral y, en la mayoría de los casos, las alícuotas son más elevadas. En cambio, los elevados porcentajes de trabajo no registrado son característicos de los países latinoamericanos, con independencia de sus niveles de cargas sobre los salarios.

Fuentes: Social Security Administration (EEUU) e ILOSTAT (Base de datos laborales de la OIT)

Como señalan Beccaria y Galin4, si bien el sentido de esas reformas era reducir los costos laborales, ya que éstos serían considerados una causa central de la informalidad, la evidencia de reformas similares en otros países de la región no parece haber tenido un resultado concluyente, y su aplicación en Argentina no tuvo los efectos buscados. Los autores llaman la atención sobre las circunstancias en que se introduce este tipo de modificaciones. Coincidiendo con estos autores, diversos estudios han estudiado su impacto sobre el empleo. En particular, Maurizio5 señala la dificultad por concluir un efecto claro sobre el empleo ya que la causalidad está fuertemente mediada por el ciclo económico, la demanda de bienes y la función de producción (qué participación tienen los costos laborales en el total).

Más allá de los impactos posibles sobre el empleo, debe considerarse especialmente su efecto sobre la registración. Es así que puede darse un aumento en la registración de empleo preexistente que, aunque no afecte al empleo, puede aumentar la protección social. Cobra especial interés el estudio de Cruces et al. (2010) que evaluó el proceso de reducción de contribuciones patronales que se desarrolló entre 1995 y 2001. Estos autores concluyen que no habría impacto significativo sobre el empleo, aunque encuentra algún incremento en el salario de los trabajadores formales.

¿Y entonces?

En su superficialidad, el debate actual (al igual que el de décadas pasadas) oculta la necesidad de discusiones más sustantivas y necesarias sobre tres temáticas, vinculadas con la macroeconomía, la protección social y la tributación. Desde el punto de vista macroeconómico se trata de discutir el nivel de tipo de cambio y los precios relativos. Se ha visto que el debate sobre el nivel de contribuciones (al igual que el de los impuestos provinciales sobre los ingresos brutos) cobra vigencia cada vez que el tipo de cambio se atrasa por diferentes motivos, pero fundamentalmente cuando se utiliza al precio de la divisa como ancla de la política antiinflacionaria. Puestos en la encrucijada de no afectar la competitividad y no poder devaluar, varios gobiernos han emprendido este camino que, con objetivos de corto plazo, pueden afectar seriamente el diseño de políticas públicas en el largo plazo.

Es el caso de la seguridad social contributiva. Cuando se trata del sistema de pensiones, estas iniciativas cuentan con la excusa de que la profunda crisis previsional ha obligado a una combinación poco clara de financiamiento contributivo y no contributivo. Una necesaria reforma previsional debiera distinguir entre beneficios contributivos y no contributivos y, en el caso de los primeros una reducción de alícuotas afectará su financiamiento y sostenibilidad. Diferente es el caso de otros componentes de la seguridad social financiados hoy por cargas sobre los salarios. En el caso de la salud y asignaciones familiares, el eventual (y a nuestro entender deseable) tránsito hacia prestaciones universales podría, en el mediano plazo, justificar la derogación de las cargas que hoy las financian.

Por último, lo expresado en relación con los efectos recaudatorios inmediatos de una reducción de alícuotas de las cargas sobre los salarios no significa que no sea necesario revisar el nivel de algunas tasas, así como otros aspectos del sistema tributario argentino. Pero el camino debe ser el inverso. A medida que se logre avanzar en la formalización de la economía y se reduzca la evasión, el sistema será más equitativo y las cargas sobre quienes cumplen con sus obligaciones debieran ser reducidas. Pero la experiencia argentina es un claro ejemplo de caballos impulsados por carretas, toda vez que se pretende bajar la evasión reduciendo alícuotas. Además de no tener efectos directos e instantáneos sobre la evasión, la iniciativa puede agravar los ya serios problemas fiscales.

En resumen, los debates actuales parecen más resultantes de los problemas derivados de la inflación y el tipo de cambio que por la aparición de políticos más conservadores.

Se vio además que no se trata solo de identificar un instrumento para cada objetivo, sino de encontrar el instrumento adecuado para cada fin.

1 El propio Laffer explica la historia de la idea en un interesante artículo publicado en 2004.

2 De acuerdo con Stiglitz, “although this is clearly theoretically possible, there is no evidence that this is a relevant concern at current tax rates” Stiglitz, J. (1988) Economics of the Public Sector, Second Edition, W. W. Norton & Co., N. York.

3 En aquel entonces, el FONAVI (Fondo Nacional de la Vivienda formaba parte del sistema de seguridad social y se financiaba con cargas sobre la nómina salarial.

4 Beccaria, L. y P. Galin (2000) Regulaciones laborales en Argentina. Evaluación y propuestas. CIEPP-Fundación OSDE, Buenos Aires.

5 Maurizio, R. (2014) “Formalización del empleo en Argentina durante la década del 2000. Un análisis de sus factores determinantes”, en Rofman, R. (ed) La Proteccion Social en Argentina, Banco Mundial, Buenos Aires

*Es profesor titular regular de Finanzas Públicas en la FCE, UBA; Docente de la Maestría en Economía de la misma facultad. Es Investigador del Instituto Interdisciplinario de Economía Política (IIEP-Baires) y miembro del CIDED, UNTREF.

es una locura tener un empleado en blanco en la argentina , yo tengo una pyme y si tengo que tenerlo registrado me fundo , por que siempre hay economistas en contra de bajar impuestos ? los impuestos son siempre un robo ,es imposible sacar algo bueno de ellos

Me gustaMe gusta

Me bajé el excel del sitio de ILO –> Statistics and databases –> «ILOSTAT – ILO database of labour statistics» –> «Key Indicators of the Labour Market» –> Informal economy

No figuran todos los países del gráfico. Argentina no figura. y otros figuran con números diferentes (por ejemplo Uruguay 24%)

Es otro indicador el que hay que bajar?

Me gustaMe gusta