Cambios en el “piso” del impuesto a las Ganancias: ¿Otro parche o un nuevo agujero?

Por Oscar Cetrángolo y Javier Curcio*

En los últimos días hemos asistido a un amplio debate (tal vez excesivo) sobre la propuesta presentada por el Frente de Todos a través del Diputado Sergio Massa para establecer un nuevo “piso” para el impuesto a las ganancias de las personas físicas. La iniciativa retoma antiguas promesas vinculadas a la disminución del impuesto sobre los ingresos salariales que el mismo Massa había esgrimido en debates electorales anteriores (desde otros espacios políticos), de Cambiemos con el propio Macri prometiendo incluso que “los trabajadores no van a pagar el impuesto a las ganancias”, y de diversos sectores de la izquierda y el movimiento sindical que afirmaron de manera sostenida que “el salario no es ganancia”, para citar solo algunos casos rimbombantes. En todo caso, un aspecto “positivo” es que se enmarcaría en un extraño caso de promesa cumplida por los políticos en campaña (“unbroken promise”).

Las discusiones de los días anteriores han estado centradas en las motivaciones del nuevo proyecto y se percibe un amplio consenso de los políticos de diferente espectro y los opinadores profesionales en los medios masivos a favor de su aprobación. Asimismo, se ha podido observar bastante disenso entre los economistas que suelen transitar las redes sociales, con una amplia preocupación en resaltar diversos problemas asociados a su potencial implementación.

Más allá de las consideraciones sobre las motivaciones de cada uno de los participantes en esos debates, esta nota rápida intenta reunir una serie de argumentos que creemos indispensables para opinar sobre el proyecto y aportar a un debate de reforma que excede los alcances de esta limitada (tal vez mezquina) iniciativa.

De qué se trata el proyecto y cómo afecta al mínimo no imponible

El proyecto establece, básicamente, que aquellos trabajadores en relación de dependencia cuyos ingresos mensuales sean inferiores a $ 150.000 brutos mensuales dejarán de estar alcanzados por el impuesto. Adicionalmente, la propuesta eleva la proporción de jubilados que dejarían de tributar, aumentando de 6 a 8 haberes mínimos el piso de su tributación que lo posiciona en $152.280 mensuales, teniendo en consideración el nivel vigente.

Recordando que el tributo en cuestión, que internacionalmente se denomina “Impuesto sobre las rentas de las personas físicas” y aquí llamamos caprichosamente “Impuesto a las ganancias” es de los que mejor cumple con las características deseables de los tributos, y es utilizado en la gran mayoría de los países desarrollados como el principal gravamen para aportar al cumplimiento de los objetivos de eficiencia y equidad en el desarrollo económico y social, nos interesa resaltar varios temas en el análisis de la reforma propuesta.

De manera especial surge el interrogante de cuál debe ser el nivel a partir del que se debe tributar el impuesto a las rentas de las personas. El nuevo “piso” propuesto alcanza un nivel que, aproximadamente, equivale a dos veces y media el ingreso por habitante promedio de nuestro país. No obstante, no existe una referencia clara que pueda ser utilizada como guía universal. Ese nivel suele ser sensiblemente más bajo en los países desarrollados, donde la importancia de este tributo es mucho más significativa. En cambio, los países de la región muestran relaciones más elevadas y variables (Cetrángolo y Gómez Sabaini, 2007). En consecuencia, la evaluación no creemos que deba hacerse en relación con alguna referencia universal sino en función de la estructura tributaria, la situación fiscal y la distribución del ingreso en cada sociedad.

A su vez, si se considera la evolución de los últimos años, debe recordarse que en 2016 el Congreso Nacional aprobó un sistema de actualización automática que modifica anualmente el mínimo no imponible y las escalas, en función de la evolución de los salarios de los trabajadores estables (mediante el índice denominado RIPTE). Este aumento automático significa un incremento de 35,4% de los niveles de "Mínimo no imponible" para el año 2021 respecto del definido para el año anterior. En consecuencia, los pisos salariales de tributación para el año en curso serían establecidos en $74.810 netos mensuales para los trabajadores solteros y en $98.970 para los casados con dos hijos a cargo (en 2020 estaban fijados en $55.260 y $73.100 respectivamente). El proyecto en cuestión considera insuficiente ese incremento y lo fija en un monto muy por encima de las cifras mencionadas.

Es llamativo que mientras otras actualizaciones automáticas, tales como las correspondientes a las jubilaciones y pensiones y a las asignaciones familiares, entre otras, fueron modificadas en el sentido de reducir las prestaciones en atención a las dificultades fiscales, en este caso el cambio en la actualización se fije en el sentido de reducir la tributación (volveremos sobre las consideraciones fiscales más adelante). Más allá de esa importante diferencia y sus implicancias en materia distributiva, en relación con la modalidad de los cambios, no es buena señal que se priorice la discrecionalidad frente a la regla previsible.

Por otra parte, debe considerarse que el nuevo “piso” propuesto no debe ser entendido como un Mínimo no Imponible, a menos que el Congreso modifique el proyecto en ese sentido. Tal como está diseñado en el proyecto presentado, en los hechos el cambio implica una deducción especial para los que ganan menos de $ 150.000 mensuales, de manera que se elimine el monto del impuesto a pagar dentro de ese rango. Por encima de ese monto la deducción especial no operaría, el resto de las deducciones (cónyuge, hijos a cargo, etc.) se mantendrían inalteradas y los trabajadores que perciban salarios brutos superiores a $150.000 mensuales continuarían tributando por encima del Mínimo no Imponible previo a la reforma. Si bien el proyecto prevé que el Poder Ejecutivo reglamente deducciones parciales adicionales para los trabajadores que perciban entre $ 150.000 y $ 173.000 con el objetivo de evitar neutralizar los beneficios derivados de la reforma, no se establece el mecanismo para dicha suavización en el proyecto, y esquemas inadecuados de ese ajuste implicarían saltos tributarios abruptos asociados a situaciones injustas de presión tributaria e incentivos adicionales a la evasión del impuesto como consecuencia de los problemas de su diseño. A su vez, por encima de los $173.000 no habría ninguna suavización dispuesta y el impuesto se aplicaría en las mismas condiciones previas. En suma, puede señalarse que la forma de diseño de modificación del piso que se está proponiendo rompe el esquema del impuesto vigente y genera potenciales problemas de implementación a futuro.

Adicionalmente, debe considerarse la diferencia en el tratamiento del monto definido como “piso” para los asalariados en comparación con el correspondiente a los jubilados o pensionados. Tal como se menciona previamente, en el momento del diseño de la reforma presentada los montos establecidos como mínimos a partir de los cuales se haría efectiva la tributación coinciden en alrededor de $150.000 brutos mensuales. No obstante, dado que la nueva actualización de la movilidad jubilatoria no solo contempla la evolución del RIPTE sino también de la recaudación de la ANSES, a futuro dichos montos podrían divergir y generar situaciones de injusticia entre ambos grupos. De modo general es importante recordar el criterio que sostiene que las rentas personales sean gravadas con independencia de las fuentes de generación de las mismas.

Impacto distributivo

Seguramente más importante, es necesario considerar las implicancias distributivas del cambio propuesto en el marco de las particulares circunstancias sociales, económicas y fiscales que atraviesa la Argentina. De acuerdo con los últimos datos de la Encuesta Permanente de Hogares (EPH) disponibles, correspondientes al 2do trimestre 2020, el ingreso promedio neto mensual de los hogares asciende a $50.455, considerando el ingreso familiar total que excede a las rentas provenientes del trabajo. Si se contemplan solo los ingresos salariales, el promedio alcanza a $33.900 y tomando solo a los trabajadores formales registrados el salario neto mensual promedio se sitúa en $39.400. Si se analiza la distribución de los ingresos totales puede observarse que el último decil percibe en promedio $ 145.095 netos mensuales, y las familias que se sitúan en este rango correspondiente al 10% más rico de la población reciben entre $96.000 y $2.058.000 netos por mes.

Dado que la EPH (y todas las encuestas de hogares) tienden a subcaptar la percepción de ingresos, pueden analizarse de manera alternativa los datos de registro correspondientes a los trabajadores registrados aportantes al Sistema Integrado Previsional Argentino (SIPA) publicados en el Boletín Estadístico de la Seguridad Social (BESS). A septiembre de 2020 (última actualización disponible) el salario promedio informado alcanzaba a $62.500 bruto mensual y solo el 5,9% de los aportantes (377.438 de los 6,3 millones de trabajadores formales registrados) percibía salarios brutos superiores a $150.000 mensuales. En suma, está claro que la reforma propuesta tiene un corte claramente regresivo que liberaría del pago del impuesto a hogares posicionados, fundamentalmente, en el decil 10 (el más rico) de la distribución del ingreso poblacional y una proporción de los trabajadores solteros del 9.

No debe soslayarse que la reforma se presenta en medio de una crisis socioeconómica aguda en la que, solo para mencionar algunos datos conocidos, la pobreza monetaria correspondiente al primer semestre de 2020 alcanzó al 40,9% de la población y más de la mitad de los niños y niñas de hasta 14 años (56,3%) viven en esa situación. A su vez, la pobreza extrema, que implica la imposibilidad de adquirir la canasta básica alimentaria, llegó al 10,5% de la población total y el 15,6% de los niños y niñas del rango mencionado. En medio de la pandemia aún sin resolver y con importantes implicancias por delante, con crecientes tensiones sociales y estimaciones de deterioros adicionales para la segunda parte de 2020 que aún no fueron confirmados con datos oficiales, los problemas de focalización de la propuesta bajo análisis se constituyen como más acuciantes aún. Esta situación debe contextualizar el marco en el que se presenta la reforma propuesta y, al mismo tiempo, da cuenta de las mayores demandas de respuestas que afronta el Estado y su vínculo con la fragilidad fiscal, como se verá más adelante.

Finalmente debe ponerse en cuestión el supuesto asumido por algunos analistas, de que el alivio financiero al ingreso familiar que significaría la reforma implicaría un impacto directo en el fomento del consumo y un aporte a la reactivación. Toda vez que, como fue mencionado, buena parte de los beneficiados se sitúan en los más altos escalones de la distribución del ingreso, es posible que dichos recursos no se vuelquen necesariamente en el consumo y generen dificultades macroeconómicas adicionales.

La coyuntura fiscal para esta propuesta

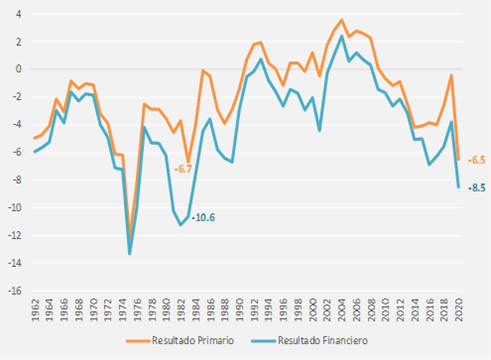

No puede dejar de mencionarse que este proyecto se presenta en momentos en que el nivel de desequilibrio fiscal es tan grande que cualquier pérdida de recursos debe ser evaluada con sumo cuidado. Las estimaciones oficiales muestran que el costo fiscal de esta ley rondaría los $40.000 millones para el año 2021, lo que es equivalente al 0,11% del PIB estimado y alrededor de 0,5% del presupuesto aprobado para el ejercicio. Si bien estos datos no representan un problema fiscal inmanejable, la situación es tan frágil que no hay margen para decisiones equivocadas. Los datos fiscales recientes (como se muestran en el Reporte de Política Fiscal que elabora AFISPOP en el IIEP) correspondientes al cierre del año 2020 muestran que el nivel de desequilibrio sería el más alto desde la vuelta a la democracia en 1983 (extenso período que, como es sabido, no estuvo exento de serias dificultades). Los ingresos reales del gobierno nacional volvieron a reducirse hacia el final del año anterior[1] completando un déficit primario acumulado en 2020 que alcanzó a 6,5% del PIB (Gráfico 1). Por otra parte, a las presiones para mantener las erogaciones vinculadas con la emergencia resultante de la pandemia en materia de protección de ingresos, pueden sumarse los requerimientos financieros adicionales para sostener al sistema educativo en su imprescindible adecuación a la pandemia y los mayores aportes requeridos para fortalecer al sistema de salud, para mencionar solo algunos, los más evidentes.

Gráfico 1. Resultado Fiscal Sector Público Nacional 1962-2020 (en % PIB)

Es cierto que el gobierno ha dejado trascender que los recursos serían compensados con la eliminación de la caída en la alícuota del impuesto sobre las sociedades. En ese sentido, cabe señalar que esa eliminación ya estaba anunciada previo a esta reforma y, en consecuencia, la nueva iniciativa se constituye como una presión adicional para incrementar el desequilibrio. Y aunque la compensación fuera válida, es importante reconocer que el impuesto a las ganancias sobre las sociedades es menos aconsejable que el que recae sobre las personas físicas, principalmente por su menor potencia redistributiva asociada a la potencial traslación a los precios por parte de las empresas afectadas. Tarde o temprano, Argentina deberá retomar la reforma tendiente a reducir la alícuota de este tributo si no quiere quedar desfazado de la tendencia internacional, liderada por los países de la OECD, lo que podría afectar el flujo futuro de inversiones.

Por último, sería necio negar la necesidad de actualizar los valores de las deducciones del impuesto en una economía con las tasas de inflación que tiene Argentina. En todo caso, no se entienden las razones para apartarse de las modalidades previamente establecidas por la norma vigente. Se cree necesario señalar la necesidad de preferir y consolidar mecanismos de ajuste no discrecionales, que den previsibilidad a las condiciones que van a afectar la renta disponible de los contribuyentes, modificando, si fuera necesario, el ajuste automático vigente con las adaptaciones previsibles y armónicas que se requieran.

Para que eso sea posible no es aconsejable incorporar una reforma exclusiva a un elemento de la norma del tributo (además de hacerlo de manera parcial e imperfecta). La definición de los montos de las diferentes deducciones es parte de una decisión más general que Argentina ha estado postergando y que incluye los diferentes elementos de la norma. Precisamente, en el año 2019 publicamos con Pedro Velasco una nota en este mismo espacio donde cuestionamos el carácter parcial de los cambios introducidos por el gobierno de aquel entonces, a los que caracterizábamos como “pretenciosos remiendos” frente a la postergada (entonces y ahora nuevamente) reforma que redefina integralmente el tributo en sus diferentes aspectos (estructura, alícuotas, tramos, ajustes por inflación, incorporación de nuevas bases, pertinencia de los tratamientos diferenciales, vinculación con monotributo, tributación internacional, entre otros allí señalados). Por supuesto, debe considerarse que se trata de un impuesto que se complementa con el que grava a las sociedades y, siguiendo las mejores prácticas internacionales, debe ganar espacio frente a este último, aunque la transición debe ser llevada a cabo con cuidado y de manera gradual.

Batiendo el parche con nuevos parches

Se trata, como venimos sosteniendo en notas recientes, de una nueva muestra de la decadencia de nuestra sociedad como consecuencia de una manera fragmentada, imperfecta y perjudicial de debatir e introducir reformas en las políticas públicas. Como muestra de ello, basta mencionar nuestras notas referidas a los buñuelos fríos y a las reformas a modo sinécdoque. En este caso particular, y más allá de los argumentos que puedan existir en favor del cambio bajo análisis, la iniciativa no deja de ser algo más que un parche que aleja y posterga la verdadera discusión sobre este sistema tan importante que mantenemos bajo la modalidad “de emergencia”.

A través de los giros de la moda encontramos quienes prefieren tener un jean que muestre los agujeros frente a otros que eligen poner parches en los lugares más sensibles (especialmente en períodos electorales). Llenarlo de remiendos no suele generar un “patchwork” elegante. Ello requiere de un diseño general. Nuestro impuesto a las ganancias presenta todos los parches posibles y hasta dudas sobre los tipos de rentas que deben ser alcanzados (como en muy pocos casos en el mundo, continuamos discutiendo por ejemplo si el tributo debe alcanzar a los salarios y pensiones elevadas). No se trata éste de un elegante “patchwork” sino simplemente un jean gastado, lleno de agujeros y con remiendos mal logrados, que solo tratan de disimular y postergar la confección de uno nuevo y sostenible.

* Profesores FCE-UBA e investigadores del IIEP (UBA-CONICET).

Los autores desean agradecer a Alejandra Beccaria y Julián Folgar por la información que brindaron para la redacción de esta nota.

[1] Los recursos del gobierno nacional en moneda constante cayeron un 14% durante el año 2020.