Ricardo Carciofi[1]

PANORAMA GLOBAL Y ECONOMÍA ARGENTINA EN UN AÑO SINGULAR: UNA RESEÑA ESQUEMÁTICA DE 2025 CON LA MIRADA PUESTA EN 2026

Ricardo Carciofi[1]

Desde la perspectiva de la economía global y del panorama político y económico de la Argentina, el año 2025 exhibe rasgos de singularidad. A lo largo de estos doce meses se ha producido un punto de inflexión en el funcionamiento del sistema internacional, en el que la geopolítica ha pasado a ocupar un lugar dominante en la definición de las políticas económicas. El cambio es de magnitud y puede caracterizarse, sin exageración, como un cambio de época. El orden internacional de posguerra, inaugurado en 1945 y sostenido durante aproximadamente siete décadas, ha dejado de operar como marco de referencia efectivo para la economía y la política global.

Lo que emerge en su lugar aún no presenta contornos definidos. Las características del nuevo orden en gestación —en materia comercial, financiera, monetaria y de seguridad internacional— permanecen abiertas, atravesadas por un elevado grado de incertidumbre. Esa indeterminación se manifiesta tanto en el plano de las reglas formales que habían sostenido la arquitectura anterior, como en el de las expectativas que orientan las decisiones en materia política y económica. La incertidumbre, más que una condición transitoria, parece haberse instalado como un rasgo estructural del horizonte visible.

El análisis sistemático de este proceso excede los límites de la presente nota. Sin embargo, resulta indudable que una serie de hechos ocurridos a lo largo de 2025 han tenido un impacto directo sobre la Argentina y que sus efectos continúan proyectándose hacia el corto y el mediano plazo. El propósito de este texto es ofrecer una reseña selectiva de algunos de esos acontecimientos, atendiendo a su relevancia tanto a escala global como para la economía argentina, y poniendo el foco en la interacción entre decisiones de política económica, reacciones de los mercados financieros y reconfiguraciones geopolíticas.

La selección de los hechos responde a tres criterios. En primer lugar, su importancia sistémica, en tanto expresan o aceleran transformaciones de mayor alcance. En segundo lugar, la vigencia de sus consecuencias, que se extienden más allá del momento en que ocurrieron y cuyo desenlace permanece abierto. Finalmente, el relato sigue un orden cronológico, sin pretensión de exhaustividad ni de jerarquización, con el objetivo de registrar una secuencia de eventos que, considerados en conjunto, contribuyen a iluminar el carácter singular del año 2025 y los desafíos que se abren hacia 2026.

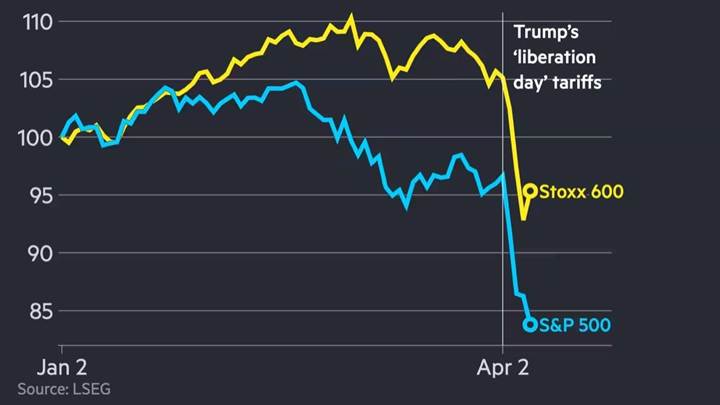

2 de abril: “Liberation Day” y el giro de la política comercial de Estados Unidos.

El anuncio realizado el 2 de abril por el presidente Donald Trump, mediante el cual se estableció una política de aranceles recíprocos, marcó un quiebre explícito con el orden comercial internacional vigente hasta entonces. Si bien es cierto que los principios y reglas del comercio así como el edificio institucional construído alrededor de la OMC estaban en tensión desde hace tiempo, en 2025 el sistema se conmovió en sus cimientos. La política aplicada supuso abandonar de manera definitiva y abrupta el principio de Nación Más Favorecida, pivot del esquema multilateral de comercio.

Bajo el argumento de corregir supuestas asimetrías en el acceso a los mercados, la aspiración de reindustrializar al país y de reducir el déficit de cuenta corriente, Estados Unidos decidió aplicar una batería de aranceles a sus distintos socios comerciales (Eichengreen, 2025). A diferencia de 2017 -en el primer período de la administración Trump- donde el foco había estado puesto en China exclusivamente, en esta ocasión se hizo extensivo a todos los países, incluyendo a los vinculados por tratados de comercio preferencial, tal el caso de Canadá y México, reunidos bajo el marco del T-MEC.

Desde el punto de vista económico, la decisión implicó un cambio de régimen en la política comercial estadounidense (Baldwin, 2025). La justificación de la medida se apoyó en normas de excepción, cuyo principio de legalidad es aún motivo de consideración en la Corte Suprema de Justicia de los Estados Unidos.[2] Los aranceles dejaron de ser un instrumento defensivo o sectorial para convertirse en una herramienta central de negociación bilateral y de presión geopolítica. Este giro introdujo un elevado nivel de incertidumbre en las cadenas globales de valor, afectó las decisiones de inversión y elevó los costos de producción en numerosos sectores.

3 y 4 de abril: reacción de los mercados y límites a la política económica.

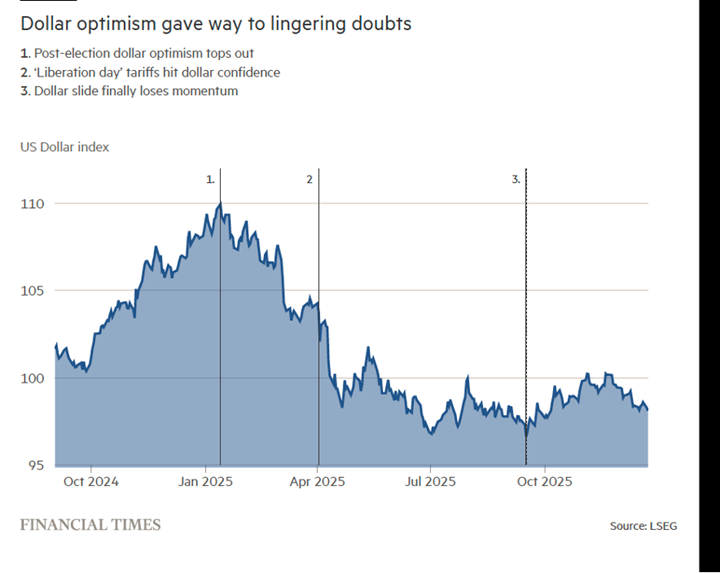

La respuesta de los mercados financieros fue inmediata. En el transcurso de dos jornadas se registró una fuerte caída de los principales índices bursátiles de Estados Unidos, una depreciación del dólar y un descenso en los precios de los bonos del Tesoro. Esta combinación resultó particularmente significativa, ya que puso en evidencia una pérdida de confianza simultánea en los activos de riesgo y en los instrumentos considerados tradicionalmente como refugio. La doble conjunción de depreciación de la moneda y caída de precios de los bonos soberanos asemejó el comportamiento de los mercados en Estados Unidos, al cuadro típico de una economía emergente bajo stress financiero (Summers, 2025).

La magnitud de la reacción obligó a una rápida recalibración de la política anunciada. En los días posteriores se sucedieron reducciones parciales de los aranceles inicialmente previstos, lo que dejó en evidencia que incluso una economía central enfrenta restricciones cuando sus decisiones generan disrupciones financieras de gran escala. Aun así, el efecto estructural persistió: la tasa arancelaria efectiva de Estados Unidos se elevó desde niveles históricamente bajos, en torno al 2 o 3 %, hasta aproximadamente el 17 %, un incremento sin precedentes en el período posterior a la Segunda Guerra Mundial.

11 de abril: Argentina, acuerdo con el Fondo Monetario Internacional.

En este contexto internacional adverso, el 11 de abril el Fondo Monetario Internacional aprobó un programa de financiamiento para la Argentina por un monto de us$ 20 mil (IMF, 2025). El acuerdo incorporó un esquema de bandas cambiarias y un compromiso explícito de acumulación de reservas internacionales, con el objetivo de estabilizar expectativas y reducir la vulnerabilidad externa.

Desde el punto de vista técnico, el programa buscó compatibilizar disciplina macroeconómica con cierto grado de flexibilidad cambiaria, evitando los costos asociados a un anclaje rígido del tipo de cambio en un contexto de elevada volatilidad global. Desde el plano político y financiero, el acuerdo funcionó como una señal de respaldo institucional que contribuyó a moderar las tensiones en los mercados. Según lo señaló el informe del staff del FMI en oportunidad de elevar el programa al Directorio de la institución, la efectividad del esquema quedó condicionada a la capacidad de sostener el ajuste fiscal, recomponer el crédito y generar un flujo genuino de divisas a través del comercio y la inversión.

24 de septiembre: respaldo extraordinario del gobierno de Estados Unidos

El 24 de septiembre se produjo uno de los episodios más singulares del año, cuando el secretario del Tesoro de Estados Unidos, Scott Bessent, anunció un respaldo directo a la Argentina (Bessent, 2025). La iniciativa incluyó la disposición a intervenir comprando pesos para evitar una escalada del tipo de cambio y el diseño de una línea de swap con participación del Tesoro estadounidense (UST). El monto de la intervención directa en sostén del peso antes de la elección del 26 de Octubre habría sido de us$ 2100 millones, a lo que corresponde sumar el swap de monedas también con el UST por us$ 20 mil millones.

Además de los aspectos cambiarios y financieros, este respaldo debe interpretarse bajo la mirada de la administración Trump hacia América Latina. Argentina adquirió un valor estratégico que excede su peso económico relativo. El apoyo estadounidense operó como un prestamista de última instancia, reduciendo el riesgo de una crisis cambiaria abrupta y enviando una señal clara a los mercados financieros. La intervención del UST en el caso argentino escapa de los moldes conocidos en operaciones análogas, especialmente en América Latina. En el caso del salvataje financiero a México en la crisis del Tequila o los préstamos “puente” otorgados a Argentina en la década del 80, el Tesoro estadounidense actuó en estrecha coordinación con el FMI que, además, ejerció el liderazgo tanto del programa macroeconómico como de la relación con el país (Congressional Research Service, 2025.) Pero en el caso de Argentina en 2025, la modalidad de intervención fue diferente: el UST actuó por decisión propia, operó con relativa autonomía del FMI y sin la constitución de garantías específicas sobre los fondos en préstamo. El andamiaje tuvo el propósito específico de contrarrestar, según lo calificaron las autoridades, un ataque especulativo sobre el peso originado en el clima político electoral. Los resultados de la elección del 7 de setiembre habían sido muy desfavorables al gobierno y preanunciaban la pronta reunificación de la principal oposición. En ese contexto político, se acentuó el fenómeno de huída de los activos financieros domésticos. El supuesto de la decisión de política económica, compartida por el gobierno y el UST, fue que los mercados recobrarían la calma una vez que el episodio electoral llevara a la victoria del oficialismo. El corolario de este pronóstico era que el programa económico volvería a los cauces acordados con el FMI en el mes de Abril.

26 de octubre: elecciones legislativas y reconfiguración política.

El triunfo del oficialismo en las elecciones legislativas del 26 de octubre representó una reconfiguración significativa del sistema político argentino. Con el 40,7 % de los votos, el gobierno amplió de manera sustancial su representación en ambas cámaras del Congreso, mientras que el peronismo perdió el control del Senado por primera vez desde el retorno de la democracia en 1983.

Desde una perspectiva económica, el resultado electoral redujo la incertidumbre política en el corto plazo y fortaleció la capacidad del Poder Ejecutivo para avanzar con su agenda de reformas. Sin embargo, la consolidación política planteó un desafío adicional: transformar el capital electoral en capacidad efectiva de implementación, en un contexto social marcado por los costos del ajuste y por una economía real que aún muestra señales de debilidad.

CAMARA DE DIPUTADOS

| Bloque / Alianza | Bancas Pre-Elección | Bancas Post-26O | Cambio (+/-) |

| La Libertad Avanza + PRO | 75 | 107 | +32 |

| Fuerza Patria (Peronismo/K) | 99 | 98 | -1 |

| Provincias Unidas | 0 | 17 | +17 |

| UCR y aliados | 34 | 14 | -20 |

| Frente de Izquierda (FIT) | 5 | 4 | -1 |

| Otros (Bloques provinciales) | 44 | 17 | -27 |

| CÁMARA DE SENADORES | ||

| Bloque / Alianza | Bancas Totales | Situación Política |

| La Libertad Avanza + PRO | 24 | Primera minoría (compartida). |

| Fuerza Patria | 24 | Primera minoría (compartida). |

| Unión Cívica Radical | 9 | Bloque clave para desempatar. |

| Provincias Unidas / Otros | 15 | Representantes de gobernadores. |

Noviembre: el gobierno estadounidense publica el documento de “Estrategia de Seguridad Nacional”

En 1987 la administración Reagan dio inicio a una tradición consistente en la publicación en un único documento de los distintos elementos que configuran su estrategia de seguridad nacional (ESN). La práctica fue adoptada por los gobiernos que le siguieron. La intención ha sido responder a las demandas del Congreso en la materia, además de brindar algunas orientaciones para la coordinación de las diferentes agencias y oficinas gubernamentales con competencia en el tema. En razón del enfoque del texto, habitualmente formulado con un lenguaje técnico y dirigido hacia el interior de la estructura burocrática, las sucesivas ESN han pasado por fuera de la atención prensa y de la opinión pública. Más bien han sido materia de especialistas. La ESN publicada en noviembre pasado se aparta de esa tradición. Es un documento de extraordinaria importancia. Los debates y análisis acerca del contenido han ocupado extensos espacios en la prensa, círculos de opinión y, por cierto, también de la academia (Haas, 2025). Para los propósitos limitados de esta nota es suficiente con destacar tres aspectos principales del por qué de la relevancia de la ESN 2025. En primer lugar porque articula de manera consistente el planteo de política internacional y del lugar que ocupa EEUU en ese damero. En segundo lugar, porque permite ubicar las decisiones de política comercial como herramienta de reindustrialización y defensa del país, en el contexto del marco más amplio de la relación política con el resto de los socios comerciales. En tercer lugar, porque el documento consagra una prioridad de mayor orden al Hemisferio Occidental (Schenoni, 2025). Es una revalorización y actualización de la Doctrina Monroe -rebautizada como “Doctrina Donroe” a partir de este documento- y cuyo contenido sintetiza con claridad la siguiente frase: “Después de años de negligencia, los Estados Unidos reafirmarán y harán cumplir la Doctrina Monroe para restaurar la preeminencia estadounidense en el hemisferio occidental” (The White House, 2025.) De esta manera, la ESN no sólo permite comprender la lógica con la que ha venido decidiendo la administración en distintas materias de política internacional sino que, en particular, permite entender las decisiones de política respecto de América Latina. En ese marco puede explicarse el salvataje financiero a la Argentina, el replanteo del arreglo comercial con México y Canadá (T-MEC) o, como ejemplo más nítido y reciente, la intervención en Venezuela realizada el 2 de enero cuyo desenlace es aún un interrogante abierto.

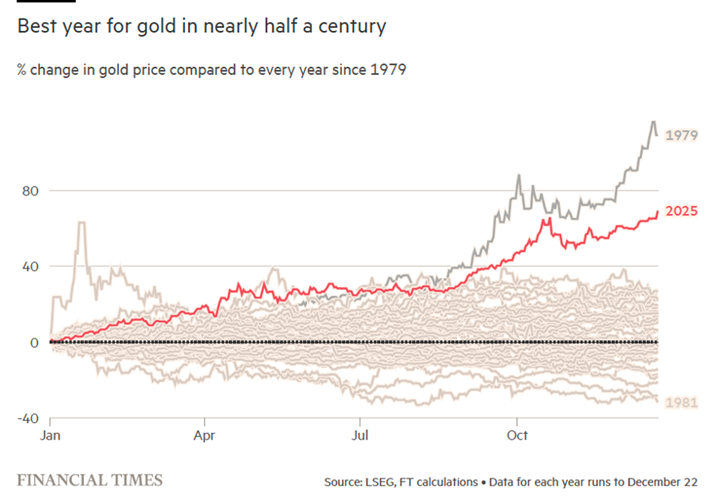

Diciembre: dólar, activos refugio e incertidumbre global

En 2025 se ha producido una depreciación del dólar del orden de 15% contra los socios comerciales. Asimismo se ha disparado el precio del oro que alcanzó cotizaciones máximas. Este comportamiento reflejó el impacto acumulado de la incertidumbre asociada a los vaivenes de la política comercial, las tensiones geopolíticas y las dudas sobre la consistencia de la política económica estadounidense. Comienza a instalarse la percepción sobre el riesgo del dólar y la búsqueda de otras reservas de valor. Al mismo tiempo, durante 2025 se ha afirmado la difusión y aplicación de la IA. Los gigantes tecnólogicos se han embarcado en cuantiosas inversiones que han disparado las valuaciones de las empresas. Se afirma así la percepción que se estaría gestando una burbuja de activos. Opiniones de expertos vienen señalando que en caso de un estallido de esa burbuja, sobrevendría una fuerte caída del nivel de actividad y estanflación (Gopinath, 2025).

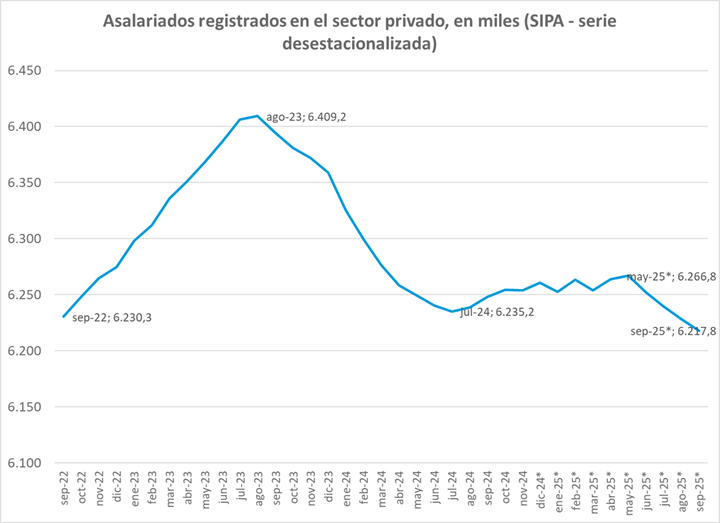

Diciembre: empleo registrado y perspectivas

El cierre del año dejó un dato preocupante en el plano doméstico. La caída del empleo asalariado registrado observada durante el primer semestre de 2024 no se revirtió a lo largo de 2025. Al mes de septiembre, la reducción acumulada rondaba los 200.000 puestos de trabajo.

Este desempeño plantea un interrogante central para la etapa que se abre. Si bien la estabilización macroeconómica constituye una condición necesaria para la recuperación del empleo, no resulta suficiente por sí sola. La creación de puestos de trabajo formales dependerá de la reactivación de la inversión, de la recomposición del crédito y de la capacidad del sector productivo para absorber mano de obra en un contexto de cambios estructurales profundos.

Reflexión final

El año 2025 confirmó que la economía mundial ha ingresado en un nuevo proceso: queda atrás el orden de post-guerra y se inaugura una nueva etapa plagada de interrogantes. Al inicio se señaló que podría calificarse como un cambio de época. La economía y la política internacional de estos doce meses pasados ha estado marcada por las decisiones que emanaron de la nueva administración estadounidense a partir del 20 de Enero. Si bien hubo dudas iniciales sobre los verdaderos alcances de la política arancelaria de Trump, la relación con los socios tradicionales y cómo se ubicaría frente a China y Rusia, el documento de ESN despejó los interrogantes. El texto es una expresión compacta y que permite reconstruir no sólo las decisiones iniciales sino la carta de navegación de cara al 2026. En el año que inicia aparecen nuevos desafíos. Entre ellos, y uno no menor, es el resultado de las elecciones de medio término en EEUU que acontecerán el próximo noviembre.

Para la Argentina, el alineamiento temprano e irrestricto con Trump, le rindió dividendos importantes al gobierno. La crisis cambiaria de los meses de setiembre y octubre, se pudo dominar por la intervención directa del Tesoro de los EEUU. El gobierno se asoma a un año sin pruebas electorales, lo cual le permite focalizar el grueso de la atención en el frente económico. La tarea que emprende es doble: consolidar la estabilidad macro y avanzar en reformas estructurales. Es plausible asumir que, pese a las turbulencias del contexto externo, Argentina no confrontará shocks negativos en el plano comercial (precios y cantidades) o en el terreno financiero. Si tal es el marco externo y la dirección de las políticas, el desafío estará puesto en la respuesta en materia de creación de empleo. Desde el punto de vista económico, este será un dato clave sobre el cual habrá de pivotear el gobierno y la oposición de cara a 2027.

Referencias

Baldwin, R. 2025. The Great Trade Hack. CEPR.

Bessent, S. 2025. https://x.com/secscottbessent/status/1970821535507026177?s=48&t=v3FGB5fFLlcgq1QIV1lAjg

Congressional Research Service, 2025. U.S. Financial Support to Argentina. R48780 https://www.congress.gov/crs-products

Eichengreen, B. 2025. The Global Public Good, en The Economic Consequences of the Second Trump Administration: A Preliminary Assessment. CEPR. Diciembre.

Gopinath, G. 2025. The Crash that Could Torch 35 Trillion of Wealth. https://www.economist.com/by-invitation/2025/10/15/gita-gopinath-on-the-crash-that-could-torch-35trn-of-wealth

Haas, R. 2025. Trump National Security Strategy Marks Dangerous New Era. https://www.project-syndicate.org/commentary/trump-national-security-strategy-marks-dangerous-new-era-by-richard-haass-2025-12

IMF, 2025. Argentina: IMF Executive Board Approves 48 month, us$ 20 billion Extended Arrangement. https://www.imf.org/en/news/articles/2025/04/12/pr25101-argentina-imf-executive-board-approves-48-month-usd20-billion-extended-arrangement

Schenoni, L. 2025. El Corolario Trump a la luz de la irrelevancia latinoamericana. La Nación. https://www.lanacion.com.ar/el-mundo/el-corolario-trump-a-la-luz-de-la-irrelevancia-latinoamericana-nid16122025/

Summers, L. 2025. “Trump’s tariffs will harm the US and global economy, Lawrence H. Summers says” – Peterson Institute for International Economics

https://www.piie.com/newsroom/short-videos/2025/trumps-tariffs-will-harm-us-and-global-economy-lawrence-h-summers-says

The White House, 2025. National Security Strategy. Noviembre.

[1] Investigador invitado, IIEP, FCE-UBA

[2] A diferencia de los aranceles aplicados en la primera presidencia de Trump (que se basaron mayormente en la Sección 232 para seguridad nacional o la Sección 301 para prácticas desleales), en 2025 se ha apoyado mayormente en el uso de las facultades conferidas por la ley de medidas económicas de emergencia internacional (IEEPA, por sus siglas en inglés). La legalidad de la medida se encuentra a consideración de la Corte Suprema.