Por Oscar Cetrángolo* y Dalmiro Morán**

Esta nota recoge algunos de los argumentos y conclusiones del documento que los autores, junto a Florencia Calligaro, han publicado como documento de proyecto de la CEPAL que puede consultarse en: https://www.cepal.org/es/publicaciones/48537-futuro-reglas-fiscales-america-latina-caribe-respuestas-paises-la-pandemia-covid

Los antecedentes

Desde la Antigüedad se ha venido planteando la necesidad de tener en cuenta los posibles problemas futuros que pueden resultar de un manejo poco previsor en el corto plazo. Si bien el futuro es incierto, no hay mayores dudas acerca de la sucesión de ciertos períodos de auge y depresión, de duración y profundidad difíciles de predecir, así como de la identificación de determinadas tendencias de largo plazo, generalmente interrumpidas o modificadas por episodios de crisis. Las recomendaciones de José al Faraón, relatadas en el Antiguo Testamento, y la fábula de la hormiga y la cigarra de Esopo, en la antigua Grecia, dan cuenta de lo temprano de estas preocupaciones.

En los años noventa tuvieron su auge las visiones que, poniendo foco sobre las “fallas de la intervención estatal”, promovían restringir la expansión del gasto público. En ese contexto, las reglas macrofiscales fueron, en un principio, consideradas como una forma de promover la disciplina fiscal y, simultáneamente, limitar la discrecionalidad de los encargados de formular la política económica. Con el correr de los años, ante la persistencia de los déficits fiscales y los elevados niveles de endeudamiento en varios países de la región, el debate acerca de la utilidad de las reglas cuantitativas como instrumentos rectores de la política fiscal fue creciendo a nivel regional. Especialmente desde la salida de la crisis financiera de 2008-2009, algunos aspectos importantes del diseño de las reglas fiscales -como la inclusión explícita de cláusulas de escape o la definición de plazos y mecanismos correctivos para restablecer las reglas ante eventuales incumplimientos- se fueron agregando a la discusión actual en torno a estos instrumentos de política fiscal (Caselli y otros, 2018). Esta tendencia, lejos de ser exclusiva de América Latina, ha tenido su correlato en numerosos países de diferentes regiones del mundo, tanto en economías desarrolladas como, especialmente, en varias economías en desarrollo[1].

Las reglas fiscales suelen ser definidas como restricciones formales al comportamiento de las autoridades económicas en relación con la política fiscal, que deben permanecer por un período prolongado y que, habitualmente, son diseñadas en función de un indicador de los resultados fiscales globales (Martner, 2003). Se utilizan, fundamentalmente, con el objetivo de garantizar la responsabilidad fiscal y la sostenibilidad de la deuda, y en la práctica establecen límites numéricos sobre diferentes agregados fiscales. A su vez, existen diversas modalidades de medición para cada variable, en relación con el PIB o con otro agregado, en algunos casos ajustados por inflación o por desvíos cíclicos de otras variables. Por lo general, es necesario analizar detenidamente la redacción de la normativa correspondiente para comprender el alcance efectivo de las definiciones incorporadas en cada regla en particular. En consecuencia, las reglas fiscales pueden ser clasificadas según tomen como referencia los niveles de: (i) gasto público, (ii) balance o resultado fiscal, (iii) deuda pública, o (iv) ingresos fiscales, cada una de ellas con ciertas características particulares.

Al momento en que comenzaron a sentirse los efectos de la pandemia de COVID-19 sobre la economía, casi todos los países de América Latina y el Caribe contaban con algún tipo de regla fiscal definida en diversas normas legales que abarcan desde la Constitución Nacional (Brasil), leyes generales que incluyen reglas fiscales (Ecuador), leyes de endeudamiento (Uruguay), leyes específicas de responsabilidad fiscal (Argentina), hasta Decretos u otro tipo de norma. La diversidad regional de situaciones en materia de reglas fiscales puede comprobarse en el diagrama 1, donde se muestran algunos ejemplos de los agregados más comunes sobre los que existían limitaciones en los distintos países a principios de 2020.[2]

[1] De acuerdo con una detallada base de datos elaborada por el Fondo Monetario Internacional, en la actualidad existen 105 países con una o varias reglas fiscales en aplicación (Davoodi y otros, 2022).

[2] Otro aspecto que caracteriza el diferente tipo de reglas se refiere al universo institucional. Muchos países incorporan restricciones para los gobiernos subnacionales, siendo Argentina un ejemplo de ello. El tema también es abordado en el documento citado.

La identificación de las ventajas y desventajas relativas de cada tipo de regla fiscal pone en evidencia que no existe una regla ideal de aplicación universal y es por ello que la mayoría de los países han decidido adoptar una combinación de reglas en simultáneo. Los límites al endeudamiento y al déficit fiscal, que tienen como principal objetivo la sostenibilidad de las cuentas públicas, a veces suelen ser combinados con reglas sobre el nivel de gasto público -ajustado por el ciclo- y/o sobre el monto de ingresos fiscales. Estas últimas, si bien representan un límite implícito para el tamaño del Estado, apuntan a reducir el carácter procíclico de la política fiscal y son más frecuentes en países exportadores de materias primas que tienen una mayor exposición a la volatilidad de los precios internacionales de estos productos.

Un aspecto fundamental del diseño de las reglas fiscales tiene que ver con la existencia de cláusulas de escape. En general, cuando se produce un choque abrupto que afecta el funcionamiento de la economía, la idea de permanencia debe ser revisada. Por lo tanto, cobra especial interés indagar acerca de cuán regulada está la ruptura de reglas en cada país o, dicho de una manera paradojal, si hay reglas que ordenen el incumplimiento de las reglas. Si bien la mayoría de los países supo identificar a la pandemia de COVID-19 como uno de aquellos eventos que justifican la suspensión o el apartamiento de las reglas fiscales existentes, la variedad de situaciones en relación con la forma de llevarlo a cabo era, a principios de 2020, tanto o más amplia que la propia heterogeneidad de modalidades para su definición.

Las reglas fiscales frente a la pandemia de COVID-19

Los graves impactos sanitarios derivados de la pandemia han tenido como correlato una de las crisis económicas más agudas de la historia a nivel regional, revirtiendo gran parte de los progresos acumulados durante los años previos. Durante el año 2020, se pudo comprobar un deterioro generalizado de las cuentas públicas en todos los países de la región, tanto en lo que se refiere al resultado fiscal (primario y global) como al nivel de endeudamiento. Fundamentalmente, ello fue la consecuencia directa de la fuerte expansión del gasto público que permitió a los distintos gobiernos desplegar y sostener una batería de medidas para hacer frente a la emergencia de la manera más rápida y efectiva posible (CEPAL, 2021).

Estos impactos macrofiscales de la pandemia de COVID-19 tuvieron como correlato la adopción, por parte de los países de América Latina y el Caribe, de diversas modificaciones y adaptaciones de las reglas fiscales preexistentes, con distintos alcances y profundidad. Por ejemplo, algunos países de la región apelaron a establecer una extensión de los plazos estipulados para alcanzar distintos objetivos cuantitativos de referencia, particularmente en cuanto a los niveles de deuda compatibles con un enfoque de sostenibilidad fiscal de mediano y largo plazo (Bahamas, Jamaica, Ecuador). Otros países, en cambio, recurrieron a diversas modificaciones paramétricas sobre las metas fiscales de mediano plazo (Honduras) o bien sobre aspectos técnicos de la metodología para su cálculo (como en el caso del “techo de gasto” en Brasil). También se registraron casos de países donde se avanzó en la reformulación de las reglas fiscales preexistentes (Colombia) o en la implementación de nuevas reglas y otros instrumentos que hacen a la institucionalidad fiscal (como Uruguay, a mediados de 2020, y algunos países del Caribe Oriental como Antigua y Barbuda y Dominica, ambos durante 2021).

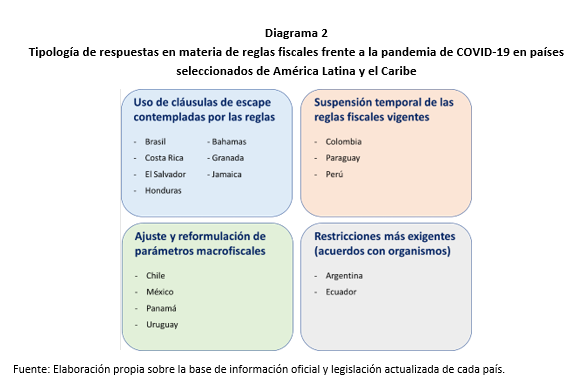

En líneas generales se identificaron cuatro tipos principales de respuestas o adaptaciones institucionales frente a la crisis en relación con las reglas fiscales preexistentes:

- Uso de cláusulas de escape incluidas en las reglas fiscales vigentes: aquí se destaca la identificación de la pandemia de COVID-19 como evento extraordinario y causa justificativa para dispensar a los respectivos gobiernos, por un período de tiempo determinado, del cumplimiento efectivo de las reglas fiscales vigentes hasta ese momento. Por ejemplo, en El Salvador, la Asamblea Legislativa suspendió temporalmente, mientras durasen los efectos de la emergencia nacional, la aplicación de las normas fiscales, de acuerdo a lo previsto en la Ley de Responsabilidad Fiscal.

- Suspensión temporaria de la aplicación efectiva de las reglas fiscales: en esta categoría se engloban casos en los que se suspendió la aplicación de las reglas fiscales preexistentes, sin la activación formal de cláusulas de escape. Por ejemplo, en Perú el Poder Ejecutivo dispuso la suspensión temporal y excepcional de las reglas fiscales para 2020 y 2021, y no hizo uso de la cláusula de escape prevista en las reglas fiscales vigentes, que hubiera exigido aprobación del Congreso.

- Revisión de los objetivos fiscales manteniendo las reglas y el marco fiscal vigente: otro grupo de países han encontrado caminos alternativos de financiamiento (a través de reasignaciones presupuestarias, fondos extrapresupuestarios y otros mecanismos) para hacer frente a la pandemia, por lo que pudieron mantener los marcos fiscales vigentes y sólo efectuaron revisiones o ajustes a los objetivos y metas fiscales de mediano plazo. Por ejemplo, en Chile se creó el Fondo de Emergencia Transitorio COVID-19, con una estructura legal transitoria y extrapresupuestaria, que permitió al gobierno responder de manera rápida y flexible a las necesidades extraordinarias de la crisis sanitaria y económica. Sin embargo, el incremento del gasto y la merma de recursos en 2020 hicieron que fuera necesario actualizar las metas de balance fiscal.

- Restricciones fiscales más exigentes, provenientes de acuerdos previos con organismos internacionales: en algunos casos puntuales (Argentina y Ecuador), las respuestas fiscales frente a la crisis por la pandemia de COVID-19 estuvieron condicionadas por restricciones financieras a nivel macroeconómico vinculadas a distintos acuerdos previos con organismos multilaterales de crédito (FMI), más allá de que existieran diversas reglas fiscales vigentes de manera simultánea.

Reconociéndose la posibilidad de que varios de los países de la región puedan haber mostrado características propias de más de una de las categorías propuestas, el diagrama 2 que se presenta a continuación resume los cuatro tipos de respuestas institucionales y los ejemplos de países de la región que sirven para ilustrarlas.

A nivel regional, si bien en 2021 ya se pudo comprobar una valorable recuperación, el panorama económico para los próximos años no permite disipar la incertidumbre general acerca de la posibilidad de transitar senderos de crecimiento económico sostenido. No obstante, la magnitud de la mejora fiscal genera interrogantes en la mayoría de los países, al no alcanzar a recomponer totalmente la situación previa a la emergencia y al responder, en un primer momento, al retiro gradual de estímulos fiscales y programas de apoyo financiero a las familias que habían sido contemplados en 2020. Los niveles de endeudamiento, por su parte, se mantienen en niveles históricamente elevados y exigen una adecuada atención para asegurar su sostenibilidad en el tiempo. De cara al futuro, un menor espacio fiscal y las restricciones (desiguales) en el acceso al financiamiento externo actúan como fuertes obstáculos para desarrollar una necesaria política fiscal activa, que favorezca la expansión de la inversión (que se encuentra estancada) y contribuya al cierre de las persistentes desigualdades socioeconómicas (CEPAL, 2022).

A partir de 2022 varios de los países de la región han vuelto a poner en vigor sus respectivas reglas, mientras que otros lo han diferido unos años y algunos pocos, incluso, han intentado avanzar con proyectos para el perfeccionamiento de estos instrumentos. La transparencia y la responsabilidad en el manejo de las finanzas públicas aparecen como cuestiones centrales para los países de América Latina y el Caribe, no sólo por sus repercusiones fiscales y macroeconómicas sino también por sus efectos reputacionales en la percepción social de los sistemas democráticos y del Estado como promotor del bienestar general. En ese contexto, el debate acerca del funcionamiento de las reglas fiscales -y del marco fiscal en conjunto- ha vuelto a adquirir una gran relevancia a lo largo de toda la región.

La reformulación y el futuro de las reglas fiscales en los países de la región

En el actual contexto -y así como ocurriera en el pasado durante otros períodos de elevada incertidumbre económica como en 2008-2009-, el debate que se está gestando a lo largo de América Latina y el Caribe remite a la tradicional discusión acerca del grado de flexibilidad que debe tener la política fiscal, la cual adquiere una especial pertinencia en el caso de eventos extraordinarios con potenciales impactos fiscales y económicos. La activación de cláusulas de escape para permitir desviaciones temporales de las reglas fiscales, tal como se ha comprobado en varios de los casos analizados, ha mostrado la importancia de buscar un equilibrio entre el corto y el largo plazo, con un procedimiento transparente que se halle en línea con los objetivos generales de la política económica.

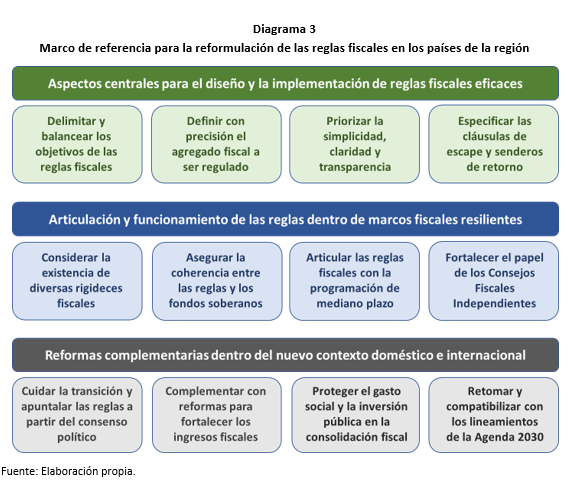

Las recomendaciones que siguen (resumen de las presentadas con mayor detalle en el documento citado) tienen como objetivos: i) mejorar el diseño e implementación de las reglas, ii) considerar su articulación con algunos rasgos de los marcos fiscales prevalecientes en cada caso particular y iii) complementar y apuntalar los propios procesos de reforma en el nuevo contexto doméstico e internacional. El diagrama 3 introduce una serie de elementos que deberían ser considerados en cada una de estas dimensiones.

Si bien la discusión precedente se refiere a los variados modos en los que se tuvieron que flexibilizar las reglas fiscales existentes para hacer frente a determinados episodios agudos, no debe dejar de considerarse la eventual restricción que las mismas pueden significar para la resolución de problemas crónicos, dependiendo de la manera en que sean formuladas. Restricciones estrictas sobre diversos agregados fiscales, sumadas a la existencia de importantes rigideces (no siempre justificadas) en los presupuestos, pueden limitar la capacidad de manejo de la política fiscal por parte de las autoridades.

En la medida en que los países puedan volver a un sendero de crecimiento sostenido de mediano plazo, consolidando su posición fiscal, el constante dilema entre reglas y discrecionalidad podrá ser relajado. De no ser así, las reglas fiscales pueden llegar a presionar para que la labor presupuestaria termine convirtiéndose en un ejercicio artesanal donde sólo se acomoden las piezas existentes, perpetuando gastos ineficientes o tratamientos especiales inequitativos, limitando la posibilidad de garantizar la provisión de bienes y servicios públicos con un enfoque solidario, y, en definitiva, postergando reformas estructurales necesarias en las diferentes políticas públicas.

En cambio, si se establecen reglas fiscales que resulten consistentes con una programación macrofiscal de mediano plazo, sería factible apoyar la redefinición de prioridades dentro de los presupuestos públicos que se negocian, acuerdan y votan en los Congresos. En un contexto de crecientes presiones y demandas para mantener e incluso incrementar los niveles del gasto público, se hace cada vez más necesario adoptar un enfoque estratégico basado en programas de transferencias e inversión con alto rendimiento económico, social y ambiental. A través de la reformulación y el perfeccionamiento de las reglas fiscales, se trata de fortalecer y consolidar la sostenibilidad fiscal, en el marco de sociedades más cohesionadas y economías más resilientes frente a las crisis y los choques externos, que ganen en competitividad internacional, crecimiento inclusivo y, al mismo tiempo, permitan atender las urgencias que plantea el cambio climático y la necesaria protección del medio ambiente, asegurando un desarrollo sostenible en un sentido amplio, integral y duradero.

Estas consideraciones adquieren especial relevancia en situaciones como las que hoy se presentan en Argentina, donde la campaña de los partidos políticos para acceder a la Presidencia de la Nación y otros cargos electivos abunda en referencias sobre la necesidad de reglas fiscales, sin mayores precisiones sobre su formulación y cumplimiento, así como propuestas de reformas que difícilmente puedan ser ejecutadas si se cumple con las propias reglas que, aún de manera vaga, se están prometiendo.

Debe resaltarse aquí que si algo caracteriza a la historia argentina en este sentido es la búsqueda de credibilidad mediante el anuncio de reglas fiscales difícilmente cumplibles, más que como restricciones a ser tenidas efectivamente en cuenta. El primer y más claro ejemplo tal vez sea la Ley 15.152 (“de solvencia fiscal”) sancionada en agosto de 1999 como parte de una campaña electoral, dando falsas certezas sobre senderos de consolidación fiscal que, en la práctica, resultaban demasiado complejos en aquel momento. A esa promesa de difícil cumplimiento le siguió la Ley 15.453 (“de déficit cero”) en julio del 2001, la cual era mucho más ambiciosa aún e imposible de aplicar en la antesala de la crisis con default de la deuda. Luego, la Ley 25.917 (“de responsabilidad fiscal”) en el año 2004 quiso dar certezas sobre la salida definitiva de la crisis fiscal pero, apenas un año y medio después, la Ley 26.075 (“de Financiamiento Educativo”) incorporó metas de incremento de gastos que, al ser incompatibles con aquélla obligó a redefinir el alcance de los agregados fiscales[3]. Pareciera ser que entre nosotros la fábula que nos define no es la de la hormiga y la cigarra, sino la del pastor y el lobo. De tanto prometer lo que no se va a cumplir, ya nadie nos cree.

*Miembro de AFISPOP en el IIEP (UBA-CONICET).

** Economista, UNLP

[1] De acuerdo con una detallada base de datos elaborada por el Fondo Monetario Internacional, en la actualidad existen 105 países con una o varias reglas fiscales en aplicación (Davoodi y otros, 2022).

[2] Otro aspecto que caracteriza el diferente tipo de reglas se refiere al universo institucional. Muchos países incorporan restricciones para los gobiernos subnacionales, siendo Argentina un ejemplo de ello. El tema también es abordado en el documento citado.

[3] Por ejemplo, la regla referida a la evolución del gasto público se refiere al gasto corriente primario con varias exclusiones, entre las que se cuentan los gastos corrientes destinados al cumplimiento de políticas públicas nacionales, que sean definidas como políticas de Estado por futuras leyes nacionales.

Referencias

Caselli, F., Eyraud, L., Hodge, A., Díaz, F., Kim, Y., Lledó, V., . . ., & Wingender, P. (2018); Second-Generation Fiscal Rules: Balancing Simplicity, Flexibility, and Enforceability. Staff Discussion Note SDN/18/04. Washington DC: Fondo Monetario Internacional.

CEPAL (Comisión Económica para América Latina y el Caribe) (2021); Panorama Fiscal de América Latina y el Caribe 2021: los desafíos de la política fiscal en la recuperación transformadora pos-COVID-19, (LC/PUB.2022/1-P), Santiago de Chile.

_____ (2022); Balance Preliminar de las Economías de América Latina y el Caribe 2021, (LC/PUB.2021/5-P), Santiago de Chile.

Davoodi, H., Elger, P., Fotiou, A., García-Macia, D., Lagerborg, A., Lam, R., y Pillai, S. (2022); Fiscal Rules Dataset. Washington DC: Fondo Monetario Internacional.

Martner, R. (2003); “Lecciones de las experiencias recientes en el diseño de reglas macrofiscales”, en ILPES Serie Seminarios y Conferencias 28, (LC/L.1948-P), CEPAL, Santiago de Chile.