Nicolás Bertholet (IIEP-CONICET y UBA)

Gabriel Montes-Rojas (IIEP-CONICET y UBA)

Fernando Toledo (UNLP)

La economía argentina transita desde hace aproximadamente dos décadas un sendero de inflación crónica, caracterizado por un incremento sostenido, generalizado y persistente de precios que resulta significativamente disruptivo en términos macro y microeconómicos. Los intentos fallidos de distintas facciones políticas locales para estabilizar la inflación responden a una multiplicidad de factores. El éxito en la lucha contra la inflación crónica exige articular de forma sinérgica los distintos instrumentos de política macroeconómica con la finalidad de minimizar el cociente de sacrificio (caída del nivel de actividad o incremento de la tasa de desempleo ligados a la reducción de la tasa de inflación). En términos de política macroeconómica, la gestión de gobierno debe monitorear de cerca el cociente de sacrificio, ya que el mismo refleja un costo productivo y social significativo a la hora de diseñar un programa de estabilización integral de la inflación en Argentina y puede, de ser lo suficientemente severo, minar el éxito de la estrategia antiinflacionaria adoptada en caso de acrecentar desmedidamente las tensiones sociales ligadas a eventos recesivos profundos, aumentos notorios del desempleo y mayor desigualdad.

La experiencia local e internacional en materia de estabilización inflacionaria sugieren que la adopción de un enfoque de estabilidad macroeconómica no acotado de forma excluyente a la estabilidad nominal resulta deseable. Aun cuando sea arduo eludir el costo recesivo asociado a la estrategia de estabilización implementada, es importante minimizar el impacto negativo sobre el producto y el empleo, particularmente por sus implicancias distributivas regresivas, como así también por cuestiones de eficiencia económica y sostenibilidad política.

Diversos estudios han examinado los factores explicativos del fenómeno inflacionario en Argentina (ver de la Vega et al., 2024; Zack et al., 2018 y Trajtenberg et al., 2015). Con la finalidad de dar cuenta del peso específico de estas variables, se han estimado curvas de Phillips y otras formas reducidas de carácter ad hoc (Gordon, 2011; Phillips, 1958). Entre los determinantes usuales de la tasa de inflación, suelen identificarse el componente inercial, la puja distributiva, la brecha del producto, las expectativas de inflación, el tipo de cambio nominal y los precios internacionales. En el caso de curvas de Phillips Nuevo Keynesianas Híbridas, las formas reducidas estimadas comúnmente atribuyen mayor peso explicativo al componente de tipo forward looking (suponiendo, por lo general, expectativas racionales) que al backward looking (inercia), y atribuyen un rol clave a la brecha del producto local en detrimento de la brecha del producto externa y de los shocks de oferta (tipo de cambio nominal e inflación importada).

La explicación de la inflación crónica en Argentina exige, por un lado, destacar la relevancia del componente inercial y, por otro, reconocer la importancia insoslayable del tipo de cambio nominal y la dinámica de precios externos sobre la tasa de inflación. El debate teórico y empírico sobre qué tipo de especificación de curva de Phillips resulta conveniente estimar excede los objetivos del presente estudio. Sin perjuicio de ello, cabe señalar que la selección de una forma reducida que dé cuenta de estos factores no sólo encuentra sustento en la literatura, sino resulta pertinente al considerar la naturaleza del fenómeno inflacionario, dadas las especificidades locales.

La estimación de curvas de Phillips que incorporen estas características y retomen el espíritu de su formulación original, en términos de contemplar la incidencia de la tasa de desempleo en lugar de la brecha del producto sobre la tasa de inflación, es la primera contribución de la presente nota.

La segunda contribución es señalar que la curva de Phillips emerge a nivel empírico en Argentina solo al controlar el efecto del tipo de cambio nominal oficial. En consecuencia, el trade off entre inflación y desempleo (o actividad económica, al chequear la robustez de nuestros hallazgos) se manifiesta únicamente al dar cuenta de la relevancia de esta variable y de su impacto inflacionario y recesivo. Nuestro aporte evalúa sólo la forma reducida que resulta de considerar la relación tasa de desempleo e inflación. Al contemplar la incidencia del tipo de cambio nominal oficial, se busca corroborar la hipótesis de devaluaciones contractivas en línea con lo que han encontrado otros trabajos para Argentina (ver Bertholet, 2023; Montes Rojas y Toledo, 2022, entre otros). En ese sentido, se evalúa el impacto de las variaciones del tipo de cambio nominal sobre el producto y no se analiza la conexión entre nivel de tipo de cambio real y crecimiento económico vía el canal de bienes transables (ver Palazzo, 2024; Palazzo y Rapetti, 2017; Rapetti, 2016; Razmi et al., 2012; Frenkel y Ros, 2006; Frenkel y Friedheim, 2017).

El tercer aporte es estimar modelos de vectores autorregresivos (VAR) para estimar la curva de Phillips tradicional en Argentina con datos trimestrales para el período 2003-2022. Si bien el uso de modelos VAR no es novedoso (existen estudios que emplean este método para estimar curvas de Phillips con propósitos prospectivos en nuestro país, ver D’Amato et al., 2018), permite computar funciones impulso respuesta (FIR) y calcular un proxy del cociente de sacrificio.

Los principales resultados muestran que un aumento de 1 punto porcentual (pp) en la tasa de desempleo conlleva una caída de la inflación trimestral de 7,5 pp; en contraste, un aumento de 1 pp en la tasa de inflación tiene un impacto en el desempleo de 1 pp. Esto significa que un punto de incremento de la tasa de desempleo reduce en aproximadamente 2 pp la tasa de inflación mensual. Esto resulta de sumo interés para evaluar los potenciales costos de un programa de estabilización con centro en reducir la inflación en Argentina. Por ejemplo, asumiendo que la linearización propuesta es válida, si partimos de una inflación de aproximadamente 25% mensual, reducirla a niveles del 5% mensual conlleva un aumento de 10 pp en el desempleo. Así el mayor o menor éxito de un programa de gobierno se puede evaluar en base a comparar con estos resultados.

Las dinámicas de corto plazo varían. Mientras el efecto de aumentar el desempleo es persistente, gradual y acumulativo y el mayor impacto se concentra en el primer año, el efecto de un shock inflacionario es mayormente de corto plazo. En línea con la interpretación de la curva de Phillips, existe una relación negativa entre desempleo e inflación, pero la misma es unidireccional y asimétrica, yendo del desempleo hacia la inflación. Esto determina que un plan de estabilización se puede basar en un proceso recesivo, pero un programa económico que genera inflación no tendrá necesariamente un correlato de disminución del desempleo.

II. Metodología

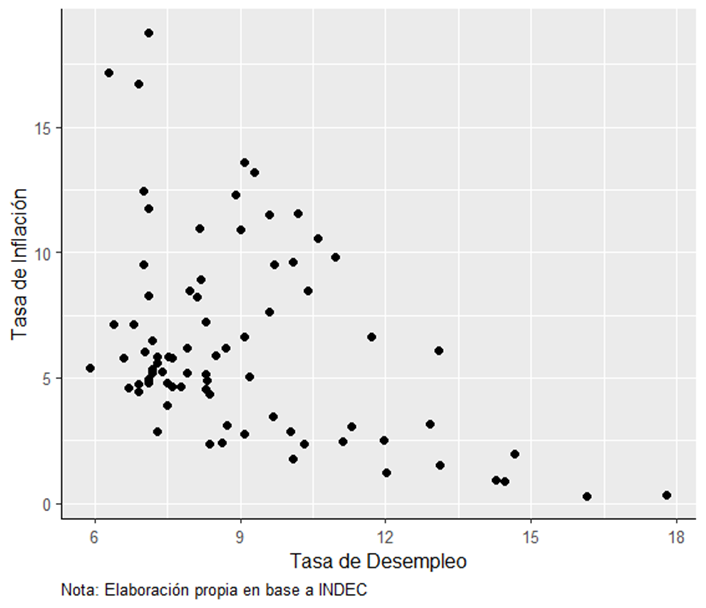

La motivación de la presente nota se presenta en la figura 1. En la misma se observa una relación débilmente negativa y un tanto difusa entre tasa de inflación y tasa de desempleo en Argentina. La hipótesis es que esta relación dispersa obedece a que se omite el tipo de cambio nominal oficial en el análisis, variable crucial para comprender el fenómeno inflacionario local. Es por ello por lo que el modelo VAR incorpora esta variable para evaluar si se verifica la relación negativa entre desempleo e inflación, tal como sugiere la curva de Phillips tradicional.

Figura 1. Curva de Phillips en Argentina. Inflación trimestral y desempleo. II.2003-IV-2022

Para analizar los determinantes de la tasa de inflación en Argentina, proponemos un modelo VAR conformado por un vector de tres variables endógenas: la tasa de desempleo, la diferencia logarítmica del tipo de cambio nominal oficial, y la tasa de inflación calculada como la diferencia logarítmica del índice de precios al consumidor. Un punto central para el análisis consiste en la identificación de shocks estructurales. Las variables económicas son el resultado de interacciones complejas y estratégicas que involucran a distintos agentes. Por ello, el modelo VAR (en su forma reducida) sufre de los llamados problemas de identificación. Esto es, no está claro cómo evaluar la relación entre inflación y desempleo, porque ambas variables son co-determinadas. Para nuestro ejercicio conceptual esto es importante porque nos interesa estimar los efectos hipotéticos de un shock tanto en el desempleo como en la tasa de inflación en forma autónoma. Cabe detenernos brevemente para conceptualizar qué sería un shock exógeno a la variable tasa de desempleo o inflación. En ambos casos estamos pensando en una política o intervención deliberada para afectar dichas variables. Por ejemplo, para la tasa de desempleo podemos imaginar una política de despidos masivos, que, en una primera instancia, afecta el empleo, pero no tiene un impacto directo sobre la inflación. Para la inflación podemos considerar una política monetaria restrictiva que apunte a anclar las expectativas inflacionarias, pero que no necesariamente tenga un efecto contemporáneo sobre el empleo.

Para subsanar este problema, utilizamos la llamada descomposición de Cholesky a efectos de ortogonalizar los residuos basados en restricciones sobre las relaciones causales contemporáneas (es decir, en el mismo trimestre). Dado un orden impuesto, la primera variable afecta a todas las demás variables, la segunda afecta a todas las variables menos la primera, etc. Al tratarse de una metodología recursiva, lo central es definir el orden de las variables de la matriz de Cholesky que en este caso es el siguiente: el desempleo afecta al tipo de cambio afecta la inflación. La identificación que se propone implica que la tasa de desempleo (una variable real) afecta contemporáneamente a las variables nominales, pero no es afectada por ellas en forma contemporánea; y el tipo de cambio nominal afecta la inflación (en el mismo trimestre), pero no al revés. La justificación de este ordenamiento es que las devaluaciones del tipo de cambio se ven reflejadas en los precios más rápidamente que el impacto que tienen los precios sobre el tipo de cambio nominal.

Para que la estimación del modelo VAR sea consistente, aseguramos que no exista autocorrelación en los residuos y que los mismos sean ruido blanco. Se eligen rezagos siguiendo el criterio AIC, garantizando la ausencia de autocorrelación serial. Un análisis de las series para el período 2003-2022 marca un claro quiebre estructural en el primer trimestre de 2018. Para dar cuenta de este quiebre estructural, se incorpora una variable dummy a partir del primer trimestre de 2018 en todas las especificaciones.

Las fuentes de información son INDEC y BCRA.

III. Resultados

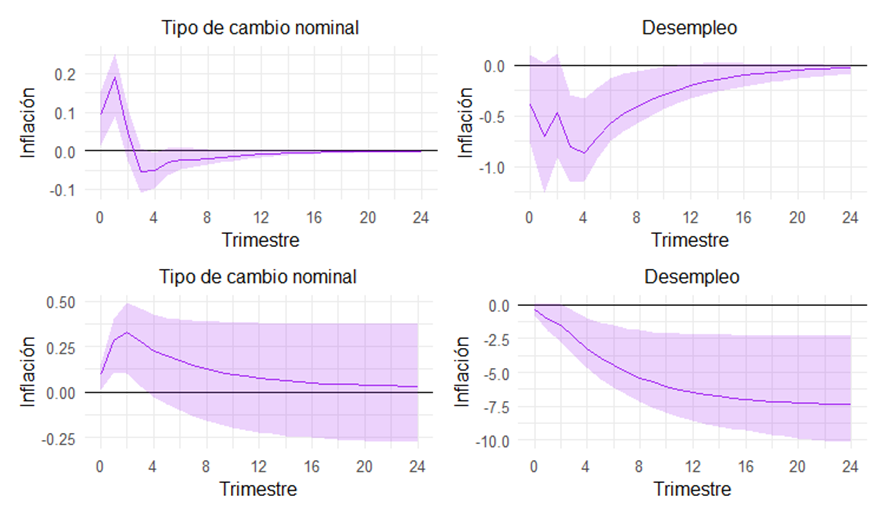

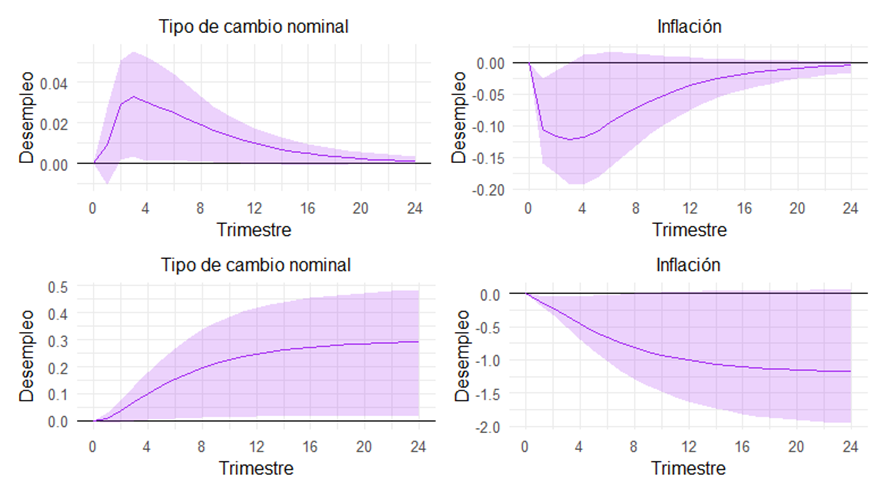

El modelo VAR contiene las siguientes variables: desempleo, inflación y tipo de cambio nominal. En las figuras 2 y 3 se presentan las FIR para dar cuenta de las respuestas de la inflación (figura 2) y la tasa de desempleo (figura 3), a partir de distintos shocks en las variables endógenas. En la primera fila de cada figura se exhiben las FIR, y en la segunda las FIR acumuladas.

Se advierte que en los efectos de largo plazo (24 trimestres), un aumento de 1 punto porcentual en la tasa de desempleo conlleva una caída de la inflación del 7,5 pp (figura 2[1]), mientras que un incremento de 1 pp en la tasa de inflación tiene un efecto sólo marginalmente significativo sobre el desempleo de 1 pp (figura 3). Cabe destacar que la inflación está medida en base trimestral, por lo que el efecto anterior corresponde a una caída de 2 pp en base mensual. Las dinámicas de corto plazo varían. Mientras que el efecto de aumentar el desempleo es persistente, gradual y acumulativo y el impacto se concentra en el primer año (figura 2), el efecto de un shock inflacionario es predominantemente de corto plazo (figura 3). En línea con la interpretación de la curva de Phillips tradicional, existe una relación negativa entre desempleo e inflación, pero la misma es unidireccional y asimétrica, yendo del desempleo hacia la inflación. Esto determina que un plan de estabilización de la inflación se puede basar en un proceso recesivo, pero un programa económico que genera inflación no necesariamente tendrá un correlato de disminución del desempleo.

Dicha relación es sólo estadísticamente significativa una vez que tomamos en cuenta el tipo de cambio como variable endógena. Es interesante observar también que un incremento de la tasa de devaluación de 1 pp conlleva un efecto inflacionario de corto plazo de aproximadamente 4 trimestres, volviéndose no significativo luego, mientras que aumenta el desempleo en 0,4 pp en el largo plazo. Esto último implica que encontramos que las devaluaciones se relacionan a aumentos del desempleo y se corrobora la hipótesis de devaluaciones contractivas.

Figura 2. Funciones impulso respuesta absoluta y acumulada. Variable respuesta: Tasa de inflación

Nota: t=0 es el momento del shock. El área sombreada en violeta representa las bandas de confianza del 90%. La línea violeta sólida denota la respuesta de la inflación a los diferentes shocks.

Figura 3. Funciones impulso respuesta absoluta y acumulada. Variable respuesta: Tasa de desempleo

Nota: t=0 es el momento del shock. El área sombreada en violeta representa las bandas de confianza del 90%. La línea violeta sólida denota la respuesta de la tasa de desempleo a los diferentes shocks..

Referencias

Bertholet, N. (2023). “Devaluaciones contractivas en América Latina: un análisis de los casos de Argentina, Chile y Colombia (1950-2019)”, Trabajo Final de Posgrado, Universidad de Buenos Aires: http://bibliotecadigital.econ.uba.ar/download/tpos/1502-2820_BertholetN.pdf.

Bertholet, N. y G. Montes Rojas (2023). “When are devaluations more contractionary? A quantile VAR model estimation for Argentina”, in Toledo, F. and L.P. Rochon (eds.): Monetary Policy Challenges in Latin America, Edward Elgar, Cheltenham.

D’Amato, L., M. Gómez Aguirre, L. Garegnani, A. Krysa y L. Libonatti (2018). “Forecasting inflation in Argentina: A comparison of different models”, Economic Research Working Papers 81, Banco Central de la República Argentina.

de la Vega, P., G. Zack, J. Calvo y E. Libman (2024). “Determinantes de la inflación en Argentina, 2004-2022”, Ensayos Económicos 83, Banco Central de la República Argentina.

Frenkel, R. y D. Friedheim (2017). “Inflation in Argentina during the 2000s”, Journal of Post Keynesian Economics 40(1): 43-60.

Frenkel, R. y J. Ros (2006). “Unemployment and the real exchange rate in Latin America”, World Development 34(4): 631-646.

Gordon, R.T. (2011). “The history of the Phillips curve: Consensus and bifurcation”, Economica 78(309): 10-50.

Montes Rojas, G. y F. Toledo (2022). “External shocks and inflationary pressures in Argentina: A post-Keynesian-structuralist empirical approach”, Review of Political Economy 34(4): 789-806.

Palazzo, G. y M. Rapetti (2017). “Real exchange rate and export performance in Argentina, 2002-2008”, Journal of Post Keynesian Economics 40(1): 75-94.

Phillips, A.W. (1958). “The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861-1957”, Economica 25(100): 283-299.

Rapetti, M. (2016). “The real exchange rate and economic growth: Some observations on the possible channels”, in Macroeconomics and Development: Roberto Frenkel and the Economics of Latin America, pages 250-268, Columbia University Press.

Razmi, A., M. Rapetti y P. Skott (2012). “The real exchange rate and economic development”, Structural Change and Economic Dynamics 23(2): 151-169.

Trajtenberg, L., S. Valdecantos y D. Vega (2015). “Los Determinantes de la inflación en América Latina: Un estudio empírico del período 1990-2013”, en Estructura Productiva y Política Macroeconómica. Enfoques Heterodoxos desde América Latina, editado por A. Bárcena, A. Prado y M. Abeles, páginas 163-190. Santiago de Chile: CEPAL.

Zack, G., M. Montané y M. Kulfas (2017). “Una aproximación a las causas del proceso inflacionario argentino reciente”, Serie Documentos de Trabajo del IIEP Nro. 19.

[1] Argentina presenta un mercado laboral con alto grado de informalidad. El accionar contractivo de la política monetaria (aumentos de la tasa nominal de interés) suele debilitarse en contextos de informalidad laboral elevada, reduciendo el potencial impacto inflacionario de shocks de demanda agregada expansivos y, probablemente, el cociente de sacrificio.