¿Cómo procesaron las elecciones, las reformas y el cambio de gobierno?

Oscar Cetrángolo (IIEP UBA-CONICET) y

Julián Folgar (Profesor de Finanzas Públicas FCE-UBA y Economista del Banco Mundial)

Una vez más, la situación de las finanzas provinciales vuelve a ocupar un lugar en el debate sobre la necesidad de equilibrar las cuentas públicas. Es ya un clásico al que no escapa el Mensaje con el que el Poder Ejecutivo Nacional acompañó el Proyecto de Presupuesto de la Administración Pública Nacional que se discute en estos días en el Congreso. En el capítulo dedicado a la “Coordinación fiscal con las provincias” se anuncia que “tras la firma del Pacto de Mayo que en su punto 2 establece el equilibrio fiscal innegociable como política de Estado, se invitó a todas las jurisdicciones a trabajar en esta dirección.”

El tema no es nuevo ni simple. Vuelven a aparecer preguntas que es necesario tratar de contestar, entre las que sobresalen hoy: ¿Cuál es la participación de los desequilibrios provinciales en la situación macro fiscal? ¿Cuál fue el desarrollo durante los últimos años? ¿Como se diferencias los componentes de ingresos y gastos? ¿Cuál es la situación de cada provincia? Esta nota tiene por objeto acercar argumentos e información relevante para tratar estas temáticas.

La última información fiscal provincial

Recientemente se han dado a conocer las estadísticas sobre el estado de las cuentas publicas de las 23 provincias y la CABA para el primer trimestre del 2024, inclusive. Teniendo entonces el cierre del año 2023 y el comienzo del 2024, nos permite hacer una radiografía completa para ver las tendencias agregadas y los casos particulares. Además de tener una noción del estado general de las finanzas públicas, interesa ver cómo han procesado los gobiernos subnacionales por un lado las particularidades del año 2023 (sequía, recesión, medidas pre y post electorales) y el inicio del cambio de administración nacional en 2024.

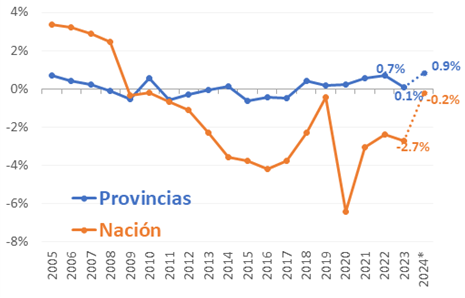

Conviene comenzar con la imagen agregada del balance fiscal primario de las provincias versus el de la Nación para, una vez más, recordar que los gobiernos subnacionales hace años que mantienen sus resultados fiscales en relativo equilibrio, siendo el gobierno nacional quien incurrió en altos y recurrentes desbalances (Figura 1). En particular, los datos de 2023 y 2024 indican que las provincias ya acumulan seis años seguidos de balance primario positivo. La consolidación de una situación fiscal superavitaria ha sido posible, en gran parte, por el proceso inflacionario ya que, a diferencia del gasto del gobierno nacional, el de las provincias tiene una importante proporción de gasto salarial (docentes, trabajadores de la salud, seguridad, entre otros) sin ajuste automática por inflación. En la mayoría de los casos los gobiernos demoraron los ajustes y les permitió mejorar el resultado fiscal, aunque a costa de afectar los servicios sociales[1].

Más allá de esa evolución de mediano plazo, los últimos datos muestran cierto deterioro en 2023, que resulta de importancia relativa para las cuentas provinciales (y, como se verá, para algunos gobiernos en particular), pero sin mayor impacto sobre la situación macro fiscal[2]. El consolidado provincial pasó de un superávit de 0,7% PIB en 2022 a un virtual equilibrio (0,1% PIB), mientras que el dato del primer trimestre 2024 (acumulado 12 meses), ya arroja una recomposición fuerte del superávit, estimado en el equivalente a 0,9% PIB.

Figura 1 Resultado Fiscal Primario Nación y Provincias en % PIB

Fuente: AFISPOP en base a Ministerio de Economía.

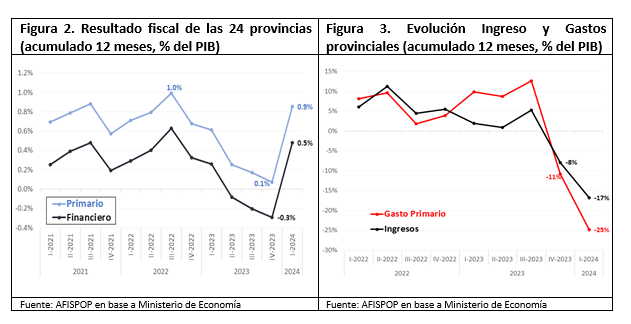

Al hacer zoom en los últimos trimestres, se puede observar mejor las fluctuaciones que anticipamos anteriormente (Figura 2). Esto es, luego de alcanzar un robusto superávit fiscal primario a mediados-fines de 2022, las provincias entraron en un proceso de deterioro fiscal, coincidente con la campaña electoral, que redujo el superávit fiscal en casi 1% del PIB, incluso incurriendo en un leve déficit luego del pago de intereses (-0,3% PIB a fines de 2023). El último trimestre del 2023 y el primero de 2024 mostraron un notable ajuste de en las cuentas públicas provinciales. A continuación, intentamos descifrar qué estuvo por detrás de estas trayectorias por el lado del gasto e ingresos.

Durante 2023, previo a las elecciones, el gasto público provincial se aceleró y creció tres veces más rápido que el ritmo de crecimiento de los ingresos (Figura 3), deteriorando el resultado fiscal. Sin embargo, luego de las elecciones, las provincias ajustaron fuertemente sus gastos, mas que compensando la sensible caída de recursos derivadas de la virtual eliminación del impuesto a las Ganancias a personas (cuarta categoría) primero (vigente desde octubre 2023 a junio 2024), la recesión y el recorte de transferencias presupuestarias, después.

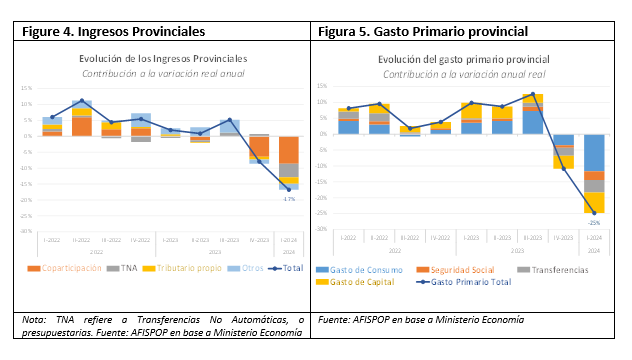

Por el lado de los ingresos, la desagregación muestra que el grueso de la caída de recursos en el cierre del 2023 y comienzos del 2024 provino de la merma en recursos por coparticipación, directamente ligado a la reforma en Ganancias y a la recesión económica (Figura 4). De todos modos, si bien las transferencias no automáticas de la Nación representan relativamente poco en el presupuesto provincial (solo el 6%, en promedio), el recorte en 2024 ha sido tan fuerte (cayeron 76% en términos reales en el 1er Trimestre de2024) que fueron el segundo componente más importante en la caída de recursos.

El doble clic sobre los gastos muestra, por su parte, que nuevamente el gasto de consumo (salarios y servicios) explicó la mitad de la caída del gasto, siendo la partida que más contribuyó al recorte, dada su enorme relevancia presupuestaria (más de la mitad del gasto primario total) (Figura 5). Sin embargo, vale mencionar que tanto en el 4to Trimestre de 2023, pero principalmente en el 1er Trimestre de 2024, las caídas han sido generalizadas. Esto incluye una fuerte contracción del gasto de capital, lo cual explicó un cuarto del ajuste en el 1er Trimestre de 2024. En parte esto último se explica por una alta base de comparación en 2023, producto de la expansión preelectoral comentada previamente.

Impacto por provincia

Naturalmente, las cifras presentadas hasta acá esconden ciertas heterogeneidades por provincia que conviene resaltar. En primer lugar, al desagregar el superávit fiscal anual (acumulado 12 meses) del consolidado de provincias en el primer trimestre de 2024, se ve que el resultado positivo de 20 provincias más que compensó el déficit que todavía registran 4 distritos. Se trata de las provincias de Misiones, Entre Rios, San Luis y, Buenos Aires. Si bien el déficit financiero anual de la Provincia de Buenos Aires, equivalente a cerca de 6% de sus ingresos corrientes netos, es en términos absolutos el más relevante (por el propio peso de esta jurisdicción en el total), se destaca el caso de la provincia de San Luis que registró el mayor desequilibrio fiscal de más de 12% de sus ingresos corrientes netos. No obstante, se trata de un caso excepcional para esa provincia, que seguramente responde a un gasto extraordinario, ya que, como se verá más adelante, se trata de una provincia que muestra una historia de equilibrios fiscales y sin peso de su deuda.

Figura 6. Resultado Fiscal por provincia

(acumulado 12 meses al 1er Trim 2024; en % de los Ingresos Corrientes netos)

Fuente: AFISPOP en base a Ministerio de Economía

Mirando exclusivamente lo ocurrido en el primer trimestre de 2024 tanto por el lado de los ingresos como del gasto, se pueden apreciar algunas particularidades por provincia.

Por el lado del gasto público provincial, el recorte en el primer trimestre (en promedio 25% menor al primer trimestre 2023), también es algo heterogéneo en su magnitud y composición por provincia (Figura 7). Por ejemplo, mientras un primer grupo de distritos recortaron sus gastos entre 12 y 20%, principalmente centrado en erosión real del gasto en personal, otro grupo grande de provincias han ajustado sus erogaciones más de 35% en términos reales. La principal diferencia entre ambos grupos se explica por un fuerte recorte de gasto de capital en el segundo grupo de provincias. Allí se destaca el caso de Santiago del Estero que ajuste su gasto primario casi 60% en términos reales, donde casi la mitad de este ajuste lo explicó la caída en gastos de inversión pública.

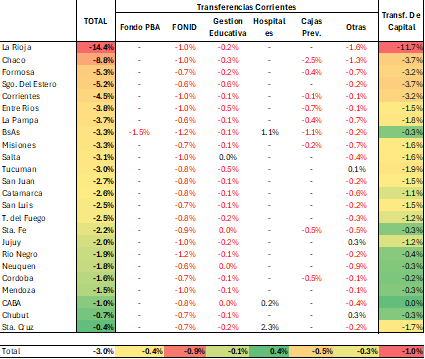

Por su parte, dentro de los ingresos provinciales, como vimos, la caída en las transferencias (tanto automáticas como no automáticas) han explicado más del 75% de la caída total de recursos para las provincias. Sin embargo, el impacto ha sido bien heterogéneo entre distritos. Esto es, mientras que para la mayoría de las provincias la caída de ingresos por coparticipación (producto de la recesión y, principalmente, la eliminación del impuesto a las Ganancias a personas) fue mas o menos homogénea -salvo algunos pocos distritos que típicamente dependen menos de estas transferencias como CABA y algunas patagónicas que cuentan con regalías-, el impacto del recorte de transferencias presupuestarias de la Nación ha sido muy distinto (Figura 8). Se destaca, naturalmente, el caso de la provincia de La Rioja que dependía fuertemente de transferencias no automáticas de la Nación y que ahora sobresale como la más perjudicada[3]. Como es de público conocimiento, la fragilidad de las cuentas públicas de dicha provincia ha llevado al gobierno a la emisión de “cuasimonedas” (conocidas como Bonos de Cancelación de Deuda -BOCADE- o “chachos”), habilitadas para transacciones y pago de salarios estatales. La legislatura provincial aprobó la emisión de estos títulos públicos por hasta 22.500 millones de pesos. Recién en julio comenzaron a utilizarse para el pago de sueldos provinciales.[4]

Al desagregar las transferencias presupuestarias del gobierno nacional a las provincias, se observa que el recorte ha sido generalizado (Tabla 1). Pero nuevamente, mientras el impacto agregado promedio explicó una merma para las provincias equivalente al 3% de sus ingresos, existen casos extremos como La Rioja que vio reducido sus ingresos (en términos reales) cerca de 14% solo por el canal de este tipo de transferencias, mientras que, en el otro extremo, Santa Cruz tuvo recortes menores a 0,4% de sus ingresos. Respecto a la composición de estos fondos, el principal recorte ha sido en las transferencias de capital a provincias, siendo la provincia de La Rioja por lejos la más afectada, nuevamente.

Por su parte, dentro de las transferencias para financiar gastos corrientes, existen programas que tienen una naturaleza propia. Por un lado, se destaca el caso del FONID, que luego de su no renovación por ley[5], ha afectado a todas las provincias. Algo similar ocurrió con el recorte de fondos para financiar gestión educativa. Por otro lado, se encuentran las transferencias para financiar el déficit de las Cajas previsionales provinciales que, pese al mandato legal y acuerdo con provincias, el gobierno ha postergado el envío de fondos (bajo el argumento de falta de información necesaria para estimar el déficit a financiar), incrementando el potencial pasivo contingente. A su vez, la virtual eliminación del Fondo Fiscal para la Provincia de Buenos Aires en 2024 también ha impactado enteramente en dicha provincia, mientras que las transferencias para financiar Hospitales (en CABA, Santa Cruz y PBA) ha sido el único canal de fondos presupuestarios que han crecido en términos reales en el 1er trimestre de 2024.

Tabla 1. Impacto del recorte de Transferencias Presupuestaria del Gobierno Nacional a Provincias

(en % de los ingresos de cada provincia, en $ constantes)

Fuente: AFISPOP en base a Ministerio de Economía.

Para completar la descripción de las finanzas públicas provinciales, conviene complementar con estadísticas de deuda pública, permitiendo capturar la dimensión temporal del asunto. Esto es, cruzando datos de déficit fiscal con stock de deuda, nos permite de alguna manera saber el pasado reciente y el estado actual de las cuentas públicas, toda vez que la deuda pública no es otra cosa que el resultado de desbalances previos. En este sentido, la Figura 9 es elocuente y permite rescatar algunas caracterizaciones provinciales.

- Baja deuda y Superávit: Se observa que un grupo mayoritario de provincias tienen equilibradas o incluso con superávit fiscal al mismo tiempo que tienen bajos niveles de deuda (menores a 40% de sus ingresos). CABA (con algo más de deuda), Santiago del Estero y San Juan, son algunas provincias que se destacan en este grupo.

- Baja deuda y déficit: Algunas pocas provincias que, como se mencionó anteriormente, actualmente incurren en déficit fiscal pero aún con stocks de deuda bajos, como el caso de San Luis, Misiones, y Entre Rios.

- Alta deuda y superávit: producto de altos y recurrentes déficits fiscales en el pasado, un grupo de provincias combina actualmente cuentas fiscales superavitarias, pero con relativamente altos niveles de deuda pública. Allí sobresalen los casos de Chubut, Jujuy y, en mucha menor medida, Neuquén, Rio Negro y Córdoba.

- Alta deuda y déficit: Mientras hace unos años este cuadrante era ocupado por varios distritos, actualmente la Provincia de Buenos Aires es la única que sigue mostrando déficits fiscales y niveles altos de endeudamiento. Para el primer trimestre de 2024, registró un déficit anual (acumulado 12 meses), equivalente a 5% de sus ingresos, al tiempo que su stock de deuda pública bruta equivalía a más del 80% de sus ingresos.

A su vez, dada la variada composición de la deuda pública entre provincias, esto arroja consecuencias distintas en materia de necesidades financieras corrientes para sus presupuestos (Figura 10). Así, entre las provincias con mayores niveles de deuda, se diferencia el caso de Jujuy, del resto. Mientras la provincia de Jujuy todavía cuenta con una alta participación de su deuda en manos del Gobierno Nacional y, en menor medida, bancos, tanto Chubut como Buenos Aires tienen el grueso de su deuda en títulos públicos. Más aún, Buenos Aires también cuenta con una participación importante de deuda con organismos internacionales.

Comentarios finales

Las cuentas provinciales continúan siendo un eje central de la política fiscal en Argentina. Sin embargo, al igual que en los últimos años, esto es cierto no tanto por su impacto en los (des)balances macro-fiscales del país, sino por su relevancia en la provisión de bienes y servicios fundamentales en especial para la acumulación de capital humano (salud, educación y seguridad) y su preponderante peso en la negociación política a nivel nacional.

El país está indudablemente intentando desandar la inédita expansión del gasto público consolidado ocurrida durante 2005-2015, en la que el gasto primario consolidado pasó de casi 25% del PIB (promedio desde 1961 hasta 2005) a casi 40% del PIB en 2015. Dos tercios de este salto vino explicado por el gasto del gobierno nacional, y un tercio por expansión del gasto provincial (y municipal), muy influido por el crecimiento del gasto en educación en respuesta a cambios normativos. Desde el pico de gasto primario alcanzado tanto por el gobierno nacional (22,4% del PIB, neto de transferencias a provincias) como provincial (17,5% del PIB), se evidenció un notorio ajuste fiscal, ya no seguido por un programa consensuado de consolidación fiscal, sino que por sucesión de episodios de crisis (Figura 11). El gasto nacional se contrajo cerca de 7,5% del PIB, llegando potencialmente a cerca de 15% del PIB en 2024, mientras que las provincias redujeron sus gastos primarios, en algo menos de 2,5% del PIB. Si bien innegablemente se vio alguna asimetría en la composición de esta parcial reversión del gasto, donde las provincias contribuyeron con un tercio del aumento, mientras que por ahora explican un cuarto del ajuste total, esto es entendible dadas las responsabilidades de gasto de cada nivel de gobierno y por ende, la mayor rigidez de los presupuestos provinciales.

Así, la sostenibilidad fiscal agregada e intertemporal naturalmente dependerá de la dinámica que adopten ambos niveles de gobierno y el nivel de condicionamiento que venga dado por los equilibrios macroeconómicos. Sin embargo, se debería prestar especial atención a que los esfuerzos fiscales garanticen al mismo tiempo la sostenibildiad fiscal y una provisión adecuada de servicios públicos esenciales.

Debe tenerse en cuenta que, al estar descentralizada la provisión de servicios esenciales para la formación de capital humano en jurisdicciones con muy diferentes desarrollos económicos y, en consecuencia, capacidades de financiamiento, los objetivos propios de las políticas públicas destinadas al desarrollo social y la igualdad de oportunidades requiere de una importante presencia del gobierno nacional mediante políticas y financiamiento que necesariamente deberán ser fortalecidas. Para ilustrar este punto baste señalar que, de acuerdo con las más recientes estimaciones realizadas por la Oficina de Buenos Aires de la CEPAL, más de la mitad del Valor Agregado del país es generado en la Provincia y Ciudad de Buenos Aires; la suma de Córdoba, Santa Fe y Mendoza representan el 20% del total; cinco provincias patagónicas responden por el 8% y las 14 provincias restantes apenas representan el 18% del total. Es claro entonces que la dependencia de recursos de la coparticipación federal y otras transferencias desde la Nación para esos sectores resulta imprescindible.

Entonces, el problema del financiamiento provincial no es necesariamente la falta de voluntad de cobrar impuestos sino la falta de bases tributarias en muchas provincias. La figura 12 presenta una estimación de la recaudación de impuestos recaudados por las jurisdicciones y, cuando corresponda, los fondos provenientes de regalías como porcentaje del Valor Agregado Bruto generado en cada jurisdicción. Allí se muestra que en casi todos los casos esa recaudación ronda 4% de ese agregado. En algunos casos los recursos propios representan una mayor proporción de los ingresos totales, fundamentalmente en los casos que cuenten con regalías y la Ciudad de Buenos Aires, que es un caso muy especial con reducida importancia de los fondos coparticipables. Adicionalmente, al ordenar las provincias por su nivel de riqueza o ingreso por habitante, también se puede apreciar que el mayor o menor esfuerzo recaudatorio (i.e. lo opuesto a la llamada “pereza fiscal”), no esta relacionado al nivel de producto por habitante.

Figura 12

Importancia de los recursos tributarios propios y regalías por jurisdicción

Fuente: AFISPOP en base a CEPAL, Ministerio de Economia e INDEC.

[1] Esta temática fue tratada en una nota previa de Alquimias Económicas.

[2] La relativamente baja incidencia de las cuentas provinciales en el resultado consolidado es un hecho que ha caracterizado la historia fiscal de la Argentina y ha sido documentado, por ejemplo, en Cetrángolo, Curcio y Folgar “El contexto macrofiscal de las reformas tributarias en la Argentina” en Cetrángolo y Moran (comp.) Aportes al debate sobre la tributación en América Latina. Ensayos en homenaje a Juan Carlos Gómez Sabaini. EUDEBA, Buenos Aires, 2024.

Folgar “El contexto macrofiscal de las reformas tributarias en la Argentina” en Cetrángolo y Moran (comp.) Aportes al debate sobre la tributación en América Latina. Ensayos en homenaje a Juan Carlos Gómez Sabaini. EUDEBA, Buenos Aires, 2024.

[3] Se trata de un caso especial que fue beneficiado durante los años noventa, durante la presidencia del Dr. Menem, de una parte sustantiva del Fondo de Aportes del Tesoro Nacional, que utilizó para financiar gasto corriente y permanente, generando una gran dependencia de transferencias discrecionales del gobierno nacional.

[4] En este sentido, las cifras fiscales y de deuda del primer trimestre no capturan todavía este fenómeno.

[5] Recordemos que el FONID (Fondo Nacional de Incentivo Docente) fue creado en 1998 y su vigencia se prorrogó año tras año a través de leyes y decretos. La última vez se hizo vía decreto, en enero de 2022, con una prórroga de 2 años, que caducó en enero de 2024.