¿Cómo explicar el comportamiento fiscal de las provincias?

Hace algunas semanas el Ministerio de Economía de la Nación publicó las estadísticas fiscales de las provincias para el año 2021. Como se mostró en un reciente Reporte de Política Fiscal de AFISPOP, la mejora fiscal de la situación consolidada de

Por Oscar Cetrángolo*[1]

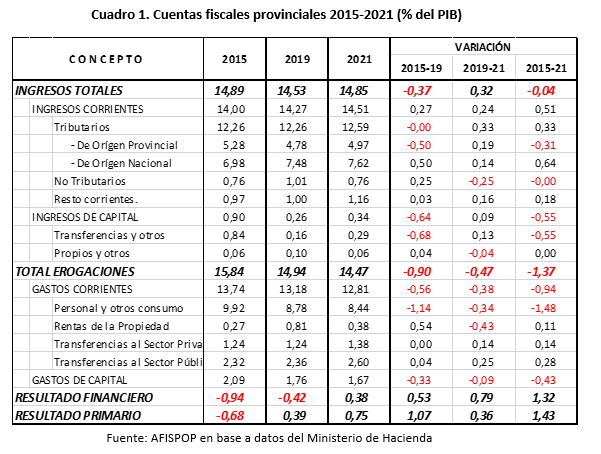

Hace algunas semanas el Ministerio de Economía de la Nación publicó las estadísticas fiscales de las provincias para el año 2021. Como se mostró en un reciente Reporte de Política Fiscal de AFISPOP, la mejora fiscal de la situación consolidada de las 24 jurisdicciones se manifestó en un resultado financiero positivo por primera vez desde 2010, por el equivalente a 0,2% del PIB. En los últimos cuatro años, las provincias, en el agregado, presentaron resultados primarios positivos (sin contar los intereses de la deuda), hasta alcanzar el equivalente a 0,6% del PIB en 2021. En el gráfico 1 se ilustra una rápida recuperación desde los desequilibrios primario y financiero del 2015 de 0,6 y 0,9% del PIB, respectivamente.

Algunos hechos estilizados

A lo largo de la historia argentina (al menos de la que se tienen registros oficiales, desde mediados del siglo pasado) fueron muy pocos los ejercicios donde el consolidado de jurisdicciones provinciales registrara resultados positivos y también son pocos los años con desequilibrios mayores a 1,5% del PIB. De hecho, el déficit de 2001, correspondiente a la crisis de la salida de la convertibilidad, es el mayor del que se tenga registro.

Desde 1993 pueden distinguirse cuatro períodos bastante diferenciados hasta llegar al superávit actual:

Fuerte deterioro durante los años noventa, donde la descentralización de servicios, la cesión de recursos coparticipables para financiar la reforma previsional y la dificultad para reducir el gasto en un contexto de baja inflación aceleraron los desequilibrios. La mayor parte de las provincias enfrentaron fuertes restricciones al financiamiento por privatización de bancos provinciales y por las condiciones en que fueron inducidas a financiarse en la banca privada utilizando porcentajes crecientes de su coparticipación en garantía.

Rápido ajuste a la salida de la crisis alcanzando resultados positivos entre 2003 y 2006. La reestructuración de la deuda provincial como resultado de un “bailout” por parte del gobierno nacional y la fuerte licuación del gasto por el cambio de precios relativos a la salida de la convertibilidad, acompañados por incrementos de recursos muy superiores a los gastos explican ese comportamiento.

Nuevo deterioro del resultado acompañando la expansión fiscal del período 2007-2015, con una dinámica de expansión del gasto por sobre la de los ingresos.

Corrección paulatina de los desequilibrios entre 2015 y 2021, hasta alcanzar la situación actual superavitaria.

A partir de lo anterior, resulta de interés explicar lo sucedido durante los últimos seis años hasta alcanzar esta situación inusual y las condiciones que podrían permitir, sostener o abandonar esa posición. El gráfico 2 presenta la evolución del resultado fiscal a lo largo de las últimas tres décadas.

Luego de revisar diferentes cambios en los ingresos y gastos de las provincias que se fueron compensando en este periodo, resta presentar el factor que se entiende como determinante en la mejora fiscal provincial entre 2015-2021. Ciertamente, la mejora en el resultado primario termina siendo totalmente explicada por caídas reales en el pago de gastos en personal. Estas erogaciones se redujeron por un monto equivalente a 1,5% del PIB entre esos años desde un máximo histórico de 8,4% del PIB[3] en 2015 hasta 6,9% del PIB en 2021. Este nivel es aún superior al promedio de las últimas tres décadas (posteriores al último proceso importante de descentralización de servicios públicos), equivalente a 6,5% del PIB. El gráfico 3 muestra esa evolución, así como el crecimiento del 62% en el empleo provincial desde la salida de la crisis de principios de siglo. No se cuenta aún con información de empleo correspondiente al 2021, necesaria para confirmar si la reducción del gasto se debió exclusivamente a perdida del valor real de los ingresos salariales del sector público provincial o, con baja probabilidad de ocurrencia, a una reducción de las plantas de personal estatal subnacion

La diversidad de situaciones

Como fuera señalado en el Reporte Fiscal de AFISPOP del mes de junio pasado, durante 2021 la mayoria de las provincias mostraron superavit fiscal, mientras que pocas lo habían logrado en años previos. Solo 4 distritos mostraron ahorro fiscal después del pago de intereses durante el período 2017-2020, mientras que en 2021 fueron 16 las jurisdicciones que lo lograron. Lamentablemente, no se dispone de información de PIB por provincia para utilizar como denominador en el indicador de resultado fiscal. En consecuencia, para posibilitar una comparación se optó por utilizar el total de ingresos de cada jurisdicción como denominador, según se muestra en el gráfico 3.

* Profesor Titular e Investigador del IIEP (UBA – CONICET).

[1] Miembro de AFISPOP en el IIEP (UBA-CONICET). El autor agradece los valiosos comentarios de Julián Folgar.

[2] Desde el Compromiso Fiscal firmado por los gobiernos nacional y provinciales a fines de 1999 se inició un largo y cambiante proceso negociación para determinar el financiamiento de la Nación de los desequilibrios de las cajas provinciales que armonizaran sus parámetros con el SIPA.

[3] En relación con el período previo, debe señalarse que a finales de los años setenta y principios de los años noventa se produjo un importante proceso de descentralización del gasto público en educación, salud y otros servicios sociales, donde la principal componente corresponde a gasto en personal.