Gabriel Montes-Rojas[1] (IIEP UBA-CONICET) y Andrés Salles[2] (IIEP UBA)

Sirven las retenciones? Esta pregunta sigue siendo importante en el debate económico argentino, especialmente en un país donde los impuestos a las exportaciones representan una herramienta clave —y controvertida— de recaudación fiscal. En esta nota, sintetizamos los hallazgos de un estudio empírico que analiza el impacto de las retenciones entre 2012 y 2022 sobre dos variables clave: los precios internos y las exportaciones agropecuarias, con foco en los sectores de la carne y del trigo/pan.

Actualmente, los impuestos a la exportación se utilizan con poca frecuencia en el mundo. Aproximadamente 35 países los aplican, en su mayoría economías en desarrollo o en transición (Solleder, 2013). Ejemplos son Indonesia con el aceite de palma, Madagascar con la vainilla y Pakistán con el algodón (Bouet & Laborde, 2010). Sin embargo, en solo cinco economías los impuestos a la exportación representan más del 5% del PIB: Rusia, Kazajistán, Costa de Marfil, Argentina y las Islas Salomón (Allan et al., 2024). Además, en solo nueve países representan más del 1% de los ingresos fiscales del gobierno central, siendo Argentina el segundo más dependiente en 2021, con un 17% (IERAL, 2024).

De acuerdo a la teoría económica, las retenciones tienen efectos mixtos. Por un lado, permiten reducir los precios internos de los bienes gravados (Bouet & Laborde, 2010), generar recaudación fiscal fácilmente cobrable (Gómez Sabaíni, 1990) y, eventualmente, promover el procesamiento local (Derajavan et al., 1996). Por otro, desalientan las exportaciones (Bouet & Laborde, 2010), distorsionan las decisiones de producción (Tanzi, 2000; Martin & Trannoy, 2019; Nogués, 2008) y pueden afectar negativamente la oferta agrícola en el largo plazo. En Argentina, también tienen un fuerte componente redistributivo territorial: transfieren ingresos desde el agro del interior hacia los centros urbanos (Allan et. al., 2024).

Con respecto a la disminución de precios internos, la teoría establece el siguiente mecanismo. Supóngase que en el momento inicial (antes de aplicar impuestos a la exportación), el precio interno es igual al precio internacional multiplicado por el tipo de cambio. Si ocurre un shock de suba en alguna de esas dos variables, el precio interno, en moneda nacional, será más alto. ¿Por qué? Los productores, en ese escenario, podrán vender toda su producción en el extranjero sin afectar significativamente el precio global. Para vender en el mercado local, exigirán el mismo monto que obtendrían de la exportación. Sin embargo, una vez que se aplica el impuesto a la exportación, el ingreso neto por exportar disminuye. Ahora, será un precio en dólares más bajo que el precio internacional. Eso empuja a la baja el precio doméstico: si los productores mantuvieran el precio alto para vender internamente, en principio tratarían de vender toda su producción en el mercado local (ganando más que al exportar). Esto generaría una sobreoferta, y los precios domésticos caerían hasta igualarse al ingreso neto por exportar en moneda nacional.

Este efecto virtuoso suele aceptarse a corto plazo, incluso entre los productores rurales que suelen reclamar la eliminación de estos impuestos. Sin embargo, existen voces disidentes. Barlow (2023) señala que, en algunos casos, los productores podrían aumentar los precios internos, después de la implementación del impuesto a la exportación, para compensar los precios deprimidos de las compras realizadas por empresas exportadoras. Por su parte, Allan et al. (2024) argumentan que el impacto del impuesto a la exportación en el precio final de ciertos bienes de consumo puede ser insignificante, dado que la incidencia del bien primario gravado sobre el precio de algunos bienes de consumo final es baja (existe en muchos casos un eslabón industrial que desempeña un rol mucho más significativo en la producción).

En el caso de la carne, nuestro modelo empírico muestra que un aumento de las retenciones produce una baja inmediata en el precio interno, pero este efecto es transitorio. El precio tiende a volver a su nivel anterior en pocos meses. Por el contrario, el impacto sobre las exportaciones es persistente: estas caen significativamente tras aumentos en los derechos de exportación.

En el caso del trigo y el pan, los resultados son aún más contradictorios respecto a los objetivos de política. Si bien se esperaría que las retenciones reduzcan el precio del pan, el análisis empírico muestra que dicho efecto es nulo o incluso, en algunos pocos meses, positivo. Esto puede explicarse porque el trigo representa sólo una fracción del precio final del pan, y otros costos de la cadena compensan el beneficio. Al igual que con la carne, las exportaciones de trigo caen sostenidamente tras el incremento de las retenciones.

Estos hallazgos se obtuvieron utilizando modelos VAR estructurales con identificación de Cholesky. Se incluyeron variables como el precio doméstico, la actividad económica, el tipo de cambio oficial y los precios internacionales. En resumen, el estudio muestra que los efectos de las retenciones son ambiguos sobre los precios internos y claramente negativos sobre las exportaciones. Aunque tienen un efecto fiscal positivo, su uso sistemático afecta la competitividad del sector agropecuario y limita la generación de divisas. Por ello, se recomienda avanzar en un esquema tributario alternativo, que permita cumplir objetivos fiscales sin castigar la producción ni la inversión en el agro.

Evolución de los Derechos de Exportación en Argentina

El Gráfico 1 muestra la alícuota promedio mensual de los derechos de exportación aplicados a productos agropecuarios entre 1998 y 2025. Este promedio está ponderado por el peso de cada producto (de forma análoga a lo que hace el BCRA para construir el “Índice de Precios Internacionales de Productos Agropecuarios”). De hecho, estas ponderaciones varían mes a mes según la participación de cada producto en la canasta exportadora. Los bienes incluidos son: soja, aceite de soja, pellets de soja, maíz, trigo, cebada y carne.

Fuente: Cálculos propios en base a datos de la Bolsa de Comercio de Rosario, BCRA, Ámbito Financiero, información periodística y Decretos 133/2015, 793/2018 y 232/2020.

Como puede verse en el Gráfico 1, desde el inicio de la serie (enero de 1998) hasta finales de 2001, la alícuota promedio fue muy baja, prácticamente nula. Sólo la soja pagaba y era una tasa mínima (3,5%). La situación cambia a partir de marzo de 2002 y se consolida el mes siguiente. El gobierno de Eduardo Duhalde busca “compensar” la fuerte devaluación iniciada en enero de ese año. En abril, la alícuota promedio de derechos de exportación sube hasta cerca del 20%. La soja se ubica por encima de esa media (23,5%), mientras que la carne queda por debajo (5%, modificándose luego al 15% en noviembre de 2005).

La situación se mantuvo relativamente estable hasta 2007, cuando, en respuesta al aumento de los precios internacionales, la política comenzó a incrementar progresivamente las retenciones. El pico se dio en junio de 2008, cuando la alícuota promedio alcanzó el 37%. El famoso “voto no positivo” de Julio Cobos ocurrió el 17 de julio de 2008. Desde ese momento hasta el final del segundo mandato de Cristina Fernández de Kirchner (diciembre de 2015), la alícuota promedio osciló entre el 28% y el 30%.

Con la llegada de Mauricio Macri al poder, se eliminaron las retenciones sobre maíz, trigo, cebada y carne. Además, se redujo en 5 puntos porcentuales la retención a la soja. Como resultado, la alícuota promedio bajó hasta tocar nuevamente el 20%.

En enero de 2018 comenzó una leve baja gradual, que fue revertida en septiembre del mismo año debido a un contexto de dificultades fiscales y aumento del valor del dólar. Con excepción de la soja (cuya alícuota rondaba el 28%), Macri reintrodujo retenciones a todos los productos exportables, agrícolas o no. Los exportadores debían pagar el 12% o 4 pesos por dólar exportado (el menor de ambos). Inicialmente, la alícuota promedio subió al 22%, pero a medida que el tipo de cambio nominal aumentaba, los 4 pesos representaban una menor proporción de un dólar. Hacia el final del mandato de Macri, la alícuota promedio había descendido al 17%.

Bajo la presidencia de Alberto Fernández, las retenciones agropecuarias volvieron a aumentar. La tasa promedio osciló entre el 20% y el 24%, según la ponderación del mes. Finalmente, durante el gobierno de Javier Milei hubo descensos en carnes (de 9% a 6.75% en bovina y aviar; quita total en porcina), implementados a mediados de 2024 y una baja temporal en granos, anunciada en enero de 2025, que tendría vigencia hasta fines de junio del mismo año. En esa ocasión se bajó la alícuota en soja de 33% a 26%, en subproductos de la soja de 31% a 24.5% y en maíz, trigo y cebada de 12% a 9.5%. La tasa promedio, en consecuencia, bajó desde 20%-24% hasta 17%-18%. En julio, tal como había sido anunciado, la rebaja temporal expiró y las alícuotas volvieron a subir, elevando una vez más la tasa promedio. No obstante, el presidente, a finales de ese mes, ante el reclamo de las entidades rurales, anunció que se reestablecían las alícuotas relativamente bajas de enero-junio, ahora sí de manera permanente. Por otro lado, añadió además un nuevo descenso en carnes bovina y aviar, que llevó la retención en esos productos, hasta el 5%.

Fuente: Cálculos propios en base a datos de la Bolsa de Comercio de Rosario, BCRA, Ámbito Financiero y Decretos 133/2015, 793/2018 y 232/2020.

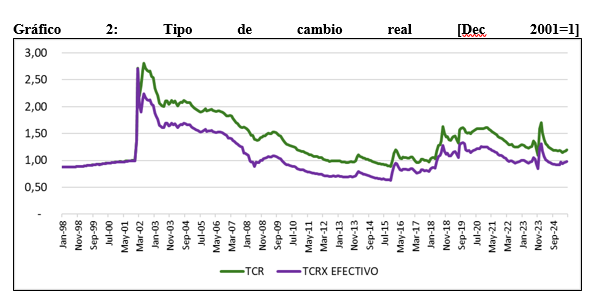

El Gráfico 2 muestra que la devaluación de 2002 elevó drásticamente el tipo de cambio real. En diciembre de 2001, el indicador estaba en 1,00, y en febrero de 2002 alcanzó 2,65. La devaluación no se detuvo allí: en agosto del mismo año se produjo un segundo salto, alcanzando un tipo de cambio real de 3,32. Sin embargo, el gobierno de Duhalde impidió que ese segundo aumento se trasladara al sector agroexportador. A través de la aplicación de retenciones, el tipo de cambio real efectivo para los exportadores del agro se mantuvo en un valor equivalente al de febrero (2,65) también en agosto, compensando así la devaluación. Esta medida buscó atenuar el traspaso de la devaluación a los precios de los alimentos.

A partir de 2003, el tipo de cambio real comenzó a bajar. El tipo de cambio nominal permanecía prácticamente congelado, pero los precios continuaban subiendo. Para 2009, el tipo de cambio real efectivo para los exportadores era más bajo que al final de la Convertibilidad, a pesar de que el tipo de cambio real general seguía siendo mucho más alto. Sin embargo, esto no implica necesariamente que la rentabilidad del agro fuera menor: también deben considerarse los precios internacionales, lo cual se analiza más adelante en esta sección.

Recién en 2018, el tipo de cambio real para los agroexportadores volvió a superar los niveles del final de la Convertibilidad (nueve años después), y se mantuvo en niveles incluso más altos en varios de los años siguientes (2019-2022).

Fuente: Cálculos propios en base a datos de la Bolsa de Comercio de Rosario, BCRA, Ámbito Financiero y Decretos 133/2015, 793/2018 y 232/2020.

Efectos econométricos

Se utiliza un modelo de vectores autorregresivos (VAR) con variables exógenas. El modelo VAR está compuesto por un vector de seis variables endógenas y una variable exógena. Las variables endógenas son: 1) Exportaciones del bien (EXPOₜ); 2) Tipo de cambio nominal (NERₜ); 3) Brecha cambiaria (GAPₜ); 4) Retenciones aplicadas al bien (ETAₜ); 5) Precio doméstico del bien (PRIₜ); 6) Estimador Mensual de Actividad Económica (EMAEₜ). La variable exógena es el precio internacional del bien.[3] Esta técnica exige ordenar las variables endógenas según una cadena de causalidad contemporánea, desde la más “exógena” hasta la más “endógena”. De este modo, la primera variable tiene un efecto contemporáneo sobre el resto; la segunda, sobre todas excepto la primera, y así sucesivamente. El orden asignado es el siguiente: Yₜ = (EXPOₜ, NERₜ, GAPₜ, ETAₜ, PRIₜ, EMAEₜ).[4] Se realizaron múltiples pruebas de robustez, incluyendo reordenamientos de las variables y exclusión de shocks exógenos, manteniéndose los resultados principales. El interés principal de este análisis está en los precios internos y en las exportaciones.

Carne

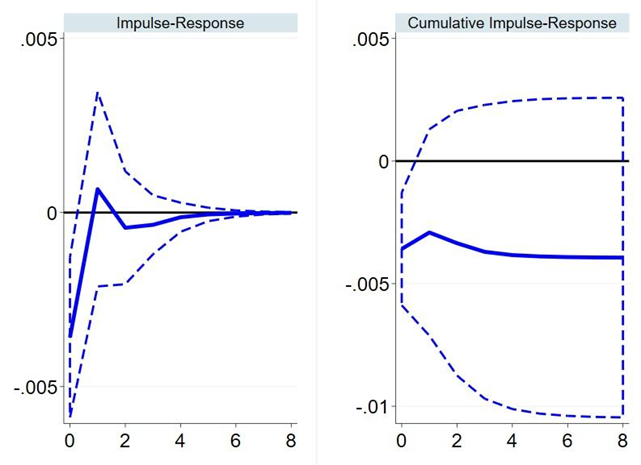

El Gráfico 4 muestra que un aumento en las retenciones a las exportaciones de carne tiene un efecto negativo sobre los precios internos, tal como lo señala buena parte de la literatura. Sin embargo, es importante destacar que este impacto es significativo únicamente en el período contemporáneo al shock, es decir, en el mismo momento en que se aplican las retenciones. Esto implica que el efecto “virtuoso” de esta política es limitado y transitorio.

En cambio, el Gráfico 5 revela que el impacto de las retenciones sobre las exportaciones de carne es no sólo significativo y negativo (coincidiendo con la teoría), sino también fuertemente persistente. De hecho, las exportaciones caen en el período posterior a la aplicación del impuesto y se mantienen en niveles bajos durante un tiempo prolongado. En este caso, se observa con claridad el aspecto no virtuoso de la política: un efecto duradero que restringe las ventas externas.

Trigo / Pan

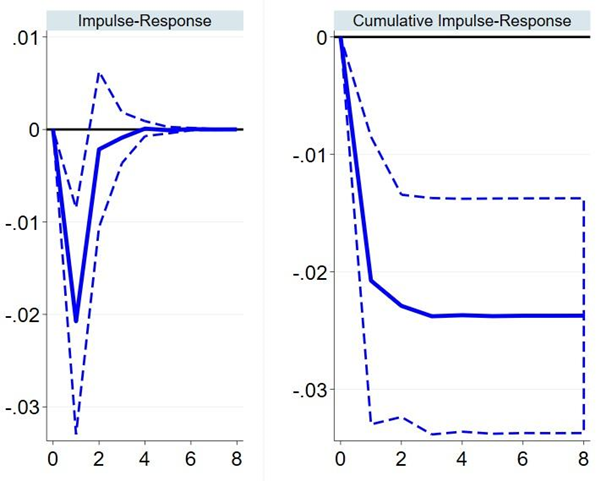

El Gráfico 6 sugiere que un aumento de las retenciones a las exportaciones de trigo no reduce el precio del pan. De hecho, los resultados encontrados indican que podría incluso incrementarlo. Esto pone en duda la validez del supuesto efecto virtuoso de las retenciones para este producto.

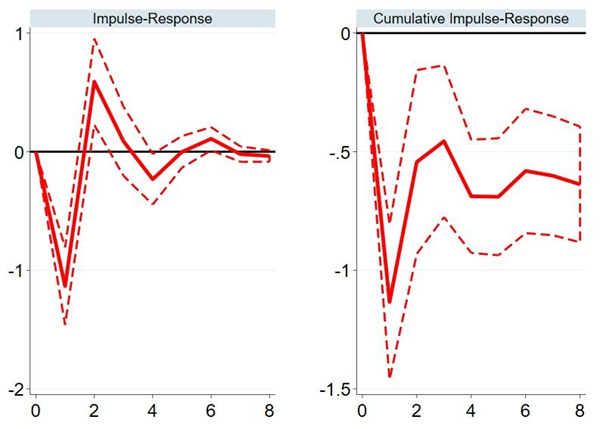

La Figura 7 muestra que el impacto de las retenciones sobre las exportaciones de trigo es contundente y persistente. Las ventas externas caen de forma marcada y, aunque en el segundo mes la pérdida inicial se modera levemente, las exportaciones nunca recuperan el nivel previo al shock. Al igual que con la carne, esto confirma la fuerza del efecto no virtuoso de la herramienta.

Gráfico 4: Impulso Retenciones Carne – Respuesta Precio de la Carne

Gráfico 5: Impulso Retenciones Carne – Respuesta Exportaciones de Carne

Gráfico 6: Impulso Retenciones Trigo – Respuesta Precio del Pan

Gráfico 7: Impulso Retenciones Trigo – Respuesta Exportaciones Trigo

[1] Instituto Interdisciplinario de Economía Política (IIEP). Universidad de Buenos Aires (UBA). Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) – Email: gabriel.montes@economicas.uba.ar

[2] Instituto Interdisciplinario de Economía Política (IIEP). Email: andressalles@hotmail.com

[3] Se recopilaron datos mensuales de siete variables entre julio de 2012 y febrero de 2022 (116 meses). Los derechos de exportación se obtuvieron de la Bolsa de Comercio de Rosario (trigo) y, en el caso de la carne, de fuentes periodísticas y de los decretos presidenciales 133/2015, 793/2018 y 232/2020. El índice de precios al consumidor de carne y pan se tomó del IPC-CABA, ante sospechas de manipulación en los datos del INDEC. Las exportaciones de trigo y carne se extrajeron de Comercio Exterior del INDEC; el tipo de cambio oficial, del BCRA; la brecha cambiaria, de Ámbito Financiero; el EMAE, del INDEC; y los precios internacionales, del FMI. Para unificar las retenciones sobre carne, se calculó un promedio ponderado según la participación exportadora de carne vacuna, porcina y aviar. Las variables estacionales fueron ajustadas, y se utilizaron logaritmos y primeras diferencias, salvo en los casos ya expresados en porcentajes.

[4] El precio internacional (variable exógena) afecta contemporáneamente a las exportaciones, ya que estas se miden en valor e incluyen el precio dentro de sí. Al influir sobre la cantidad de dólares que ingresan al país, las exportaciones impactan de forma contemporánea en el tipo de cambio nominal. Sin embargo, la relación inversa no ocurre de manera inmediata: el tipo de cambio nominal puede afectar las exportaciones, pero lo hace con rezago, a través de cambios en los incentivos. Una variación en el tipo de cambio oficial, suponiendo que el paralelo se mantiene constante, impacta automáticamente sobre la brecha cambiaria. Esta brecha, cuando se amplía, puede desencadenar más adelante una devaluación del tipo de cambio oficial, una dinámica habitual en la economía argentina, pero ese efecto no es instantáneo. Allí terminan los impactos contemporáneos. No obstante, el orden continúa guiado por relaciones causales temporales y respuestas de política. Una vez ocurridos los shocks en las variables 1 a 3, la política económica puede responder aplicando retenciones, ya sea ante un aumento de los precios internacionales o del tipo de cambio oficial. Las retenciones afectan los precios domésticos, y estos, a través de la demanda, inciden sobre el nivel de actividad económica. Para las estimaciones, se seleccionó el número óptimo de rezagos mediante el criterio de Akaike. El rezago óptimo fue de 1 para el modelo de carne y de 2 para el modelo de trigo/pan. Además, se utilizaron bandas de confianza del 80% para la presentación de los resultados.

Referencias

Allan, T., Corfield, K., O’Farrell, R., & Freytes, C. (2024). Discutir los derechos de exportación: Hacia un nuevo marco fiscal para el agro. Buenos Aires: FUNDAR.

Barlow, M. (2023). Export taxes in Argentina: Embedded ideas of state interventionism. Economy and Society, 52(4), 602-625.

Bouet, A., & Laborde, D. (2010). Economics of exports taxation in a context of food crisis: A theoretical and CGE approach. IFPRI Discussion Paper 00994.

Devarajan, S., Go, D., Schiff, M., & Suthiwart-Narueput, S. (1996). The whys and why nots of export taxation. IMF Policy Research Working Paper 1684.

Gómez-Sabaini, J. (1990). The role of export taxes. In Public policy in open developing economies. Washington, DC: International Monetary Fund.

IERAL. (2024). Propuesta para la eliminación de las retenciones. IERAL-Fundación Mediterránea: Programa de Asistencia al Poder Legislativo, Edición N°101.

Martin, P., & Trannoy, A. (2019). Taxes on production: The good, the bad, and the ugly. Notes du Conceil Danalyse Economique, 53(5), 1-12.

Nogués, J. (2008). The domestic impact of export restrictions: The case of Argentina. IPC Position Papers.

Solleder, O. (2013). Trade effects of export taxes. Graduate Institute of International and Development Studies Working Paper 08/2013.

Tanzi, V. (2000). Taxation in Latin America in the last decade. Stanford Center for International Development. Working Paper 76.