No será simple ¿Será posible?

Por Oscar Cetrángolo* y Ariela Goldschmit**

Agosto 2023

Durante los últimos meses, y habiéndose superado el debate sobre la administración de las vacunas y, en general, de la pandemia por COVID-19, se han multiplicado las noticias y comentarios sobre los diversos tipos de inconvenientes que se están presentando en el sistema de salud. A los problemas derivados de la necesidad de ajustar precios y cuotas frente al proceso inflacionario, se han sumado los reclamos por las largas listas de espera, ausencia de profesionales y personal de enfermería y caída en sus ingresos reales, por citar algunos problemas que afectan tanto al sector público como a la seguridad social y la provisión privada.

En esta nota intentaremos revisar el diagnóstico y propuestas de reforma para el sistema de salud argentino que presentamos en notas previas[1], teniendo en cuenta los cambios ocurridos durante y luego de la crisis por COVID-19, las nuevas visiones que han emergido sobre reformas en otros países de la región, la nueva información disponible y, sin duda, el impacto de la crisis social y económica del país en el sector salud.

Algunos rasgos de la situación regional

La pandemia por COVID ha dejado importantes implicancias para la definición de las reformas necesarias de políticas públicas, más allá del manejo puntual de la urgencia. Sin duda, ha renovado la discusión respecto a la organización de los sistemas de salud, el rol excluyente de los gobiernos, la relevancia del financiamiento destinado a los mismos y la imperiosa necesidad de disponer de infraestructura física adecuada, insumos y recursos humanos[2]. Es así que, pasada la emergencia, muchos países han retomado el debate en torno a nuevas reformas a sus sistemas, atento a las deficiencias y escasos logros alcanzados con las configuraciones previas. Pareciera ser el momento de repensar hacia donde orientar los recursos garantizando un acceso equitativo y universal a la salud a toda la población y repasar las lecciones de lo hecho hasta el momento.

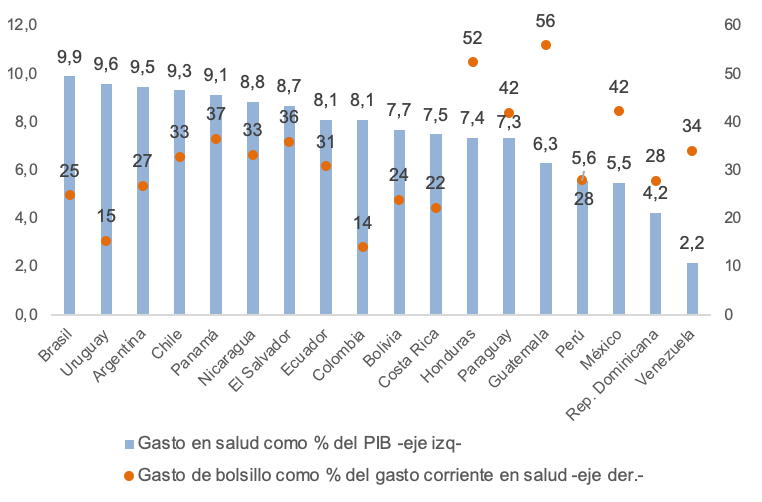

Pese a la heterogeneidad de situaciones, en América Latina es posible reconocer algunos rasgos comunes con los que se caracterizaban la mayoría de los países de la región al momento de enfrentar la pandemia. Sobresale en muchos casos una injustificada e injusta fragmentación de derechos de la cobertura y acceso a los servicios, sumada a la relativamente baja prioridad del gasto en salud en general y, en particular, dentro de los presupuestos públicos. Ello, junto con los problemas de eficiencia en la organización del sistema, derivaba en importantes gastos de bolsillo, como una clara muestra de inequidad en los sistemas. En promedio, según datos de OMS para 2019, el 32% del gasto corriente en salud de los países de América Latina corresponde a gastos de bolsillo, con guarismos por encima del 40% en Honduras, Paraguay, Guatemala y México (Gráfico 1).

Gráfico 1: Gasto en salud en porcentaje del PIB y gasto de bolsillo como % del gasto corriente en salud, 2019

Fuente: Elaboración propia sobre Health Expenditure Database OPS-OMS

Asimismo, y parcialmente como consecuencia de lo anterior, la región exhibía una baja dotación de recursos humanos y físicos. A partir de la información disponible en BM-OCDE (2020)[3] se podrían diferenciar tres grupos de países: los que presentan más camas y médicos que el promedio (el Cono Sur integrado por Argentina, Chile y Uruguay); los que tienen más camas o más médicos que el promedio (Brasil, Colombia, Costa Rica, México y Panamá), y los de menor desarrollo relativo, con menos camas y médicos que el promedio regional (Bolivia, Ecuador, El Salvador, Guatemala, Honduras, Nicaragua, Paraguay y Perú).

No obstante, esa información resulta insuficiente para evaluar magnitud y distribución de la cobertura y el acceso a los servicios de atención de la salud por parte de los diferentes grupos poblacionales dentro de cada país. Un aspecto que fue de especial (y a menudo exclusiva) atención durante las últimas décadas es el referido al financiamiento, ya que se registran significativas diferencias con los sistemas de la mayor parte de los países europeos, muchas veces tomados como modelo.

Sabiendo que el libre juego de la oferta y la demanda en el mercado de salud no logra asignar eficientemente los recursos, el modelo implementado por EEUU no fue tomado como referencia por ser altamente ineficiente, costoso e inequitativo[4]. En su lugar, en Europa ha predominado la visión de que la combinación del derecho a la salud y las fallas extremas en el funcionamiento de ese mercado hacen desaconsejable discriminar el acceso a los servicios por la capacidad de pago de los ciudadanos. Consecuentemente, en los países de esa región (al igual que en Canadá y otros países desarrollados) la organización alrededor de seguros contributivos, (modelo de seguro social bismarckiano de Alemania y Francia, por ejemplo) o servicios nacionales de salud financiados con recursos fiscales (modelo beveridgiano del Reino Unido, Suecia y España, entre otros) no discrimina entre grupos por su nivel de ingresos.

En América Latina, en cambio, como consecuencia de la elevada informalidad laboral y escasez de recursos fiscales, la introducción de seguridad social contributiva para la salud ha generado importantes diferencias de cobertura, a pesar de formar parte de la política pública de salud. Este aspecto fue motivo de análisis en publicaciones previas ya citadas, pero aquí solo mencionaremos la ola de reformas que, a lo largo de las últimas décadas, trataron de reducir las brechas de cobertura. Son muchos los países que intentaron mejorar la equidad de las políticas sanitarias, pero seguramente Uruguay ha sido el más exitoso en ese sentido.

Más allá de Brasil, donde el modelo beveridgiano fue establecido luego de la reforma constitucional de fines de los años ochenta, los más claros ejemplos de combinación de recursos provenientes de la contribución sobre los salarios de los trabajadores formales con los de rentas generales son la reforma temprana de Costa Rica y, precisamente, la más reciente de Uruguay. Han sido varios los países que han intentado un camino similar mediante modificaciones, básicamente, del financiamiento de sus sistemas, aunque sin mostrar los avances de aquellos países. Se pueden citar las propuestas de Colombia, Perú, Ecuador, Bolivia y México. En cambio, Chile mantuvo un sistema que consolidó la fragmentación por nivel de ingreso, aunque enfrenta actualmente un prolongado proceso de debate sobre una necesaria reforma, básicamente por motivos regulatorios. Como sabemos, Argentina es el caso más notable de reformas desigualadoras, tema sobre el que volveremos más adelante, luego de repasar los últimos cambios en la región[5].

Nueva ola de reformas en la región

Pasada la urgencia, se puede observar que el COVID ha dejado secuelas importantes y, en parte por ello, muchos países se encuentran transitando cambios que dan cuenta del fracaso de las reformas previas. Tal vez la mayor preocupación que se puede vislumbrar en los recientes proyectos de cambio tenga que ver con las dificultades para asegurar acceso a toda la población de los servicios sanitarios. Así, se vuelve la mirada a la vieja y persistente preocupación para expandir y consolidar la atención primaria.

En Chile el sector de la salud se ve jaqueado por distintos frentes y quedan en evidencia las inequidades del sistema fragmentado entre la provisión pública (FONASA) y las ISAPRES[6], para los sectores de mayores recursos. En el FONASA, por su parte, se concentran los sectores de más bajos recursos y mayor edad (y demanda de servicios) como resultado de la segmentación de los diferentes seguros, la selección adversa y las barreras de acceso y movilidad de esta población. Ello, seguramente, va a repercutir en problemas de sustentabilidad a largo plazo, sobre todo teniendo en consideración el bajo peso que detentan en los ingresos del FONASA las cotizaciones provenientes de la seguridad social. En otras palabras, la carga fiscal necesaria para sostener la cobertura de esta población va a resultar cada vez más elevada para el Estado. Por su parte, en el caso de las ISAPRES también se manifiestan serios problemas de sustentabilidad financiera, atento a los sucesivos fallos de la Corte Suprema[7] que restringen la facultad para definir las primas a cobrar y los incrementos de precios a aplicar en los distintos planes ofrecidos, debiendo aplicar la tabla de factores que define la Superintendencia de Salud y estando obligadas a brindar coberturas prestacionales por fuera del plan de beneficios definido.

En este marco la nueva coalición de gobierno ha intentado avanzar a un Sistema de Salud Universal, con eje en la atención primaria de la salud para promover los hábitos positivos y prevenir las enfermedades y universalizando la cobertura del FONASA a toda la población. Mientras las ISAPRES, se transformarían en seguros complementarios voluntarios[8][9]. Sin embargo, esta reforma no ha logrado su aprobación.

En el caso de Colombia, a pesar de la elevada cobertura teórica, persisten inequidades de acceso a los servicios en salud, lo que se da en conjunto con una creciente insostenibilidad financiera del sistema. La reforma anunciada en este caso tiene como objetivo recuperar el control de los recursos públicos y garantizar la atención primaria en salud para todos los colombianos. Algunos de los puntos clave de la propuesta incluyen: i) establecer un modelo de atención primaria incorporando al sector rural e incluyendo a toda la población del país; ii) la administración central de los recursos de salud en la Administradora de los Recursos del Sistema de Salud (ADRES), siendo el pagador único a los prestadores de servicios de salud; iii) fortalecimiento de la red hospitalaria pública, y iv) transformación de las Entidades Prestadoras de Salud (EPS)[10] en Entidades Gestoras de Salud que brindarán servicios financiadas con recursos de la ADRES en coordinación con las direcciones Departamentales y Distritales de Salud conformando parte de las Redes Integrales e Integradas de Servicios de Salud. De este modo muchas EPS desaparecerían o pasarían de ser financiadoras a prestadoras de servicios únicamente.

En México la reforma de 2019 eliminó el Seguro Popular que estaba vigente y lo reemplazó por el Instituto de Salud para el Bienestar (INSABI), disponiendo la gratuidad de los servicios públicos de salud para las personas que no cotizan en la seguridad social. Esos servicios son provistos por el Gobierno Federal o Entidades Federativas. Asimismo, se dejaron de lado la definición de catálogos prestacionales (como el CAUSES[11]), aunque sí se mantuvo bajo diferente nombre el listado de coberturas de gastos catastróficos [12].Además, la reforma brinda la posibilidad a las entidades federativas de volver a transferir al Gobierno Federal todas o parte de las competencias que le son propias por Ley General de Salud, recentralizando las funciones de su competencia.

En suma, se trata sólo de algunos casos de intentos de reforma que vinieron a reemplazar senderos previos que, si bien habían sido reconocidos como bien encaminados, no habían logrado alcanzar los resultados esperados. Como se desprende de los párrafos precedentes, hoy la mirada está centrada en fortalecer nuevamente el acceso a la atención primaria, incrementar el financiamiento público, evaluar la situación de los esquemas privados y repensar los procesos de descentralización. Ello no debiera significar el abandono de las preocupaciones por el financiamiento y la regulación del sector privado, tanto el efector directo como el intermediario.

Resulta muy relevante la renovada preocupación por la atención primaria y el acceso a los servicios de atención de la salud. Claramente la adscripción de un grupo poblacional a un centro de salud de atención primaria constituye la puerta de entrada y un factor de acceso irremplazable para el sistema de salud. Sin embargo, la complejidad creciente de las prestaciones de salud y la necesidad de interconexión y seguimiento constante del paciente demandan de un concepto de atención primaria que sobrepasa la atención básica de una salita. Los recursos dirigidos a este sector deben contemplar una atención primaria rejerarquizada y de complejidad creciente que resuelva mediante estudios diagnósticos las necesidades de la población y permita realizar un seguimiento posterior de la evolución del paciente. A su vez, la experiencia mexicana vuelve a poner el acento sobre las dificultades de descentralizar un servicio público esencial hacia gobiernos subnacionales con diferentes capacidades financieras y de gestión.

En términos de financiamiento, si bien el espacio fiscal en la mayoría de los países de la región continúa acotado y representa una limitante a la expansión de los recursos destinados a la atención de la salud, la pandemia ha servido de lección para resignificar y priorizar el sector. La región gasta en promedio una cifra nada desdeñable en salud, el 7,5% del PIB, según datos del Global Health Expenditure Database, de la Organización Mundial de la Salud, correspondientes al año 2019[13]. En consecuencia, se trata más de priorizar, eficientizar y mejorar la equidad y el acceso a los recursos y no tanto de lograr incrementos en la asignación de los mismos.

En Argentina, de mal en peor…

En el caso argentino, a los problemas derivados de la tradicional e histórica fragmentación de derechos y segmentación institucional del sistema se agrega un creciente deterioro prestacional. Ello se da en un contexto de fuertes restricciones macroeconómicas. El sistema de salud recibe los impactos de una economía estancada, con elevada informalidad laboral, importantes sectores de la población en situación de extrema vulnerabilidad, alta y creciente tasa de inflación, por citar los rasgos más evidentes de la crisis.

En este marco, se presentan las dificultades en todos los subsectores de la salud. La caída en el empleo y los ingresos reales afectan la solvencia de los seguros privados y los diferentes segmentos de la seguridad social; crece la demanda de servicios públicos; la crisis fiscal impide lograr los recursos necesarios para cumplir con los requerimientos de la población de manera adecuada; se verifica un fuerte deterioro en la calidad prestacional y en el acceso a los servicios que termina repercutiendo en un incremento del gasto de bolsillo, y, por supuesto, en mayores inequidades de cobertura y acceso.

En el caso del sector público la demora en la asignación de turnos y la falta de insumos y equipamiento adecuado es una constante. En los diferentes territorios del país se muestran dificultades para mantener recursos humanos especializados que son cada vez más escasos y peor remunerados. De hecho, la mejora registrada en la situación financiera de muchos gobiernos provinciales es, en parte, resultado de la caída de los salarios reales de los trabajadores públicos (por desfasajes en los ajustes con tasas crecientes de inflación) y de las demoras en las transferencias a los efectores privados. Ello se traduce indefectiblemente en dilaciones en la provisión prestaciónal y un deterioro en el acceso a los servicios por parte de la población.

Adicionalmente, en las Obras Sociales Nacionales se observa un incremento de la judicialización para el acceso a las prestaciones resultante de la negativa o demora de atención en el marco de lo dispuesto por el Plan Médico Obligatorio (PMO)[14]. Estas dificultades son compartidas con las empresas de medicina prepaga y, en parte, se relacionan con la deficiente definición de la canasta de bienes y servicios que componen ese grupo de prestaciones mínimas garantizado para los que gocen de seguros de salud.

No deben minimizarse, por su parte, las deficiencias provenientes de las dificultades y confusión en la definición de las políticas de reforma relativas a la relación entre la seguridad social y los seguros privados. Seguramente, la anomalía proveniente del hecho de que afiliados a la seguridad social (supuestamente solidaria) puedan derivar sus aportes y contribuciones a seguros privados en función de sus ingresos y no de sus necesidades es el origen de buena parte de las ineficiencias e inequidades del sistema. También resultan ilustrativos del generalizado desorden regulatorio algunos ejemplos provenientes de desprolijidades de la política tributaria. Por un lado, la situación indefinida (o mal definida) con relación al IVA en relación con las prestaciones de los dos subsectores. El otro aspecto, también asociado a la política tributaria, se relaciona con las distorsiones derivadas de la existencia de monotributistas con derecho a prestaciones sin estar asegurado su financiamiento, aunque si el acceso a prestaciones financiadas por el Fondo Solidario de Redistribución, lo que genera en muchos casos comportamientos oportunistas.

Contribuye decisivamente al deterioro de la situación de las obras sociales la merma en el empleo formal y la caída en términos reales de sus remuneraciones, lo que determina la reducción en los ingresos del subsector, donde resulta cada vez menor la capacidad de pago de tecnologías sanitarias. Por su parte, las Obras Sociales Provinciales muestran una situación parcialmente diferente ya que dependen del empleo público provincial. En estos casos el empleo se sostiene, pero los aumentos salariales han perdido con relación a la inflación (y los costos médicos), como se señaló más arriba.

El PAMI, por su parte, debe brindar servicios a una población que ha mostrado una expansión inusitada (y difícil de atender) a partir de las moratorias previsionales y otras reformas que han incorporado nuevos afiliados. De más está decir que se trata de un grupo poblacional que presenta crecientes demandas de atención que deben ser atendidas con presupuestos insuficientes y donde se verán incrementadas las necesidades de cuidados a largo plazo.

En el caso del sector privado, el mismo transita por una situación crítica que no es independiente de lo que sucede en los otros subsectores. Por un lado, el empeoramiento de la situación socioeconómica conlleva a una reducción en la cantidad de afiliados a las empresas de medicina prepaga, tanto en lo referente a los aportantes directos como aquellos que transfieren recursos de la seguridad social. Por otra parte, la regulación del incremento de cuotas (y la posibilidad de acotarlo a un tope de 90% del RIPTE[15] según Decreto 743/2022) en conjunto con demandas crecientes de coberturas presionan la situación financiera de las entidades que emplearon como variable de ajuste los aranceles de pago a prestadores. La menor actualización de estos valores ha llevado a la negativa de atención, la baja de cartilla de muchos prestadores de entidades de medicina prepaga o el cobro indebido de honorarios adicionales a la cuota de pago del seguro privado. Es así como resulta cada vez más evidente la deficiencia en la regulación del sector privado, que reclama una gran sofisticación para poder diferenciar una gran diversidad de formas organizativas y motivaciones. Entre las muchas complejidades que presenta el sector se debe mencionar, por un lado, la gran capacidad para incorporar nuevas formas de intermediación y, por otro, las innovaciones relativas a búsqueda de rentas extraordinarias en materia de fármacos, tecnologías y formas organizativas[16]. Todo ello demanda un trabajo de regulación que está muy lejos de lo hasta acá observado en Argentina.

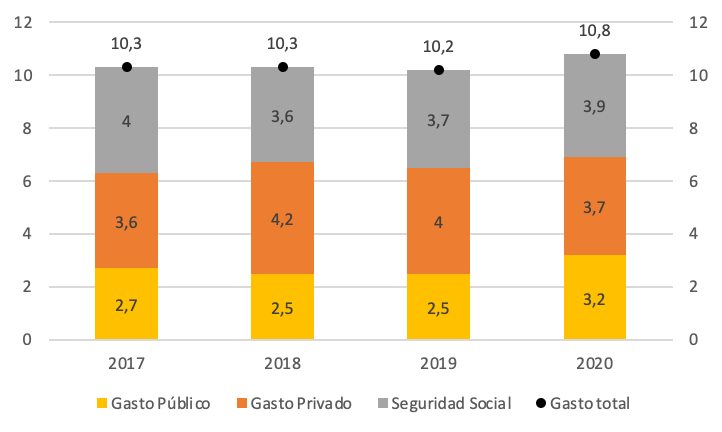

En suma, todos los caminos han llevado a un empeoramiento de la cobertura y acceso a los servicios y mayores inequidades, pese al nivel de gasto en salud que, de acuerdo con las últimas estimaciones, supera el 10% del PIB[17] y, el agregado de los fragmentos encargados del manejo de fondos públicos más contribuciones obligatorias alcanzaría 7,1% del PIB, aunque difícilmente pueda sostenerse que esos recursos responden a los dictados de una política pública de salud.

Como se observa en el gráfico 2 el gasto total en salud ha sido algo creciente a lo largo de los últimos años y tanto ese nivel como su estructura son muestra de los problemas de eficiencia y equidad que presenta el sistema. En efecto, sobresale la elevada participación del gasto de bolsillo en salud, la componente más inequitativa del gasto que limita las posibilidades de acceso a los servicios de salud en función de la capacidad de pago de las personas, que se suma a las inequidades propias de la seguridad social. Adicionalmente, no debe desestimarse el impacto sobre la economía que la sociedad destine más del 10% de su producto al gasto en este sector.

Gráfico 2: Gasto en salud en Argentina en porcentaje del PIB, 2017-2020

Fuente: Elaboración propia sobre la base de Ministerio de Salud (2023)

Reformas que no son simples

En un período dominado por campañas electorales, son escasas y muy poco precisas las propuestas que los diferentes candidatos ofrecen con relación al sistema de salud (carencia no muy diferente a la que se observa con relación a otras temáticas fundamentales de la política pública). A pesar de que la pandemia puso al sistema en el centro de la atención pública y las dificultades de acceso y cobertura se encuentra entre los problemas que hoy preocupan a la sociedad de manera especial, las propuestas no pasan de ser un llamado a principios generales y tan inobjetables como difíciles de debatir al nivel en que se los plantean. Por lo general, si aparece alguna propuesta concreta no pasa de presentar un cambio puntual como si fuera ése fuera la manera de resolver los múltiples y complejos problemas que aquejan a la salud argentina.

Debe reconocerse que las condiciones de acceso y equidad en el sistema no se van a resolver de un día para otro. Se requiere un sendero complejo y extenso de reformas que no es único y que requerirá de ajustes a lo largo del trayecto. Pero la dificultad no es excusa para la parálisis. Parálisis que significa empeoramiento paulatino y progresivo. Debe arrancarse cuanto antes ya que, en un mercado extremadamente innovador en la búsqueda de rentas extraordinarias, modalidades de intermediación y, por qué no decirlo, oportunidades de comportamientos corruptos, las deficiencias regulatorias y la falta de definición de la política de reforma genera crecientes deficiencias en los servicios.

Creemos que la dirección de la reforma debiera incluir, entre otras cosas, el aseguramiento de cobertura y acceso universal a los servicios de salud que, en la medida en que sean financiados con recursos establecidos por la legislación debe discriminar por necesidades de atención y nunca por ingresos o situación laboral. En ese sentido, debe incluir la definición de un paquete prestacional adecuado, suficiente y uniforme para todos los subsectores públicos y de la seguridad social, que debe ser financiado por una combinación de recursos tributarios y contribuciones sobre los salarios. Lamentablemente, la situación fiscal no ofrece margen para prescindir del financiamiento contributivo y, al igual que otros países de la región que han encarado el camino hacia la cobertura universal y equitativa (Costa Rica y Uruguay son ejemplos claros) deberán combinarse ambas fuentes de recursos.

Por supuesto, teniendo en cuenta el punto de partida, esa definición deberá considerar una sucesión de modificaciones, tanto en el ámbito de los diferentes niveles de gobierno, como de la seguridad social, incluyendo una regulación clara y eficiente, que resulte homogénea y abarque a todos los segmentos del sistema.

Paulatinamente deberá revertirse el pasado “descreme” del sistema, impidiendo utilizar los recursos establecidos por ley y de carácter solidario para financiar la cobertura privada y diferencial de los afiliados. Esa redefinición deberá ser encarada con mucho cuidado para no poner en riesgo la cobertura que cada sector de la población tiene en la actualidad y asegurando cambios graduales mediante senderos de reforma que deban ser evaluados y redefinidos periódicamente.

La determinación de la cobertura asegurada implica la redefinición del actual PMO, ampliando sus alcances poblacionales. Deberá estar acotado y a la vez resultar efectivo, es decir, contemplar un grupo de prestaciones prevalentes según las necesidades de los distintos grupos poblacionales y que tengan prioridad de atención y garantía de acceso. De nada sirve contar con listado extenso y amplio de intenciones prestacionales que no se termina asegurando.

Ello debe ir acompañado de un fortalecimiento de la provisión pública, en especial la atención primaria, lo que involucra crecientes recursos para su equipamiento y su transformación hacia una atención primaria de mediana complejidad en conjunto con una redefinición de la red de referencia y seguimiento de pacientes en mayores niveles de complejidad. No puede haber efectores del primer nivel que carezcan de un equipamiento básico para atender a su población de referencia.

Se destaca la necesidad de una mayor presencia del gobierno nacional en un país federal, descentralizado y con fuertes disparidades regionales. Es claro que se requieren acuerdos federales y financiamiento de programas compensatorios para evitar la dependencia de la salud de los ciudadanos del desarrollo productivo y recursos fiscales de cada estado provincial. Asimismo, los acuerdos federales deben contemplar la necesaria regulación de los institutos provinciales y la paulatina homogeneización de las coberturas con los restantes componentes del sistema.

Como se ve, no es posible pensar en una solución parcial que resuelva mínimamente los problemas que se deben enfrentar. Los aquí mencionados son sólo una porción, básicamente relacionados con el financiamiento del sector, pero la reforma necesaria debiera resultar de una sumatoria de iniciativas a ser analizadas, discutidas y consensuadas para acercarse de manera paulatina a un mejor uso de los recursos disponibles para el sector, que no son escasos.

*Miembro de AFISPOP en el IIEP (UBA-CONICET).

**Docente de Finanzas Públicas en la FCE, UBA; Investigadora del Instituto Interdisciplinario de Economía Política (IIEP-Baires).

[1] Pueden citarse, en especial, las notas sobre los senderos de reforma sectorial, la situación de las obras sociales sindicales, la Cobertura Universal en Salud y las desigualdades de cobertura y acceso.

[2] Para más detalle consultar https://www.ilo.org/wcmsp5/groups/public/—americas/—ro-lima/documents/publication/wcms_768040.pdf

[3] BM-OCDE. 2020. Panorama de la salud: Latinoamérica y el Caribe 2020, OECD Publishing, París.

[4] Es abundante la literatura sobre este aspecto. Puede consultarse, por ejemplo, las diferentes contribuciones incluidas en Dunlop, D. y Martins, J. M. (1995), An International Assessment of Health Care Financing: lessons for developing countries, Economic Development Institute of The World Bank, Washington.

[5] El modelo bismarckinano (por ser Otto von Bismarck, canciller del Imperio alemán entre 1871 y 1890, su impulsor) es un modelo de Seguro Social de Salud financiado a partir de cotizaciones de los trabajadores formales. En tanto que los Sistemas a la Beveridge (por Willian Beveridge, su impulsor en el Reino Unido a partir del informe “Social Insurance and Allied Services” de 1942) son sistemas de carácter universal, donde el enfoque es brindar atención médica como un derecho humano para toda la población con financiamiento a través de recursos de rentas generales.

[6] Las ISAPRES son las Instituciones de Salud Previsional Privadas, encargadas de financiar las prestaciones y beneficios de salud a las personas que cotizan el 7% o un monto superior convenido de sus ingresos mensuales para la salud.

[7] Sentencias 16.630-2022; 25.570-2022; 14.513-2022 y 13.979-2022.

[8] https://consultorsalud.com/nuevos-ejes-de-su-sistema-de-salud-chile/

[9] Benavidez, P. et al (2023). Crisis de las ISAPRES: Vías de solución para un problema crónico. Informes de Política Pública, Espacio Público.

[10] Las Entidades Promotoras de Salud (EPS) en Colombia se ocupan de organizar y garantizar, la prestación de los servicios de salud que se encuentran en el Plan Obligatorio de Salud y son las responsables de la gestión de riesgos.

[11] El Catálogo Universal de Servicios de Salud (CAUSES) es el documento donde se describen las intervenciones médicas a las que tiene derecho el beneficiario del Seguro Popular. Se actualiza cada 2 años y contempla 294 intervenciones médicas agrupadas en 5 conglomerados: Prevención y promoción en salud (27 intervenciones), medicina general y de especialidad (120 intervenciones), urgencias (69 intervenciones), cirugía general (54 intervenciones) y obstetricia (24 intervenciones).

[12] El fondo de Protección para Gastos Catastróficos a partir de 2019 pasó a llamarse Fondo de Salud para el Bienestar (FONSABI).

[13] Esa información incluye gastos corrientes y de capital en salud.

[14] El PMO se rige por la Resolución 1991/2005 y es un programa que contiene el conjunto de prestaciones médicas a que tiene derecho todo beneficiario de la seguridad social y todo asociado de la medicina prepaga.

[15] La remuneración promedio de trabajadores estables (RIPTE) se define como la remuneración promedio sujeta a aportes al Sistema Integrado Previsional Argentino (SIPA) que perciben los trabajadores que se encuentran bajo relación de dependencia y que han sido declarados en forma continua durante los últimos 13 meses.

[16] Véase la excelente presentación de Jorge Katz en “Salud, innovación tecnológica y marco regulatorio”, Revista Desarrollo Económico, No. 138, IDES, Buenos Aires, 1995.

[17] https://www.argentina.gob.ar/sites/default/files/informe-gasto-en-salud-2017-2020_ss.pdf