Por Pablo Schiaffino*

Las bajas temperaturas que enfriaron el comienzo del invierno 2013-14 europeo parecían metaforear —cual Oscar Wilde utilizando territorios helados para enmarcar las vicisitudes de una pujante pero injusta sociedad capitalista— el magro desempeño de la macroeconomía de Europa. Casi entrando en su quinto aniversario de crisis, Grecia llegaba a la navidad con una deflación interanual del casi 2% (luego de tocar en noviembre el 3%) y un desempleo cercano al 28%. Los números de reciente salida asombran: la longevidad del letargo macro para la Eurozona co-existe con dos mundiales de futbol (bastante antes de Sudáfrica 2010 y el reciente finalizado de Brasil 2014) y una pobre expansión del producto en términos reales entre el primer trimestre del 2010 y primer trimestre de 2014 cercana al 2.3%. Los ajustes predicados por el Alemania y el Banco Central Europeo no funcionaron: con el desempleo arañando un 12% para fines del 2013 en toda la zona euro, Grecia reportó en septiembre de 2013 un 175% en su relación deuda/producto cuando en 2011 había sido de 170%. España y Portugal no lo hicieron mejor: de 70% a 90% y de 110% a 120%, respectivamente, en el mismo periodo de analizado.

El objetivo de esta breve nota es, por tanto, reflexionar en términos más sencillos que complejos sobre los riesgos que corre una economía que se vuelva más ahorrativa en vistas a solucionar una situación de exceso de deuda. ¿Será una solución al problema en cuestión? En caso afirmativo, ¿bajo qué condiciones?

Considérese inicialmente una economía cerrada dividida en dos periodos (el corto y largo plazo) que se encuentra en pleno empleo pero con un alto nivel de deuda (para simplificar, el sector privado tiene une relación deuda/ingreso elevada). La demanda agregada es la suma del gasto público, la inversión y el consumo. Imagínese que, en función de los peligros sobre la sustentabilidad de deuda, los agentes voluntariamente realizan recortes sobre el nivel de gasto. En el caso extremo, la caída de la demanda agregada se refleja inicialmente un desequilibrio tanto en el mercado de bienes como en el mercado de trabajo[1]

Bajo este escenario, el corolario lógico es un ajuste, hacia abajo, de los precios ´presentes´ así como de los salarios y de la tasas de interés nominal. Bajo el supuesto de plena flexibilidad de precios y salarios (supuesto que dista de reflejar la realidad) una nueva tasa de interés sería suficiente para garantizar un nuevo equilibrio de pleno empleo, para un nivel determinado deprecios ´presentes´ y salarios. Ahora bien, un tema de extensa discusión trata sobre el impacto de una baja en los salarios y precios ´presentes´ (necesario y suficiente para restaurar el pleno empleo) sobre su efecto—mediante las expectativas de los agentes— en los precios de ´mañana´. Aunque la manera en que se forman las expectativas en lo relativo a los precios futuros es un tema discutible e intricado, es posible que el descenso de precios presente forme expectativas deflacionarias en los agentes. En ese escenario, la demanda agregada ´presente´ se verá afectada por la expectativa de la baja en los precios de ´mañana´ postergando consumo imposibilitando que la economía logre el pleno empleo independientemente de que una disminución de salariosreales haya aumentado la oferta. En este caso, la crisis surge, indirectamente, desde la propia voluntad individual de los individuos por ser consistentes con su restricción intemporal: comparado con la situación inicial, la economía estará en deflación, fuera del pleno empleo y con un cociente deuda/producto que no ha mejorado.

Curiosamente, ante la presencia de expectativas deflacionarias, no será necesario invocar al supuesto de trampa de la liquidez o tasa de interés rígida para que la economía no logre el equilibrio, ya sea en el mercado de bienes o de trabajo. Eso no significa ignorar que la dinámica deflacionaria crónica resultará indefectiblemente en un (des)equilibrio de trampa de liquidez. En esta línea, Krugman (1999) y Koo (2008) explican las consecuencias para una economía a priori en recesión y que intenta, mediante el ajuste o la restauración de su hoja de balance, desendeudarse sin reparar en el efecto que esto tiene sobre los niveles de empleo.

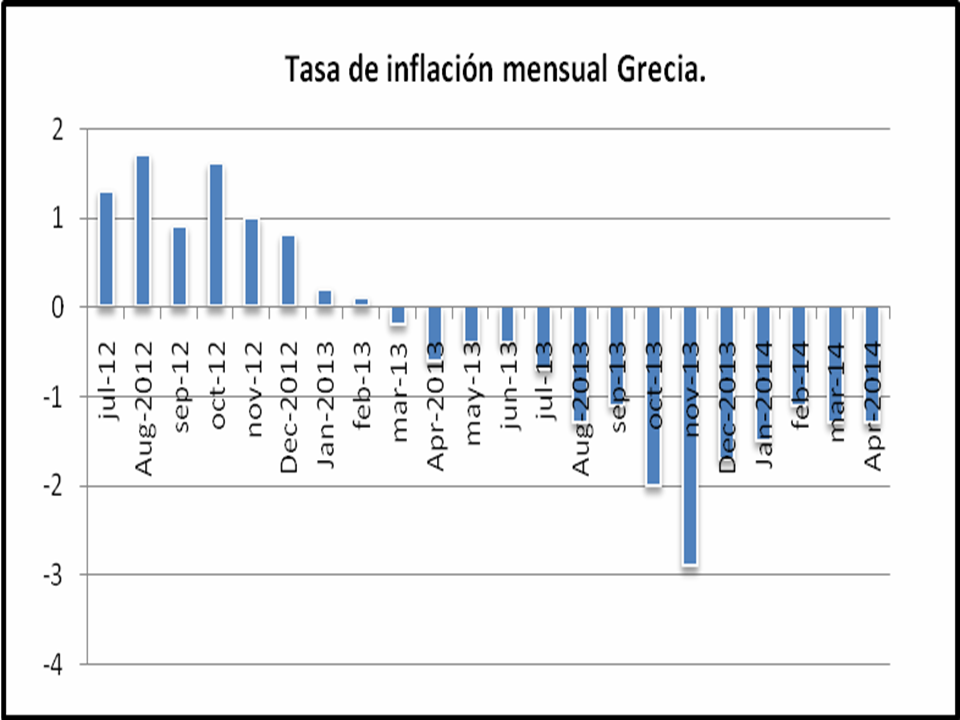

El caso de Grecia, a manera de ilustración, permite ilustrar estos puntos de manera conexa. Allí se observa que las medidas de ajuste promulgadas por el BCE han colocado al país en una situación deflacionaria:

Fuente: http://www.oecd.org/

El impacto de la deflación se potencia por el tradicional efecto Fisher (1933), ya que los valores reales de las deudas aumentan y con ello el número de morosos incobrablesafectando, además, las hojas de los balances de las entidades financieras. La consecuencia es que el sistema económico se sumerge en un desequilibro de desempleo, deflación y caída del producto[2]. El aumento de la riqueza asociado a los saldos monetarios reales—efecto Pigou—posiblemente no sea suficiente para compensar estos dos factores.

La situación cambia cuando se considera una economía abierta, un supuesto que refleja más adecuadamente la realidad de nuestros días. En este caso, un llamado a la austeridad puede generar el mismo efecto deflacionario que en una economía cerrada. Sin embargo, la deflación tiene ahora un efecto netamente reactivamente en la medida que genera competitividad en el frente externo.

El halo de esperanza ´deflacionario-reactivante´, que no está presente en el nuestro análisis de economía cerrada, sugiere que cuanto más grande sea la deflación y destrucción a expensas del mercado interno, más posible será ´volverse competitivos´ en el frente externo gracias a una caída en las importaciones y un aumento en las exportaciones (dado cierto nivel de elasticidad-precio).

Llegado este caso, existe, sin embargo, un factor que debe de tomarse en cuenta: la mejora en la competitividad vía una reducción de los precios internos (devaluación interna)no necesariamente mejora la performance exportadora, porque ello también dependerá de que ocurra con la demanda externa.En la UE, alrededor del 60-70% del comercio internacional se realiza entre países miembros por lo que, en definitiva, una vez que los países en dificultades logren adquirir competitividad, estará dirigiendosus exportaciones a un mercado en recesión con demandas agregadas declinantes—como ha sido el caso de la UE—.

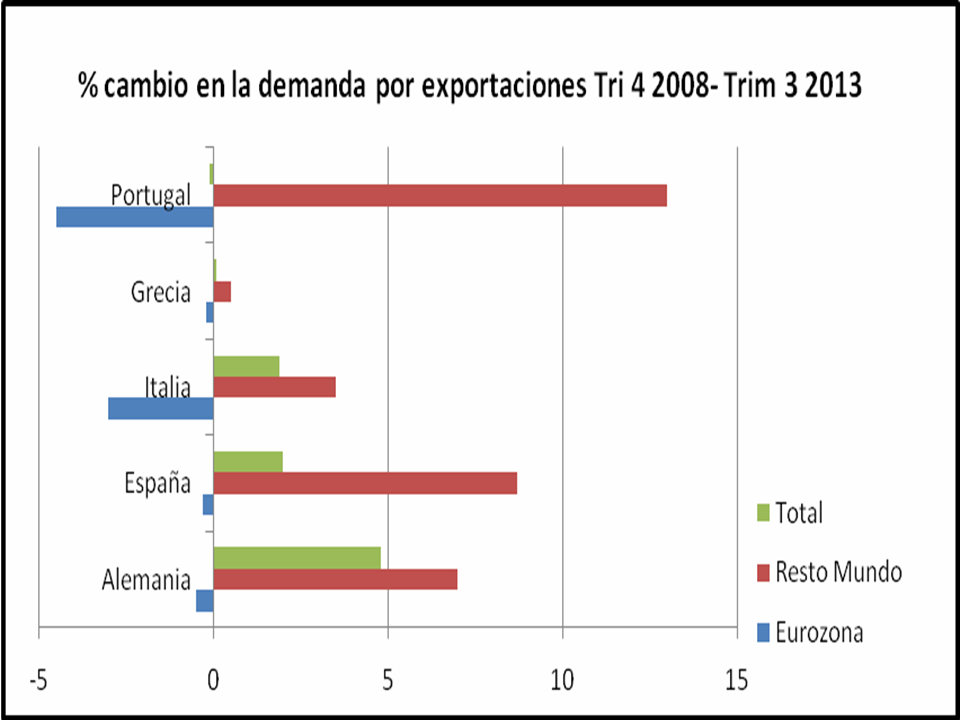

En el siguiente gráfico, los países analizados aumentan sus exportaciones al resto del mundo lo cual, más allá de su importancia vinculada a las elasticidades, es lo esperable. Sin embargo, no hay mejora en relación con a la eurozona.

Fuente: Extraído de FT.

Es posible que en definitiva estemos en el siguiente frente: ya sea por los recortes/ajustes o por una decisión endógena del sistema de iniciar un proceso de desendeudamiento, el corolario lógico es una caída en la demanda. Siendo que los recortes en precios y salarios generan expectativas de precios y salarios aún más bajos, la economía ingresa—expectativas mediante— en un periodo de deflación: los aumentos de la oferta gracias a salarios más bajos son acompañados por una demanda que se posterga indefinidamente tal como ocurrió en Japón durante los noventa. Los precios, salarios y tasa de interés disminuyen, aproximando a la economía a la trampa de la liquidez, mientras que la deflación comienza a destruir los fundamentos del mercado interno. A este efecto, se le debe adicionar una segundo componente negativo: el efecto Fisher (1933) el cual empeora a medida que la deflación y/o los niveles de deuda nominales más elevados. ¿Existe un beneficio latente en esta dinámica no muy auspiciosa? Si, los beneficios que, en una economía abierta, pueden existir gracias al frente externo siempre y cuando este efecto expansivo sea superior al contractivo que se genera vía la deflación y el efecto Fisher. Por supuesto, las exportaciones no solo sonel resultado de una mayor oferta, sino también de la demanda. La austeridad europea— ejemplificada e ilustrada en el superávit de cuenta corriente alemán— ha otorgado ciertas bases de competitividad que han mejorado a la región respecto del resto del mundo (aunque ´la tasa de recuperación´ como en el caso de Irlanda— y un poco más lejos España— es ridículamente baja) pero ha empeorado respecto al comercio intrínsecode la UE.A su vez, la mayor competitividad respecto del resto del mundo puede desaparecer si se considera la apreciación del euro en el último año (el dólar se devaluó un 6.2%). Más que difícil el camino parece imposible, a pesar de que los mercados financieros hanmanifestado un considerable optimismo.

En este caso, hay más tiempo que el que hemos observado en los países en desarrollo para evitar una crisis financiera. Ahora bien, el tiempo no parece solucionar los problemas reales. Sin soluciones de fondo, que en algunos casos implica una restructuración dé la deuda con mejoras estructurales en el sector real, pareciera que solo estamos prolongado la agonía.

[1] De esta manera se evita incluir al sector público en el análisis, y además de ello se evita evaluar si el ajuste del déficit se produce por aumentos de impuestos o redución del gasto.

[2]Fisher no consideró— al menos desde el punto de vista teórico— el efecto amplificador del sistema financiero a través de los distintos multiplicadores lo que daría aún más fuerza a su argumento (véaseBrunnermeier, Eisenbach y Sannikov, 2012)

* Licenciado en Economía de la Universidad Torcuato Di Tella