Por Oscar Cetrángolo* y Julián Folgar**

Durante la semana pasada se dieron a conocer los datos de recaudación tributaria del gobierno nacional del mes de abril. Se trata del primer mes donde los efectos de la pandemia y el aislamiento se notan de manera plena sobre el nivel de actividad y, por supuesto, los recursos impositivos.

La recaudación nacional total del mes pasado, en términos nominales, resultó un 10% inferior a la de marzo y creció apenas un 11,6% con relación a la de abril de 2019, período durante el cual la inflación habría alcanzado un 46%.[1] No debe sorprender a nadie lo complejo de la situación, pero conocer la magnitud del problema en momentos en que la sociedad está tratando de cuidar su salud y el gobierno intenta restablecer las actividades económica al mismo tiempo que negocia con los acreedores parece una obligación de los que seguimos el devenir de la economía argentina.

¿Cómo se descompone el comportamiento de la recaudación?

La caída presentada tiene su explicación en lo sucedido con casi todos los tributos, con diferentes especificidades. Los dos impuestos que son el núcleo de los sistemas tributarios consolidados tuvieron una recaudación nominal apenas positiva respecto a la de un año atrás y muy inferior a la tasa de inflación del período anual que terminó en abril de 2020: el IVA creció 8,3% y el impuesto a las Ganancias se incrementó en apenas 1%. Por su parte, los Impuestos Internos se contrajeron más del 15%. El cuestionado impuesto sobre los Créditos y Débitos en Cuentas Bancarias mostró una caída real menor, creciendo nominalmente casi un 25%, y reflejando una vez más su carácter de impuesto fácil de recaudar (aunque tal vez el más nefasto desde el punto de vista de su impacto sobre la asignación de recursos en la economía y la solidez de un sistema tributario). Un comportamiento similar tuvieron los recursos aduaneros. En cambio, el único impuesto que compensó parcialmente la caída real de recursos fue el que recae sobre los Bienes Personales, que quintuplicó la recaudación de un año atrás, merced a las modificaciones introducidas por la “Ley de solidaridad social y reactivación productiva en el marco de la emergencia pública” (27541) que incluyeron el pago de anticipos sobre tenencias de activos en el exterior, que no había tenido un vencimiento similar en abril de 2019, así como modificaciones en las escalas y alícuotas del tributo.

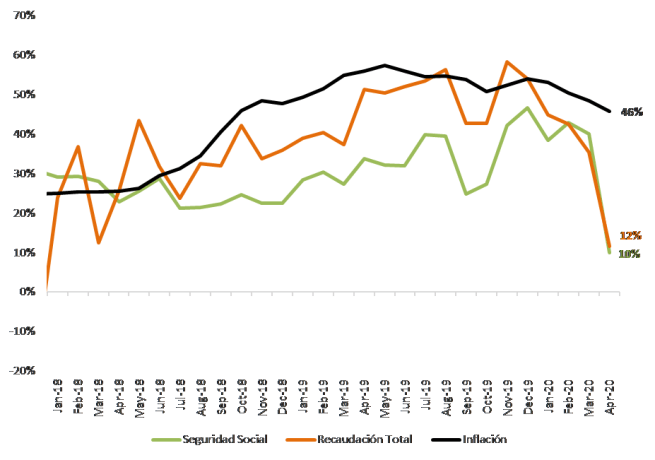

Por su parte, los recursos provenientes de cargas sobre los salarios merecen un comentario especial, al tratarse de recursos no coparticipables que tienen un fuerte impacto en las cuentas del gobierno nacional y financian el sistema previsional nacional, el PAMI y otros componentes de la seguridad social, tan importantes para enfrentar a la pandemia. Estos recursos, que representan cerca de la cuarta parte del total recaudado, apenas crecieron anualmente un 10% en términos nominales (gráfico 1). Pero debe aclararse que el vencimiento de abril de las contribuciones patronales de las empresas incluidas en el Programa de Asistencia de Emergencia al Trabajo y la Producción (Programa ATP) fue prorrogado por dos meses y, por otra parte, estos recursos ya venían reflejando un desempeño peor al del resto de los tributos durante los meses previos a la cuarentena como resultado de la reducción secuencial de tasas de contribuciones patronales implementadas en la reforma de finales de 2017 (actualmente suspendida).

Gráfico 1 –Evolución de las tasas anuales de variación en la recaudación total y de la seguridad social, comparadas con la inflación (%)

Fuente: Elaboración propia en base a datos del Ministerio de Economía e INDEC.

Una visión de mediano plazo

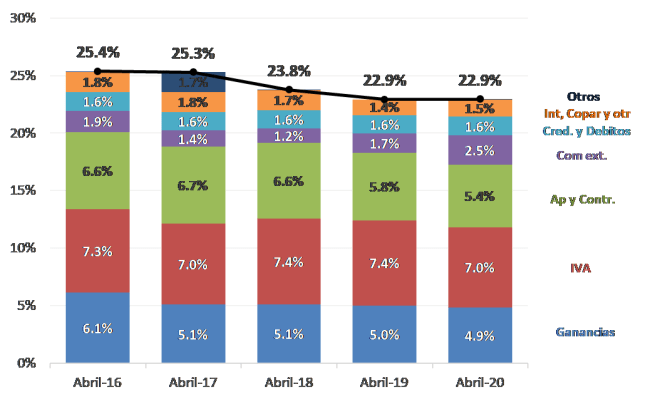

El gráfico 1 muestra asimismo que la caída en la recaudación tributaria no es consecuencia exclusiva de la pandemia. Por el contrario los ingresos impositivos venían reduciéndose en términos reales desde bastante antes. La presión tributaria total había alcanzado un pico de 31,45% del PIB en 2015 y comenzó a caer como resultado de una combinación de modificaciones obligadas al principio del período gubernamental anterior y otras (las más significativas) motivadas por decisiones propias de una particular visión del funcionamiento de la economía. Se trató, básicamente, de reducciones motivadas por la creencia de que eran el motor para mejorar la actividad y la recaudación. Como resultado de ello, la carga tributaria total se redujo hasta llegar a 28,0% del PIB en 2019[2]. Por su parte, la recaudación nacional había caído desde 26,32 hasta 23,82 por ciento del PIB en ese mismo período.

Para ilustrar lo anterior con el mayor grado de actualización posible, el Grafico 2 muestra la evolución del nivel y la composición de la recaudación nacional de los 12 meses previos a cada Abril en los últimos cinco años, expresada como porcentaje de los PIB correspondientes.

Gráfico 2 – Recaudación tributaria nacional (promedios móviles de 12 meses; en % PBI)

Fuente: Elaboración propia en base a datos del Ministerio de Economía e INDEC.

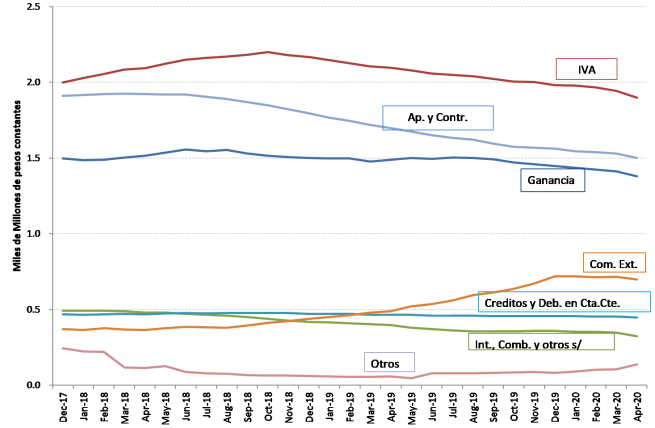

Se aprecia allí que los mayores cambios se presentan en la recaudación de los recursos del comercio exterior (ascendente) y las contribuciones a la seguridad social (a la baja). Una más clara imagen de la evolución de cada grupo de impuestos se ofrece en el gráfico 3. Por un lado, los impuestos más directamente ligados al ciclo económico (como IVA, Ganancias e Internos) muestran un deterioro gradual en línea con la menor actividad. Por otro lado, los impuestos a la seguridad social, como dijimos, muestran un mayor retroceso fruto de la reducción de las alícuotas.

Por su parte, se aprecia el efecto positivo en términos recaudatorios del fortalecimiento de la tributación sobre el comercio exterior (suba de retenciones desde fines 2018) y la capacidad de resistencia que tiene el denominado “impuesto al cheque”, marcando, aquí también, la razón por la que los gobiernos suelen enamorarse de este tributo.

Gráfico 3 – Recaudación de impuestos nacionales (promedio móvil 12 meses – pesos constantes Dic-17)

Fuente: Elaboración propia en base a datos del Ministerio de Economía e INDEC.

¿Cuál será el impacto del virus sobre el fiscal disease?

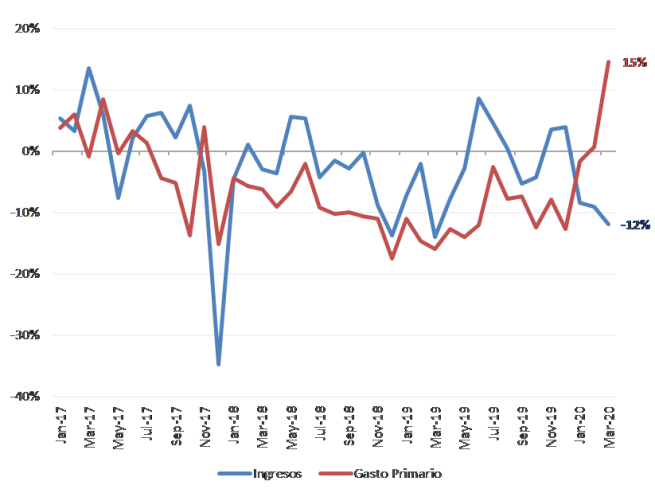

Este primer impacto del COVID-19 sobre la actividad y la recaudación en abril se sumará a una situación fiscal nacional que ya en el primer trimestre del año, y en marzo en particular, comenzaba a mostrar una situación de evidente deterioro. En efecto, por primera vez en casi 24 meses, durante el primer trimestre los gastos primarios aumentaron a un ritmo mayor que los ingresos. En particular en marzo de 2020, con un impacto todavía parcial de la cuarentena, el gasto primario aumentó 15% en términos reales respecto de marzo 2019, mientras los recursos caían a un ritmo de 12% (Grafico 4). El mayor impulso del gasto en marzo, que se espera continúe y se acentúe como consecuencia de las respuestas frente a los impactos de la pandemia, al menos durante los próximos tres meses (siendo optimistas en relación con la pandemia), se observa en casi la totalidad de los rubros.

Así, tanto las prestaciones sociales (impulsadas por las transferencias de sumas fijas a destinatarios de AUH o AUE, tarjeta Alimentar, jubilados, empleados informales o monotributistas -IFE-, entre otras), como las transferencias a provincias (la asistencia financiera mediante ATN que comenzó en marzo para paliar la merma de recaudación propia) y los subsidios económicos (transferencias a empresas para sostener el congelamiento tarifario, entre otros) se espera que tengan una trayectoria ascendente a un mayor ritmo que el experimentado durante los últimos meses. Por su parte, el gasto de capital es el único rubro que sigue contrayéndose fuertemente, siendo el ítem más flexible del presupuesto y por ende la principal variable de ajuste.

Gráfico 4 – Ingresos y Gasto primario (variación anual en términos reales)

Fuente: Elaboración propia en base a datos del Ministerio de Economía e INDEC.

En consecuencia, el resultado fiscal comenzó a reflejar estas tendencias al aumento del déficit. Con datos a marzo 2020 del resultado Base Caja, el déficit primario anual (acumulado de los últimos 12 meses) se encuentra en la zona de 1,1% del PIB, tras haber alcanzado 0,4% del PIB en diciembre 2019 (Gráfico 5). El rojo fiscal se expande a cerca de 4,3% del PIB al considerar el pago de intereses. Es claro que se trata de un camino que recién comienza y sobre el que existen múltiples y muy diversas razones (que van mucho más allá del funcionamiento de la economía y la política fiscal) para justificar el desconocimiento de lo que está por venir.

Gráfico 5 – Resultado Fiscal del Sector Público Nacional (% PIB; promedio móvil 12 meses)

Fuente: Elaboración propia en base a datos del Ministerio de Economía e INDEC.

Fuente: Elaboración propia en base a datos del Ministerio de Economía e INDEC.

¿Qué se puede esperar (o no) para el futuro?

En efecto, a la luz de los hechos y las medidas ya anunciadas y las que seguramente vendrán, lo cierto es que estas cifras lejos están de reflejar las magnitudes de los desafíos y desequilibrios que se espera observar en los próximos meses. Estimaciones conservadoras apuntan a un impacto directo del paquete de medidas fiscales anunciadas que, de replicarse solo 3 meses, tendrían un costo cercano a 3% del PIB, mayormente concentrado en el segundo trimestre del año. Así, considerando que previo al Covid-19 se estimaba un déficit primario en el rango de entre 0,5% y 1% del PIB, el impacto del paquete fiscal de emergencia más la notoria caída en la recaudación que la crisis ya está generando hacen esperable un rojo fiscal primario para el año no menor a 5% del PIB que, a diferencia de lo que suele suceder, podría concentrarse en los meses que van de abril a julio.[3]

No obstante, esas estimaciones no tienen más valor que el de ser un ejercicio que juega a ver impactos parciales sobre un mapa general que se mantendrá básicamente inalterado. Se trata de sostener la ilusión de que después de un período limitado de aislamiento podremos volver a una posición relativamente parecida a la inicial y a partir de allí seguir adelante. Algo parecido a lo que sucedía en una de las películas más representativas de la primera época de Buñuel en México: El Ángel Exterminador.[4]

Nada más alejado del futuro que nos espera. Si hay algo que no sucederá es la vuelta al pasado tal cual era. Será un futuro incierto que, de alguna manera, contenga ese pasado, pero no será una continuidad de aquel. No es que la situación pre pandemia fuese un lugar a donde se quiera regresar. Estaba caracterizada por los fuertes desequilibrios fiscales, años de estancamiento, ausencia de financiamiento, altas tasas de inflación, elevadísimos porcentajes de hogares pobres e indigentes, informalidad laboral, deficientes resultados del sistema educativo y deficiente infraestructura, por citar algunos de los graves problemas del país. Pero el futuro contendrá todos esos problemas agravados por el estancamiento adicional, la caída (el derrumbe) de los recursos fiscales, las demandas de mayores gastos para asistir a los gobiernos provinciales, salvar empresas y asistir a los hogares afectados (que se suman a los que ya estaban en problemas). Seguramente el uso de la emisión monetaria dominará el financiamiento público y buena parte de los debates futuros. Ciertamente, sobre esta situación, un default de la deuda puede llegar a tener efectos catastróficos.

Por otro lado, no tenemos la menor idea de cuánto tiempo va a durar la pandemia y con qué intensidad nos golpeará en las semanas, meses y (esperemos que no) años futuros. No se trata de la incertidumbre sobre la evolución de las variables económicas, sino de una incertidumbre totalmente exógena que no sabemos cómo va a evolucionar.

Bajo esas circunstancias, resulta imprescindible imaginar diferentes escenarios, pensar alternativas de políticas para diferentes coyunturas futuras e ir adaptando esas respuestas a medida que la realidad vaya tomando cada camino. Son senderos de política que no pueden anticiparse. Lo que es seguro, es que enfrentaremos desafíos muy complejos e inciertos.

* Profesor Titular e Investigador del IIEP (UBA – CONICET)

**Docente de Finanzas Públicas en la FCE, UBA; Investigadora del Instituto Interdisciplinario de Economía Política (IIEP-Baires).

[1] Asumiendo que la variación de precios del mes de abril, aún no difundida, hubiera sido de 1,5%.

[2] Estimación propia a partir de información de recaudación nacional provisoria informada por AFIP (23,1% del PIB) y proyección a partir de datos incompletos de recaudación provincial que indican que sería algo inferior a 5% del PIB. Aún no se conoce el dato oficial de presión tributaria consolidada para 2019.

[3] Adicionalmente, una caída en el nivel de actividad puede determinar un incremento en el desequilibrio medido como porcentaje del PIB. Habrá que ver como se ajustan las partidas de gasto ante el aumento en el nivel de precios.

[4] Allí, un grupo de burgueses en la Ciudad de México, al terminar de cenar no pueden salir de la habitación, aunque no hay ningún impedimento visible, simplemente se encuentran confinados por una fuerza desconocida e invisible. Después de días, en los que, como suele suceder en las películas de Buñuel, la situación se va deteriorando, los invitados logran abandonar el encierro colocándose, cada uno, en la exacta posición donde se encontraban al principio.

Muy buena nota! Para aportar un dato, si entendí bien, con los cambios que hubo en enero pasado para calcular el giro de utilidades del central al tesoro, se prevén alrededor de 5% del pib por este concepto, tal como advierten sobre la aceleración en la emisión. Un abrazo

Me gustaMe gusta

Gracias Ariel. Sí, en efecto, al cambiar la metodología de valuación de parte de los activos denominados en dolares del BCRA, como son las Letras Intransferibles del Tesoro (en US$), que vuelven a ser valuadas a valor nominal, en lugar de una valuación de mercado, implicará en el próximo cierre de balance del BCRA mayores utilidades en pesos (posibles de ser transferidas al Tesoro) por el efecto de la suba del tipo de cambio.

Saludos,

Julián

Me gustaMe gusta