Tobes Marcela Luciana*

La política y la administración tributarias son parte esencial en el desempeño y evolución de las políticas públicas. Es por ello que contar con proyecciones de recursos cercanas a la realidad ayuda a los gobiernos a alcanzar presupuestos creíbles y sostenibles en el tiempo, y luego, permitirá una ejecución más acorde con lo legislado. Entre otras condiciones, estas estimaciones deben ir en concordancia con la política macro fiscal. En este artículo se revisa la consistencia de las proyecciones de recursos en relación con los principales supuestos de la evolución de las variables macroeconómicas volcadas en el proyecto de presupuesto 2025 recientemente presentado, y se analizan las políticas implícitas o intenciones del gobierno que de ello se desprenden.

Contexto macroeconómico esperado

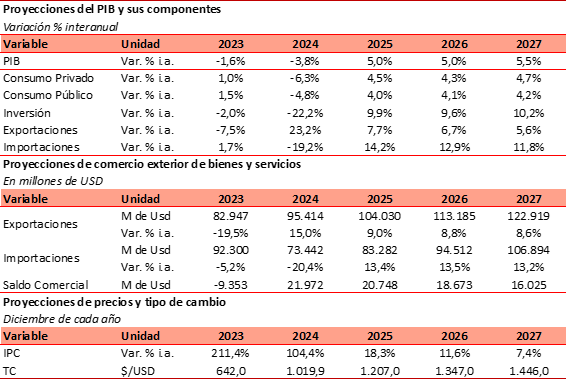

En el mensaje del proyecto de Presupuesto Nacional elevado al Congreso en el corriente año se presentan las previsiones oficiales del contexto macroeconómico hasta 2027, con información cierta para el 2023.

Los datos reflejados en el mensaje del proyecto de presupuesto 2025, incluidos los que surgen de la proyección de recursos, deberían ir en línea con el marco macroeconómico de referencia. La información sobre las variables que definen el escenario para la estimación de los recursos son las que se detallan en el cuadro 1. Se debe considerar que son datos de periodicidad anual y no se brinda información de la totalidad de las variables macroeconómicas que tienen incidencia sobre la evolución de los recursos tributarios, a diferencia de la información sobre los supuestos que se utiliza en las estimaciones oficiales. Adicionalmente, las áreas de la Secretaría de Hacienda que realizan estas estimaciones cuentan con información más precisa sobre aspectos específicos de la evolución de cada tributo. Por otra parte, en el caso específico de índice de precios al consumidor y del tipo de cambio se trata de proyecciones a diciembre de cada año.

Como señala el Reporte de Política Fiscal de AFISPOP del mes de octubre[1], las proyecciones macroeconómicas parecen optimistas tomando como referencia las expectativas predominantes en el mercado. Es importante señalar aquí que es posible obtener mensualizaciones que sean consistentes con la información brindada en el proyecto de presupuesto a diciembre de cada año respecto a los datos de IPC y tipo de cambio, para obtener la variación promedio de estas variables[2].

Cuadro 1: Contexto macroeconómico Proyecto de Presupuesto 2025 (PP2025)

Consistencia y coherencia de las proyecciones de recursos tributarios y el contexto macroeconómico

- Estimaciones de recursos tributarios en los proyectos de presupuesto 2023 y 2024

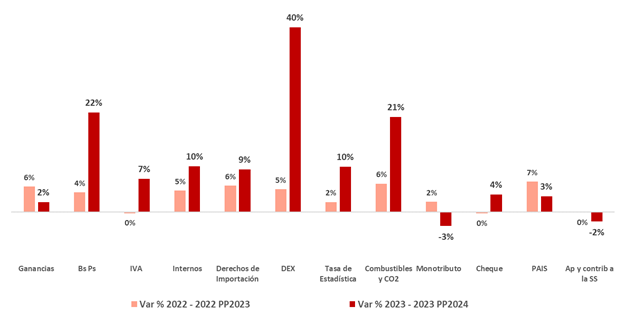

El proyecto de presupuesto nacional debe ser presentado antes del 15 de septiembre de cada año ante la Cámara de Diputados de la Nación[3]; es por ello que, dado que faltan ingresar solo cuatro meses de la recaudación del año en curso, las estimaciones de recursos del año vigente suelen ir en línea con la evolución real. Si se comparan los datos de las proyecciones de recursos que el Proyecto de Presupuesto 2023 estimó para 2022 y el Proyecto de Presupuesto 2024 estimó para 2023 con lo efectivamente recaudado, las desviaciones para la mayoría de los impuestos han sido menores a +/- 10% exceptuando derechos de exportación, bienes personales y combustibles y dióxido de carbono para el año 2023.

Gráfico 1: Variación porcentual recaudación 2022/2023 respecto a estimaciones 2022/2023 de los PP2023/2024. En %.

Los desvíos no fueron importantes en 2022 para casi en la totalidad de los impuestos; en el caso de las estimaciones 2023 la mayor diferencia porcentual se encuentra en Derechos de Exportación (DEX) (+40%), producto de un año con sequía, pero que, en el contexto de elecciones presidenciales, evidenció un adelantamiento de declaraciones juradas de saldos exportables en el mes de diciembre en conjunto con una devaluación del tipo de cambio en el mismo mes. En efecto, en diciembre se cuadriplicaron los recursos de DEX respecto del promedio de los primeros once meses del año.

- Estimación de recursos tributarios para 2025

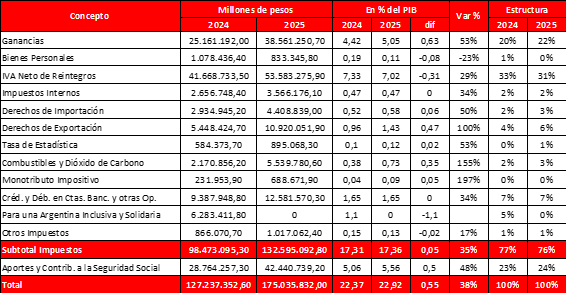

En lo que respecta a los recursos tributarios nacionales se espera en 2025 un aumento de 0,55 puntos porcentuales con relación al PIB, explicado por incrementos del impuesto a las ganancias (+ 0,63 p.p), derechos de importación (+ 0,06 p.p), derechos de exportación (+ 0,47 p.p), tasa de estadística (+0,02 p.p), combustibles (+ 0,35 p.p), monotributo (+ 0,05 p.p) y aportes y contribuciones y contribuciones a la seguridad social (+ 0,5 p.p). Estos incrementos fueron parcialmente compensados por la eliminación del impuesto PAIS y las reducciones en el IVA y Bienes Personales.

Cuadro 2: Recaudación tributaria proyectada para 2024 y 2025. Proyecto de Presupuesto 2025 (PP2025).

Millones de pesos, % del PIB y estructura

Si bien es cierto que el mensaje no incorpora en detalle todas las variables económicas que generarían cambios en cada uno de los tributos y que permiten explicar la evolución de los recursos, con la información brindada se pueden realizar estimaciones a nivel agregado para medir la coherencia que presentan los recursos estimados y volcados en el proyecto de presupuesto con la trayectoria macroeconómica. No obstante, debe notarse que poder contar con mayor desagregación en la evolución de los salarios nominales, puestos de trabajo, impacto de medidas de política y administración tributaria, implementación de planes de facilidades de pago y evolución de las transacciones bancarias, brindarían un contexto macroeconómico más certero que generaría estimaciones de los recursos tributarios con mayor consistencia y precisión.

- Pronóstico y análisis de los recursos tributarios con datos agregados

Las técnicas de proyección estándar se pueden dividir en modelos incondicionales y modelos condicionales. En los primeros se utilizan datos de ingresos tributarios pasados para predecir los ingresos futuros. En los segundos se requiere mayor información y se utiliza la relación existente entre los ingresos tributarios y otras variables económicas, utilizando parámetros estimados de esta relación para realizar proyecciones de los ingresos tributarios.

A continuación, se realiza un ejercicio de análisis crítico de las proyecciones de recursos tributarios. Se supone el contexto macroeconómico del presupuesto como válido y en base a evaluar la coherencia que existe entre el marco macroeconómico y la proyección de recursos, se utilizan distintas metodologías de modelos condicionados. No se analizan cambios de política tributaria para ninguno de los dos años proyectados (2024 y 2025) y se estudian y explican las causales de los desvíos. Se considera que las estimaciones se aproximan a las proyecciones de recursos que se encuentran en el mensaje de presupuesto si la variación porcentual se ubica en torno a +/- 5% (ver cuadro 3).

Siguiendo esta metodología se proyecta la recaudación proveniente del impuesto a las ganancias siguiendo el crecimiento nominal de la economía (34,4% para 2025). La estimación de este impuesto da similar para el año 2024, pero por debajo de lo estimado en el PP2025 para el año 2025. En el mensaje del presupuesto se señala que incide positivamente en este impuesto las subas proyectadas en los precios, tipo de cambio, remuneraciones, importaciones, impuestos 2023 y 2024 que impactan mediante aumento en los anticipos y los mayores ingresos originados en las modificaciones introducidas en la Ley N° 27.743. Este impuesto es un claro ejemplo de las limitaciones de este ejercicio, ya que la recaudación proyectada debe tener en cuenta la situación de los vencimientos de cada mes del año y otra información sensible propia del impuesto sobre las ganancias.

En el caso del impuesto sobre los bienes personales se contempla el crecimiento en función de las variaciones en el tipo de cambio promedio y el crecimiento real de la economía. El PP2025 estima una caída de 23% interanual y de 0,08 puntos porcentuales del PIB. Las estimaciones considerando estas variables dan por encima de lo estimado en el PP2025, lo cual era esperable porque en la estimación no se toman en consideración los cambios normativos introducidos mediante la Ley N° 27.743, que incrementó los mínimos no imponibles del impuesto, igualó el tratamiento tributario de los bienes situados en el país y en el exterior, redujo las alícuotas y modificó los tramos de la tabla, así como también incorporó un tratamiento diferencial para contribuyentes cumplidores. Las estimaciones no contemplan el Régimen Especial de ingreso del Impuesto sobre los Bienes Personales (REIBP) en el 2024, aunque en el PP2025 se explicita que la adhesión a este régimen afectará negativamente la recaudación en el año 2025.

Cuadro 3: Estimación propia de recursos, método de aproximación y resultados.

+/-5% variación porcentual estimación propia versus estimación PP2025[4].

(*) Las estimaciones de recursos son consistentes con la evolución de la recaudación hasta el mes de septiembre 2024.

Para el Impuesto al Valor Agregado se utilizó la tasa efectiva de tributación estimada que surge de seleccionar una base imponible aproximada, en este caso el consumo privado a valores corrientes y hallar la tasa efectiva de tributación para años anteriores. De esta forma se conectan los pronósticos de la base imponible aproximada y de la tasa efectiva para generar el pronóstico del IVA para 2024 y 2025. Las estimaciones quedan por debajo de lo proyectado en el mensaje de presupuesto. En el mensaje se estima que el crecimiento de este impuesto se encuentra impulsado principalmente por el aumento del consumo y la mayor bancarización de la economía. Un dato a destacar es la caída que presenta en puntos del PIB, explicado por la finalización de la suspensión de los certificados de exclusión para operaciones aduaneras. Conforme a la evolución de la recaudación de este año hasta el mes de septiembre 2024, la estimación del proyecto de presupuesto para ese año es consistente.

La proyección de los impuestos internos se dividió en dos, por un lado, el impuesto interno al tabaco y por el otro la conjunción del resto de los impuestos internos. Para el caso de tabaco se tomaron la cantidad de paquetes de cigarrillos vendidos, como así también el precio promedio ponderado[5] y se proyectaron en base al crecimiento en términos reales del producto y el cambio en el IPC promedio. De esta forma se calcularon las ventas en pesos que se utilizaron como aproximación a la base imponible de este impuesto y se aplicó la tasa efectiva de la serie histórica[6]. Para el caso del resto se proyectó en base al crecimiento nominal de la economía. Las estimaciones realizadas arrojan una recaudación similar a la expuesta en el mensaje de presupuesto del ejercicio 2025, para ambos años en ambos casos.

Para el caso de derechos de importación y tasa de estadística se supone que una predicción de la base imponible aproximada son las importaciones, así como para los derechos de exportación lo son las exportaciones. Para obtener un pronóstico de la tasa efectiva de tributación pueden utilizarse dos enfoques: el primero consiste en extrapolar mediante una regresión lineal las tendencias observadas en la tasa efectiva de tributación histórica, mientras que el segundo mediante la suavización exponencial que toma en consideración tendencias en las variables a lo largo del tiempo. En los derechos de importación y tasa de estadística el pronóstico para el año 2024 es levemente superior y no muestra grandes desviaciones para el 2025. En el caso de los derechos de exportación es superior la estimación realizada en 2024, la explicación, que no surge del mensaje de presupuesto, es el adelanto del pago de los derechos de exportación en diciembre 2023. De esta forma el crecimiento en puntos porcentuales del PIB de 0,47, se explica por un bajo nivel de comparación con lo que se recaudará en 2024. Por otra parte, si se sigue la evolución de lo recaudado en este año hasta el mes de septiembre la proyección expuesta en el presupuesto resulta consistente y en base al dato de presión tributaria de este impuesto se espera que muestre una recuperación, aunque por debajo del promedio histórico 2004 – 2023, el cual fue de 1,85 % del PIB.

El impuesto a los combustibles y dióxido de carbono se estimó proyectando las ventas de los productos[7] alcanzados por este impuesto en base al crecimiento real de la economía y de los montos de impuestos[8] en base al índice de precio al consumidor. La metodología de cálculo es la de utilización del factor de cobertura incorporando información de los montos determinados en la ley para este impuesto. La estimación da valores coincidentes con lo proyectado por el PP2025 para el año 2024, pero menor para el 2025. Este resultado se explica tomando en cuenta las actualizaciones pendientes de las sumas fijas que serán incorporadas de manera gradual en 2025, y que no son consideradas en las estimaciones propias, por desconocerse la dinámica de actualización.

El régimen simplificado para pequeños contribuyentes, el impuesto sobre los débitos y créditos bancarios, así como los ingresos por aportes y contribuciones a la seguridad social se proyectan por crecimiento nominal del producto. En el caso del monotributo no se incorporan las actualizaciones de impuestos que entraron en vigencia el primero de agosto de este año, si se observa la evolución de la recaudación durante este año la estimación es consistente con lo recaudado. Quedan expuestas las limitaciones para la proyección respecto a las variables macroeconómicas expuestas en el proyecto de presupuesto que no permiten acercar la base imponible de estos impuestos o el régimen simplificado a una evolución más certera.

En suma, en base a lo analizado, las estimaciones de recursos muestran cierta coherencia con el contexto macroeconómico proyectado en el presupuesto, es decir, tomando como válidos los supuestos macroeconómicos, los recursos se estiman de manera adecuada. Contar con pronósticos de ingresos públicos confiables es un factor relevante en el ciclo presupuestario, dado que permite una asignación óptima de los recursos. Por lo tanto, para poder evaluar y comprender si la estimación de los recursos tributarios es coherente o no con los supuestos macroeconómicos presupuestados se debe encontrar un equilibrio en la agregación y detalles del marco macro fiscal, brindando transparencia a las estimaciones de recursos e incorporar análisis de sensibilidad ante distintos escenarios macroeconómicos posibles. Sin embargo, claramente la proyección de recursos puede verse afectada si los supuestos macroeconómicos que están detrás no se sostienen.

*Investigadora AFISPOP

[1] https://iiep.economicas.uba.ar/wp-content/uploads/2024/10/Reporte-Fiscal-AFISPOP-Octubre-2024.pdf

[2] El informe de AFISPOP menciona que la trayectoria del tipo de cambio nominal proyectada “está alineada con el mantenimiento de una devaluación gradual del 2% mensual en 2024, reduciéndose a una tasa promedio mensual de 1,4% en 2025”.

[3] Artículo 26 Ley N° 24.156.

[4] Donde el signo “=” refiere a variaciones porcentuales entre las estimadas propias y las expuestas en el PP2025 que se encuentran entre +/- 5%; “+” a variaciones porcentuales mayores a +5%; “-“ a variaciones porcentuales menores a -5%.

[5] Secretaría de Agricultura, Ganadería y Pesca.

[6] La tasa efectiva de la serie histórica calculada para el impuesto interno al tabaco es de 52,7%

[7] Secretaría de Energía.

[8] Publicados por la Administración Federal de Ingresos Públicos.