* En esta nota el economista José Luis Oreiro analiza los factores que llevaron a la desaceleración del crecimiento de la economía brasileña en los últimos años *

Por José Luis Oreiro*

No final do segundo mandato do Presidente Luiz Inácio Lula da Silva, as perspectivas da economia brasileira pareciam extremamente promissoras. O PIB fechou o ano de 2010 com um crescimento de 7,6%, a inflação estava confortavelmente situada em torno de 5% a.a, a distribuição de renda havia apresentado uma melhora bastante sensível durante os oito anos da administração petista e a taxa de desemprego estava baixo de 6% da força de trabalho, indicando uma situação de quase pleno-emprego. A produção industrial que havia caído quase 30% no ultimo trimestre de 2008, em função do contágio da crise financeira internacional, havia crescido rapidamente nos trimestres anteriores, recuperando o patamar observado em agosto de 2008. Tudo indicava que a economia brasileira havia iniciado um novo ciclo de crescimento robusto, com inclusão social, o qual colocaria o Brasil no rol dos países desenvolvidos em um curto espaço de tempo. Esse cenário de otimismo permitiu ao Presidente Lula eleger a sua sucessora, a economista Dilma Rouseff.

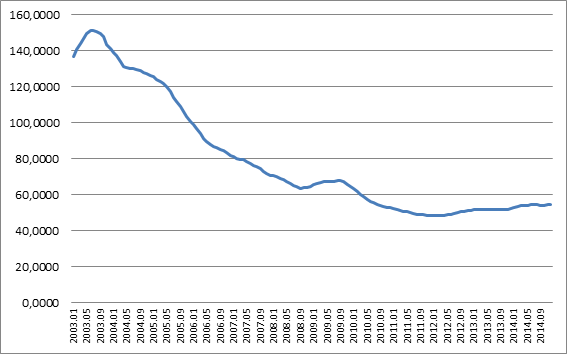

O quadro é completamente diferente hoje, passados mais de seis meses do início do segundo mandato da Presidente Dilma Rouseff. O crescimento econômico não apenas se desacelerou fortemente nos últimos anos (ver Figura 1), como ainda a economia brasileira se encontra numa forte recessão com queda acentuada do PIB. O próprio governo, em comunicado conjunto dos Ministros da Fazenda e do Planejamento, em 22 de julho do corrente ano, a respeito da revisão da meta de superávit primário para os próximos anos, admite que o PIB irá apresentar uma contração de 1,8% em 2015, a maior queda do nível de atividade econômica nos últimos 25 anos. O grupo de conjuntura do Instituto de Economia da UFRJ é mais pessimista, a queda esperada do PIB é de 2,5% para o ano em curso. As perspectivas de crescimento para 2016 também não são animadoras. Analistas do mercado já projetam queda de 0,1% para 2016, adiando assim a recuperação da economia brasileira para 2017. A inflação, por seu turno, deve fechar o ano de 2015 perto dos 10%, um patamar muito mais alto do que os 6,5% verificados em 2014. O mercado de trabalho se deteriora rapidamente, com uma destruição média de 130 mil postos de trabalho por mês. Mantido esse ritmo, o número de desempregados terá aumentado em mais de 1,5 milhões de pessoas no ano em curso.

Por fim, após incorrer num déficit primário de cerca de 0,6% do PIB e num déficit nominal de quase 7% do PIB em 2014, o governo brasileiro trava uma luta desesperada para reverter a deterioração das contas públicas e evitar a perda do investment grade. Até agora, contudo, os esforços de ajuste fiscal tem tido pouca eficácia. Após ter anunciado, no final do ano passado, uma meta de superávit primário de 1,1% do PIB para o ano fiscal de 2015; o governo foi obrigado a rever a meta em função da queda de arrecadação. A meta foi revista para apenas 0,15% do PIB para o ano de 2015. Para os anos de 2016 e 2017, as metas foram reduzidas para 0,7% e 1,3% do PIB, respectivamente. Apenas em 2018 é que será possível obter uma meta de superávit primário de 2% do PIB, o mínimo necessário para a estabilização da relação dívida pública bruta/PIB. Dessa forma, a dívida bruta do setor público como proporção do PIB deverá continuar numa trajetória ascendente até 2017, passando 58,9% no final de 2014 para 66,3% do PIB em 2017.

Figura 1 – PIB – Preços Básicos – Var. Real Trim – Média Móvel dos Ultimos 4 Trimestres

Fonte: IPEADATA. Elaboração do autor.

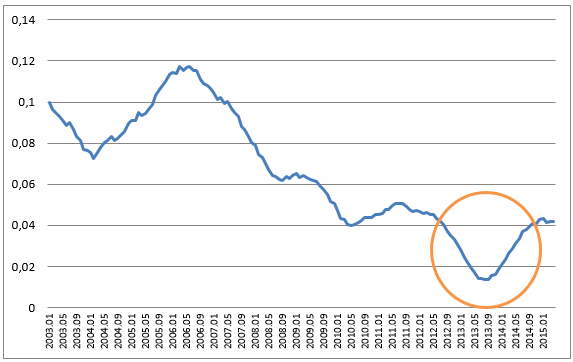

Qual a razão dessa reviravolta na performance macroeconômica da economia brasileira? Os economistas de cunho liberal como, por exemplo, Samuel Pessoa, da Fundação Getúlio Vargas do Rio de Janeiro, atribuem a forte e rápida desaceleração do crescimento da economia brasileira aos erros na gestão macroeconômica durante o primeiro mandato da Presidente Dilma Rouseff. Em particular, eles afirmam que o problema foi a adoção da assim chamada “nova matriz macroeconômica” em 2012, a qual foi caracterizada (i) pelo aumento da intervenção do Estado na economia na forma de controle dos preços administrados (combustíveis e tarifas de transporte urbano) e renegociação dos contratos de concessão de serviços públicos, com redução significativa das margens de lucro das empresas concessionárias; (ii) pela redução da autonomia operacional do Banco Central, o qual teria sido induzido pela Presidência da República a iniciar um ciclo de redução da taxa de juros no segundo semestre de 2011 apesar das pressões inflacionárias latentes na economia brasileira (Figura 2); (iii) pelo aumento do protecionismo comercial, por intermédio da adoção generalizada da cláusula de “conteúdo nacional mínimo” nos contratos de fornecimento para o governo e empresas estatais como a Petrobrás e (iv) pelas desonerações tributárias para certos segmentos da indústria de transformação com o objetivo de estimular a competitividade dos mesmos e assim amenizar os efeitos da sobre-valorização da taxa de câmbio.

Figura 2 – Taxa Selic/Over Real (Jan.2003-Abr.2015)

Fonte: IPEADATA. Elaboração própria.

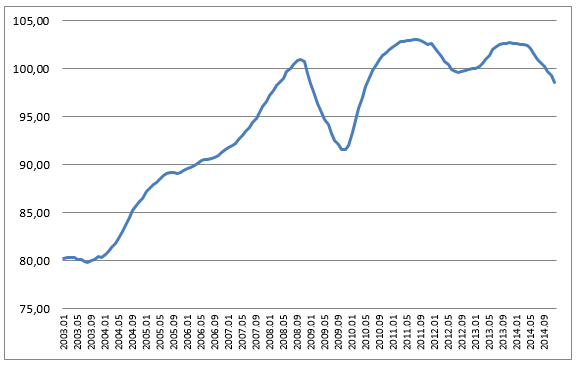

Não há dúvidas que a gestão macroeconômica durante o primeiro mandato da Presidente Dilma Rouseff foi um completo fracasso. Os controles de preços e a revisão dos contratos de concessão de distribuição de energia elétrica não só contribuíram para aumentar a incerteza jurídica na economia – o que por si só já desestimularia o investimento – como ainda atuaram no sentido de reduzir significativamente a lucratividade dos setores afetados pelo recrudescimento da intervenção estatal[1], amplificando assim o efeito negativo sobre a formação bruta de capital fixo. A redução da taxa nominal e real de juros se mostrou um fenômeno puramente temporário, pois no segundo semestre de 2013 o Banco Central do Brasil se viu obrigado, por conta da aceleração inflacionária, a reiniciar o ciclo de elevação da taxa nominal de juros, fazendo com que o juro real voltasse ao patamar anterior a adoção da “nova matriz”. Por fim, as políticas de “conteúdo nacional” e de desoneração tributária não foram suficientes para reverter a situação de estagnação da produção industrial, instalada no Brasil após 2011 (ver figura 3).

Figura 3 – Produção Física da Indústria de Transformação, Média Móvel Últimos 12 Meses (Jan.2003-Dez.2014)

Fonte: IPEADATA. Elaboração própria.

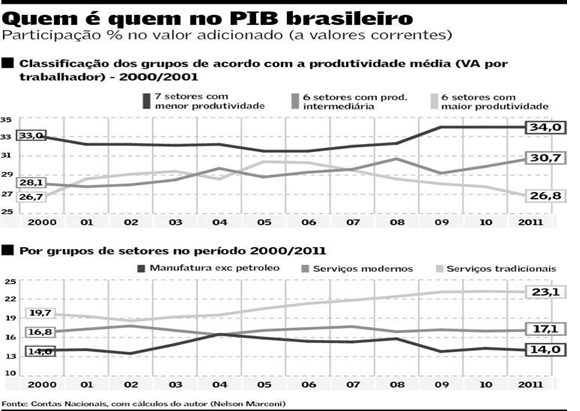

Independentemente dos erros na condução da política econômica existem razões mais estruturais para a desaceleração do crescimento da economia brasileira. A primeira razão é que na década passada a economia brasileira passou por um processo de regressão produtiva, com um aumento significativo da participação dos setores com menor produtividade e menor dinamismo na composição do valor adicionado (figura 4), somado a uma redução bastante significativa da participação da indústria de transformação no PIB (figura 5)[2]. Essas mudanças na estrutura produtiva da economia, por si só, já seriam capazes de produzir uma redução significativa do crescimento potencial da economia brasileira, em função tanto da diminuição das economias estáticas e dinâmicas de escala que são geradas no interior da indústria de transformação, como do aumento da elasticidade renda das importações, com a consequente redução da taxa de crescimento compatível com o equilíbrio do balanço de pagamentos (Ver Missio, Gonzaga, Brito e Oreiro, 2015).

Figura 4 – Evolução da Estrutura Produtiva Brasileira (2000-2011)

Fonte: “Setores menos produtivos seguram o PIB”. 25 de março, página A7, Valor Econômico

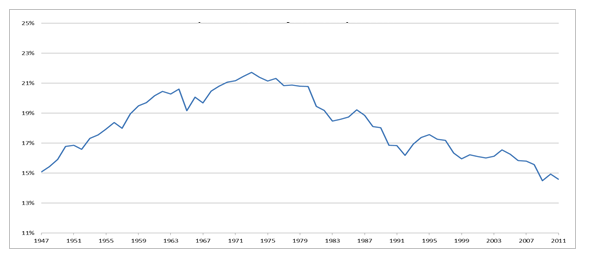

Figura 5 – Evolução da Participação da Indústria de Transformação no Valor Adicionado na Economia Brasileira a preços constantes de 2011

Fonte: Marconi e Rocha (2011). “Desindustrialização precoce e sobrevalorização da taxa de câmbio”. Texto para Discussão n.1681, IPEA/DF.

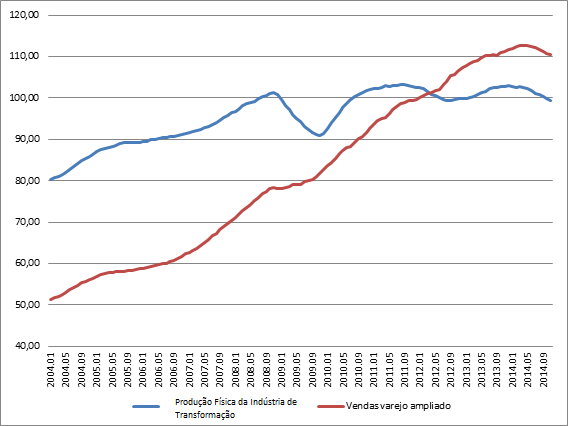

A causa mais direta dessa mudança estrutural perversa na economia brasileira foi a apreciação da taxa real de câmbio que se verificou na economia brasileira entre 2005 e 2010 (Figura 6). Essa apreciação da taxa de câmbio induziu um movimento de substituição de produção doméstica por importações, expresso no aumento significativo do coeficiente de penetração das importações (Figura 7). Esse movimento está na gênese da estagnação da produção industrial pós-2011, a qual se produziu num contexto de expansão da demanda agregada doméstica; tal como se pode perceber pelo crescimento das vendas no comércio ampliado (Figura 8).

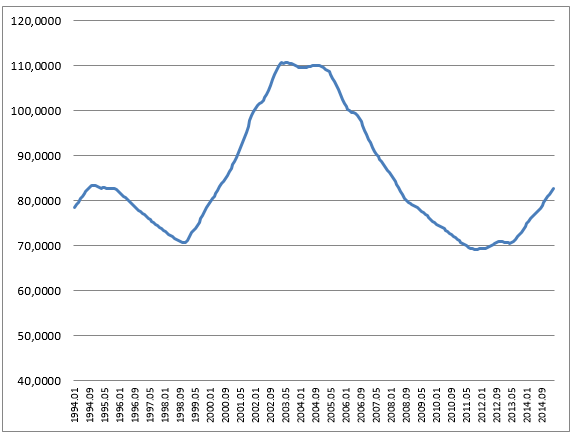

Figura 6 – Taxa Real Efetiva de Câmbio – Manufaturados – Exportações. Média Móvel dos últimos 5 anos (Jan.1994 – Mar.2015)

Fonte: IPEADATA. Elaboração Própria.

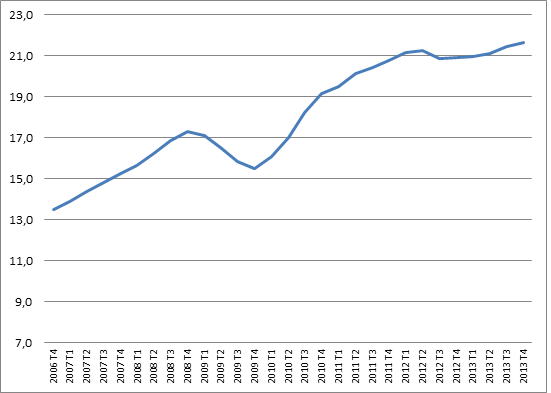

Figura 7 – Coeficiente de Penetração das Importações a Preços Constantes de 2007 – Indústria de Transformação (2006-T4 a 2013-T4)

Fonte: IPEADATA. Elaboração própria.

Figura 8 – Produção Física da Indústria de Transformação e Vendas do Varejo Ampliado, Média Móvel dos Ultimos 12 Meses, Dessazonalizado (2004/01 a 2014/11)

Fonte: IPEADATA. Elaboração própria.

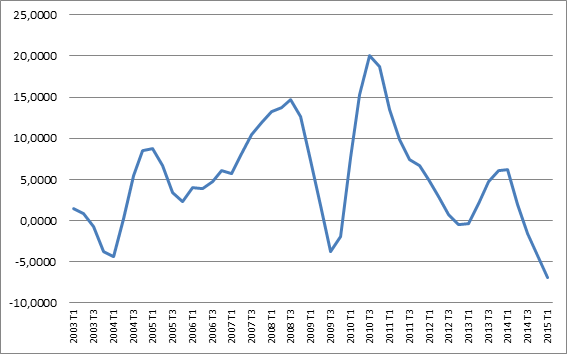

Uma segunda razão, não menos importante, para a estagnação consiste na redução da taxa de retorno sobre o capital próprio das empresas brasileiras depois de 2011. Com base num estudo realizado pelo CEMEC com uma amostra de 320 empresas de capital aberto e as 421 maiores empresas não-financeiras de capital fechado (Ver Rocca, 2015), constata-se que a taxa de retorno sobre o capital próprio (ROE) se reduziu de 12,6% em 2011 para 4,3% em 2014, um recuo de 65,87% num período de apenas três anos (Ver Tabela I). Essa redução da taxa de retorno superou, em muito, a queda da taxa de juros Selic ocorrida no mesmo período, razão pela qual a política de afrouxamento monetário adotada pelo Banco Central do Brasil após o segundo semestre de 2011 não teve o efeito esperado de aumentar o ritmo de expansão da formação bruta de capital fixo (Figura 9).

Tabela I – Taxa de Retorno do Capital Próprio e Taxa Selic Média (2005-2014)

| Ano | ROE | Taxa Selic |

| 2005 | 18,5% | 19,1% |

| 2006 | 17,2% | 15,3% |

| 2007 | 18,1% | 12,0% |

| 2008 | 15,4% | 12,4% |

| 2009 | 15,4% | 10,1% |

| 2010 | 16,5% | 9,8% |

| 2011 | 12,6% | 11,7% |

| 2012 | 7,2% | 8,5% |

| 2013 | 7,0% | 8,2% |

| 2014 | 4,3% | 10,9% |

Fonte: Rocca (2015). Elaboração própria.

Figura 9 – Formação Bruta de Capital Fixo, var. real trimestral, média móvel dos últimos 4 trimestres (2003-T1 a 2015-T1)

Fonte: IPEADATA. Elaboração própria.

A redução da taxa de retorno sobre o capital próprio foi decorrência, por sua vez, da diminuição das margens de lucro mensuradas pela relação EBI/ROL (Earnings Before Interests/Receita Operacional Líquida). Com efeito, na amostra utilizada no estudo de Rocca (2015), a margem de lucro se reduziu de 14,8% em 2010 para 8,2% em 2014, uma diminuição de 44,59% num período de quatro anos. Parte dessa redução das margens de lucro pode ser atribuída aos efeitos sobre a lucratividade das empresas da amostra que sofreram os efeitos das políticas públicas de controle de preços e revisão de contratos (40 empresas numa amostra de 705 empresas de capital aberto e fechado); mas no caso das empresas situadas na indústria de transformação a redução das margens de lucro parece ter sido o resultado do crescimento dos salários reais num ritmo superior a produtividade do trabalho a partir do ano de 2007, o que se traduziu num aumento de cerca de 20% do custo unitário real do trabalho no período 2004-2015.

Sendo assim, a estagnação recente da economia brasileira parece ser resultado do esgotamento das oportunidades de investimento lucrativas na indústria de transformação, fenômeno esse decorrente do profit squeeze causado tanto pela sobrevalorização da taxa de câmbio como pelo crescimento real dos salários acima da produtividade do trabalho.

A validade dessa interpretação fica bastante clara quando olhamos para o comportamento da relação câmbio efetivo/salário. Com base na figura 10 podemos constatar que a relação câmbio efetivo/salário apresenta uma forte tendência a apreciação desde o início de 2003, tendo se estabilizado recentemente num patamar muito baixo. Nesse contexto a retomada do crescimento da produção industrial e dos investimentos na indústria de transformação deverá exigir um ajuste significativo da relação câmbio efetivo/salário. Existem duas formas desse ajuste ser feito. A primeira é por intermédio de uma expressiva desvalorização da taxa nominal de câmbio, o que significa uma aceleração da inflação no curto-prazo. Dado o patamar que a inflação se encontra atualmente no Brasil (próximo de 10% a.a) é pouco provável que o Banco Central permita um ajuste mais forte da taxa nominal de câmbio, a não ser que seja forçado a fazê-lo em função da ocorrência de uma parada súbita do financiamento externo. Caso o Brasil perca o investment grade em função da desconfiança crescente dos mercados financeiros internacionais na capacidade do governo brasileiro de fazer um ajuste fiscal forte; então a parada súbita de financiamento externo poderá ocorrer, o que levará a um forte ajuste da taxa nominal de câmbio. A segunda forma é por intermédio de uma desvalorização interna, ou seja, por uma redução dos salários reais. A continuar a trajetória de crescimento baixo ou negativo nos próximos dois ou três anos, então haverá um forte aumento da taxa de desemprego, a qual fará com que, mais cedo ou mais tarde, os salários reais se reduzam, permitindo assim um ajuste da relação câmbio efetivo/salário.

Em suma, o ajuste que precisa ser feito na economia brasileira envolve ou uma aceleração temporária da inflação em decorrência de uma forte desvalorização da taxa nominal de câmbio; ou um aumento duradouro da taxa de desemprego para forçar uma redução dos salários reais e assim permitir uma “desvalorização interna”. Nenhum dos dois caminhos será fácil ou rápido. Isso significa que a crise pela qual passa a economia brasileira deverá durar ainda uns dois ou três anos.

Figura 10 – Relação Câmbio Efetivo/Salário, Média Móvel dos Últimos 12 Meses (Jan.2003-Dez.2014)

Fonte: IPEADATA. Elaboração própria.

* Professor do Instituto de Economia da Universidade Federal do Rio de Janeiro, Pesquisador Nível IB do CNPq e Presidente da Associação Keynesiana Brasileira. E-mail: jose.oreiro@ie.ufrj.br. Página pessoal: www.joseluisoreiro.com.br.

[1] A esse respeito ver Rocca, C. (2015). “Ajuste Fiscal e a Recuperação do Investimento”. Apresentação no 14° Seminário CEMEC de Mercado de Capitais, São Paulo.

[2] A desindustrialização – definida como um processo de redução da participação do valor adicionado da indústria de transformação no PIB – vem ocorrendo no Brasil desde o início da década de 1980. No período compreendido entre 2003 e 2011, contudo, esse processo de acentuou, de forma que a participação da indústria no PIB retornou aos níveis observados logo após a Segunda Guerra Mundial.

Un comentario sobre “Brasil: Do “Espetáculo do Crescimento” a Estagnação Secular?”