Por Juan Battaglia*

¿Cuál es la magnitud de los activos no declarados por los argentinos? ¿Cuál será el monto final sincerado en el blanqueo? ¿A partir de qué número lo podremos considerar exitoso? ¿Cuánto podrá recaudar el Tesoro mediante el impuesto? Respondo por orden. No sé, no sé, no sé y no sé. Para dar una respuesta necesitamos conocer dos variables. La primera es la suma de dinero no declarado que tienen los argentinos. La segunda es qué porcentaje de ese dinero será sincerado. Empecemos por la segunda.

¿Qué porcentaje elegirá sincerar sus bienes no declarados?

En julio 2014 el G20 y OCDE iniciaron el Acuerdo Multilateral de Intercambio Automático de Información Financiera a los Fines Fiscales (AAIF) y adoptaron el Common Reporting Standard (CRS), en busca de un modelo de intercambio de información que ayudara a los gobiernos a combatir la evasión fiscal. Según lo detallado en el propio sitio del OCDE1: “El Estándar para el Intercambio Automático de Información Financiera en Materia Fiscal convoca a los gobiernos a obtener información detallada de sus instituciones financieras e intercambiar esa información de manera automática con otras jurisdicciones, anualmente” y “prevé el intercambio automático y anual de información financiera entre gobiernos, incluyendo balances, intereses, dividendos y ventas de activos financieros, transmitida a los gobiernos por las instituciones financieras y cubriendo cuentas mantenidas por individuos y entidades”.

Más de 100 países se comprometieron a intercambiar información dentro del marco del CRS, un primer grupo a partir del 2017 (entre los que se encuentra nuestro país) y otros en los años sucesivos. En algunos casos de forma multilateral y en otros vía acuerdos bilaterales como primera etapa para luego pasar al multilateral. Seguramente los detalles de la implementación y el alcance lo veremos una vez que el intercambio empiece a correr. EEUU siguió otro camino diferente al CRS y emitió el Foreign Account Tax Compliance Act (FATCA) que ya suscribió más de 100 acuerdos intergubernamentales. Estos acuerdos en muy pocos casos contemplan la reciprocidad en el intercambio de información entre fiscos, pero muchos países están presionando y negociando para lograrlo, entre ellos el nuestro, como se pudo ver públicamente la semana pasada. Hay cierta especulación en cuanto a la intensión de EEUU de compartir información, lo que se ve plasmado en el movimiento de carteras a nivel global desde otros centros financieros hacia la plaza norteamericana. Más allá de los tiempos, de las formas de implementación y de las diferentes opiniones de los especialistas (aclaro que en este punto soy un simple observador), hay bastante consenso que estamos bajo un nuevo paradigma a nivel internacional.

Con lo cual, simplemente por intuición u olfato (sin ninguna rigurosidad técnica) sospecho que un buen porcentaje de dinero del exterior adherirá al blanqueo. La motivación principal radica en los mencionados cambios en el esquema internacional. Obviamente tener un nuevo gobierno ayuda, fundamentalmente por la gran desconfianza que generaba el anterior. Más allá de alguna estructura compleja particular que pueda servir para resguardar la información, cada vez será más complicado custodiar dinero no declarado. Los incentivos son diferentes para el dinero atesorado localmente que se encuentra fuera del sistema, donde estos cambios a nivel global tienen una menor penetración directa. Todavía no contamos con datos oficiales sobre el blanqueo de efectivo local, que ya está entrando en tiempo de descuento. Ahora, la otra gran incógnita: cuánto son los activos no declarados por los argentinos y qué porcentaje de estos se encuentra bancarizado en el exterior, en inmuebles y en atesoramiento de efectivo.

El tamaño de la torta: activos externos

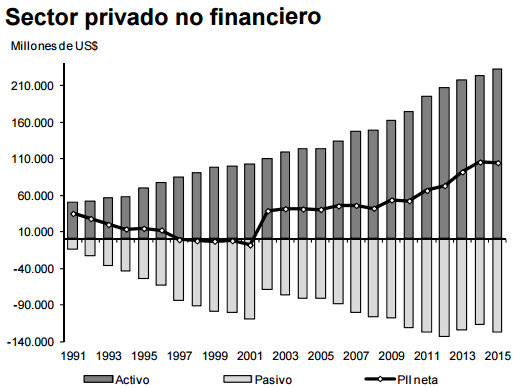

Según lo informado por el propio titular de la AFIP, los argentinos tienen declarado en el exterior U$S 30.000 millones. Con lo cual, conociendo el total de activos externos, por diferencia podríamos conocer los activos externos no declarados. Una aclaración muy importante es el concepto de activo externo. Para las estadísticas públicas, éste no sólo engloba activos físicos y activos financieros en el exterior, sino que también incluye el atesoramiento local de billetes fuera del sistema (dólares, euros, etc.). Dentro de este concepto no entraría el atesoramiento de pesos, dado que no es un activo externo. Sin embargo, gracias a nuestra historia inflacionaria, el ahorro en moneda local fuera del sistema no movería el amperímetro, con lo cual uno sospecha que la inmensa mayoría de efectivo atesorado está en moneda extranjera. Otra cuestión son las propiedades en nuestro país sin declarar. Ahí no entrarían en la definición de activo externo con lo cual no tendríamos una estimación oficial. La gran pregunta entonces es cuánto son los activos externos totales del sector privado, y cómo se distribuye entre las cuentas del exterior y el efectivo local. Las estadísticas públicas publican lo que se conoce como Posición de Inversión Internacional (PII). Esto no es otra cosa que los activos y pasivos de un país frente al resto del mundo, incluyendo los activos no declarados. Gracias a la recuperación del INDEC, en julio de este año se publicó la PII con datos para el año 2015.

Fuente: Indec

Según este último informe, nuestro sector privado contaba con un stock de activos externos al finalizar el 2015 de U$S 232.411 millones. Como se puede ver en el gráfico, una parte importante de la acumulación de activos tuvo lugar en la última década. Una parte por factores positivos que se dieron durante los años que siguieron luego del colapso de la convertibilidad, como el superávit externo y el desendeudamiento. Sin embargo, en los últimos años, la gran acumulación de activos por parte del sector privado responde a factores claramente negativos, fundamentalmente la dolarización de carteras y la fuga de capitales.

En base a los datos del INDEC y las declaraciones del titular de la AFIP, por diferencia tendríamos un total de activos externos sin declarar de U$S 200.000 millones. Si bien el INDEC estima en base a una metodología establecida, la recolección de información es bastante compleja y cuenta con estimaciones de diferentes fuentes de información. Considerando que más del 85% del total de activos no están declarados, la medición naturalmente tendrá errores y sesgos de estimación. Además de esto, del total mencionado U$S 25.500 corresponden a inversión directa de empresas en el exterior, U$S 11.000 a inversiones inmobiliarias y U$S 195.000 engloba las denominadas inversiones de cartera (cuentas de afuera básicamente) y billetes locales. Con lo cual, tenemos una estimación que puede diferir sustancialmente del dato real y encima no permite separar cuánto está bancarizado y cuánto es atesoramiento de efectivo.

Hay otros dos cálculos privados que dan números circunstancialmente mayores al INDEC, utilizando una estimación denominada Método Residual de la Balanza de Pagos. La diferencia en la estimación se explica justamente por el componente no declarado. La organización Tax Justice Network efectuó una estimación para el año 2012 para 139 países, exponiendo un stock de activos externos para la Argentina de casi U$S 400.000 millones. Niveles similares a los de Venezuela y México pero inferiores a los U$S 519.000 millones estimados para Brasil. Al medirlo en términos per cápita, nuestro país y Venezuela claramente sobresalen en la región. Posteriormente, el centro de estudios local CEFIDAR, partiendo del enfoque anterior e incorporando algunos cambios metodológicos, calculó el stock de activos externos en casi U$S 374.000 millones para el año 2012.

Ambas mediciones están efectuadas para el año 2012. Hoy seguramente el monto es mayor dada la fuerte demanda para atesoramiento de los últimos años. Por otra parte, ninguna de estas mediciones permite diferenciar los activos en cuentas del exterior y los billetes locales. La única medición que tenemos (o por lo menos la única que encontré) es un documento publicado por el Tesoro de EEUU en 2006, que señala que la cantidad de billetes podría llegar a U$S 50.000 millones en nuestro país (no detalla mucho más el documento). Desde el 2006 hasta ahora, según los datos que surgen del balance cambiario del BCRA, la compra de billetes por parte del sector privado alcanzó los U$S 80.000 millones (componente más importante de la formación de activos externos). No sabemos cuánto de esto terminó al exterior y cuando quedó bajo el colchón.

Resumiendo, tenemos prácticamente un collage de datos de variadas fuentes y metodologías de medición, con grandísima dispersión y seguramente importantes desvíos de los montos reales. Más allá de los valorables esfuerzos efectuados a la hora de estimar, diría que algo no declarado es casi por definición difícil de medir o calcular. Hagamos un simple ejercicio (extremadamente lejos de una estimación). Presumamos que el dato correcto es el del INDEC (U$S 200.000 millones), y que la mitad se encuentra en efectivo y la mitad bancarizado en el exterior. Suponiendo que se blanquea el 10% de las tenencias de efectivo y el 20% de las cuentas externas, el sinceramiento alcanzaría los U$S 30.000 millones. Con un poco más de optimismo, supongamos que los activos no declarados en el exterior se encuentran a mitad de camino entre la estimación pública y las privadas, en torno a U$S 300.000 millones. Supongamos que además U$S 170.000 millones se encuentran bancarizados en el exterior y U$S 130.000 en billetes locales (estimación del Tesoro Americano traídos a hoy por datos del Balance Cambiario). Conjeturando que se blanquea el 15% de las tenencias de efectivo y el 35% de las cuentas off-shore, el sinceramiento alcanzaría los U$S 80.000 millones. Haga usted sus pronósticos.

* Economista Jefe de Cucchiara y Cia. Profesor de teoría macroeconómica en la UCA y de Derivados, Renta Fija y Finanzas Internacionales en diferentes programas de postgrado del país.