Por Daniel Aromí*

La incertidumbre constituye un aspecto de relevancia en contextos macroeconómicos y mercados financieros. Esto se debe a que aumentos en los niveles de incertidumbre afectan las decisiones de consumo, inversión y empleo. Cuando hay poca información, resulta conveniente esperar a que aclare (Bernanke 1983, Dixit y Pindyck 1994). Adicionalmente, contextos inciertos promueven conductas precautorias y magnifican el impacto de las imperfecciones en el sistema financiero (Ilut and Schneider 2011, Stiglitz y Weiss 1981, Christiano et al. 2014). En particular, luego de la crisis financiera global del 2008, surgieron numerosos estudios en macroeconomía que asignan un rol central al concepto de incertidumbre (Baker et al. 2016, Basu and Bundick 2017, Jurado et al. 2015, Orlik and Veldkamp 2014).

Antes de avanzar, es necesario aclarar algunas cuestiones conceptuales. El concepto de incertidumbre hace referencia a alguna forma de ignorancia. Una tradicional distinción asociada a Knight (1921) denomina riesgosos a escenarios donde se desconoce el resultado pero se conoce la distribución de probabilidad y llama inciertas a circunstancias en las que la probabilidad es desconocida. De esta manera, parecería que la incertidumbre hace referencia a una forma de ignorancia más profunda que no puede ser cuantificada. Sin embargo, en muchas circunstancias, agentes económicos que sufren incertidumbre alla Knight negocian precios o realizan pronósticos numéricos. Si bien estos comportamientnos no necesariamente se derivan de un ejercicio matemático explícito, desde el punto de vista del estudio de la economía, la posibilidad de una aproximación cuantitativa no está descartada. Esta discusión adopta esta posición optimista y analiza distintas alternativas para el análisis empírico.

Avanzando en este sentido, es importante distinguir entre dos formas en las que se puede entender el concepto de incertidumbre. Una posible perspectiva, asocia la incertidumbre a una forma irreductible de ignorancia. En otras palabras, el desconocimiento que persiste luego de haber utilizado toda la información disponible en forma eficiente. Bajo esta perspectiva, la incertidumbre puede ser caracterizada a través de un ejercicio estadístico en el que se utiliza la información disponible en un punto en el tiempo para evaluar la capacidad para anticipar valores de variables económicas de interés (Jurado et al. 2015).

Alternativamente, la incertidumbre puede ser entendida como una percepción de los agentes económicos sobre su capacidad para anticipar escenarios futuros. En otras palabras, desde esta perspectiva, se alude a las creencias de actores con respecto al tamaño de su ignorancia. En este caso, el estudio de la incertidumbre requiere inferir estados subjetivos a través de acciones o comunicaciones. Esta medida es relevante si los agentes no pueden procesar toda la información disponible. Adicionalmente, esta medida cobra relevancia si los agentes y/o el analista no conocen la forma correcta en que la información debe ser incorporada. Esta breve nota discute alternativas utilizadas en el estudio empírico de esta segunda forma de incertidumbre. Se comentan algunos métodos establecidos y se propone una nueva alternativa.

Múltiples alternativas

En primer lugar, la percepción de incertidumbre ha sido aproximada a través de encuestas a consumidores, empresas o pronosticadores profesionales. Por ejemplo, la tradicional encuesta de consumidores de la Universidad de Michigan permite obtener una medida de incertidumbre desde 1960. Al consultar sobre los planes de gasto en bienes durables y automóviles, se computa la fracción de consumidores que indican que la incertidumbre económica constituye un motivo que afecta las decisiones de compra.[1] Las encuestas de pronosticadores profesionales (“survey of professional forecasters”) de la Reserva Federal de Philadelphia y del Banco Central Europeo intenta obtener una medida más precisa de las creencias. En estas encuestas, para valores futuros de variables de interés (por ej. tasa de crecimiento económico o inflación), los encuestados asignan probabilidades a ciertos rangos relevantes. De esta manera, el encuestado provee una función de densidad que caracteriza detalladamente sus creencias y permite inferir el nivel de incertidumbre percibida.

Las encuestas también han sido usadas para obtener algunas medidas un tanto más indirectas pero probablemente informativas. Entre estas medidas se puede mencionar al nivel de desacuerdo manifestado por los participantes en una encuesta o los errores de predicción. Si bien estas medidas no miden la incertidumbre percibida, existe evidencia que indica que estas medidas están correlacionadas con los niveles de incertidumbre percibida.[2]

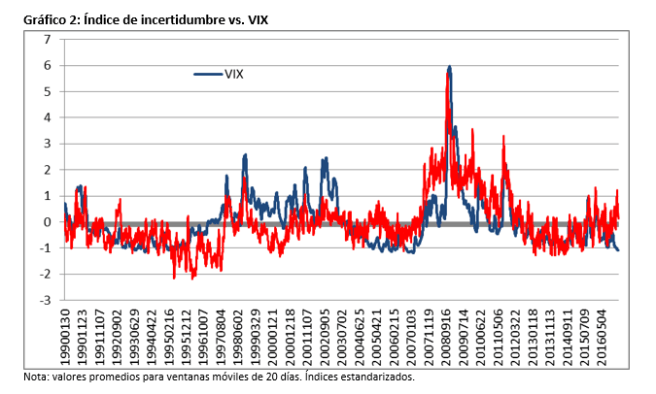

Otra alternativa, está asociada a aproximar la incertidumbre percibida a partir de la información agregada en los mercados financieros. Las opciones son contratos derivados que otorgan derecho a compra o venta de un activo en el futuro a un precio predeterminado. Los precios de opciones asociadas a un índice bursátil permiten inferir el nivel de volatilidad esperada. Esta inferencia es posible ya que el precio de estas opciones aumenta cuando se espera más volatilidad. En la medida en que la volatilidad esté asociada a la llegada de nueva información, este indicador constituye otra medida aproximada de la incertidumbre. Dentro de esta categoría de mediciones se destaca el VIX computado por el Chicago Board of Options Exchange (CBOE). Este indicador resulta de promediar la volatilidad implícita correspondiente a un conjunto de opciones del índice bursátil S&P 500. Este índice es seguido por analistas de la coyuntura macroeconómica y es foco de estudios académicos. Por ejemplo, Bekeart et al. (2013) analizan el impacto de la política monetaria sobre la incertidumbre utilizando al VIX como medida de incertidumbre.

Palabras que se vuelven vectores

Una tercera categoría involucra utilizar comunicaciones en contextos económicos conjuntamente con herramientas desarrolladas en el campo del procesamiento de lenguaje natural. Por ejemplo, se puede extraer información de los contenidos difundidos por la prensa económica. La conjetura subyacente es que las noticias y opiniones vertidas en la prensa contienen información sobre el estado subjetivo subyacente.

Una herramienta que ha cobrado popularidad recientemente permite generar medidas de similitud entre palabras. Este método vincula palabras con vectores (secuencias de números). Estos vectores son calculados buscando describir numéricamente la forma en que se utiliza cada palabra. Más específicamente, se implementa una forma de aprendizaje no supervisado en base a estadísticas de co-ocurrencia computadas para grandes conjuntos de textos.[3] La similitud entre las palabras es medida por la distancia entre estos vectores. A partir de esas medidas, resulta bastante directo computar una medida de incertidumbre en base a la frecuencia de palabras similares al término “incertidumbre”.

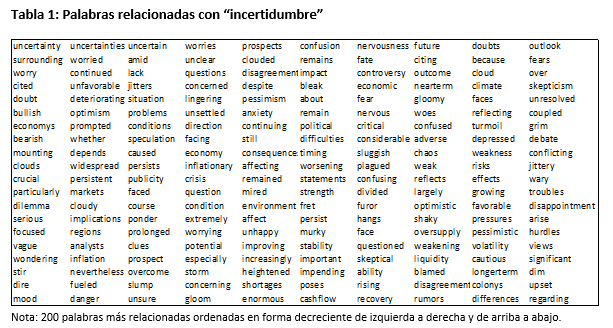

En Aromí (2017)[4] se computó y evaluó este tipo de indicador en base a la información publicada en el Wall Street Journal. En una primera instancia, se computaron representaciones vectoriales de palabras y se identificaron palabras relacionadas utilizando información publicada entre 1973 y 1989. Se seleccionaron las 500 palabras que, según la distancia entre vectores, son más cercanas al conjunto de “palabras semillas” dado por: “uncertainty”, “uncertain” y “uncertainties”. Una muestra de este conjunto de palabras puede ser encontrada en la tabla 1. En la segunda etapa, a partir de la lista seleccionada, se computó el correspondiente índice diario para los años 1990-2017. Para cada día, este índice está dado por el número de veces en que se detecta alguna de las 500 palabras dividido por el total de palabras en el texto.

Un análisis informal del índice sugiere que está correlacionado con eventos macroeconómicos de importancia. El gráfico 1 muestra que el índice aumenta durante recesiones y alcanza mínimos durante los mediados de la década de los noventa. Adicionalmente, eventos de crisis están asociados a saltos en el valor del índice. El valor más alto corresponde al momento más agudo de la crisis financiera del 2008.

Más allá de la inspección informal, tiene sentido identificar la medida en que este índice captura información que no es capturada por otros indicadores comúnmente utilizados. Por ejemplo, se puede considerar el VIX, uno de los indicadores seguidos más de cerca a la hora de medir incertidumbre. Como se puede ver en el gráfico 2, estos indicadores están fuertemente asociados. Ahora bien, más allá de esta inspección visual, ¿existe alguna información adicional provista por el índice de incertidumbre acá propuesto? Ejercicios de pronóstico presentados en Aromí (2017) sugieren que la respuesta es afirmativa. Valores pasados del índice de incertidumbre contienen información sobre posteriores valores del VIX. Esta información va más allá de la información provista por la historia del VIX. Adicionalmente, esta información adicional es particularmente visible durante períodos de alta volatilidad. Finalmente, en el trabajo, también se evalúa la información aportada por un índice propuesto por Baker y coautores. [5] Recurriendo a una metodología más simple, los autores intentan medir incertidumbre en la prensa usando una base de datos que combina una gran cantidad de fuentes. Apuntando a la importancia de las herramientas de procesamiento de lenguaje natural, se observa que este índice no aporta información adicional.

Concluyendo, el análisis de contenidos en la prensa permite obtener información útil sobre los niveles de incertidumbre. Esta información puede ser usada en forma retrospectiva para interpretar eventos de interés. Adicionalmente, puede ser utilizada en ejercicios de pronóstico. Existe evidencia que sugiere que el índice propuesto en esta nota mejora la capacidad para anticipar volatilidad esperada en mercados financieros. Al mismo tiempo, hay espacio para evaluar complementariedades entre este nuevo indicador y metodologías más tradicionales. Muy probablemente, una combinación de indicadores que sea función de la motivación detrás del ejercicio constituya el indicador más eficiente.

* Ph.D. in Economics, University of Maryland at College Park. Master en Economía, Universidad de San Andrés. Es Investigador del Instituto Interdisciplinario de Economía Política (IIEP-Baires) y se desempeña también como docente de grado y de posgrado en diversas universidades del país. Su principal área de interés es la economía conductual y sus aplicaciones.

Referencias:

Abel, J., Rich, R., Song, J., & Tracy, J. (2016). The measurement and behavior of uncertainty: evidence from the ECB Survey of Professional Forecasters. Journal of Applied Econometrics, 31(3), 533-550.

Aromí, J. Daniel (2017)”Measuring uncertainty through word vector representations”, IIEP-Baires.

Baker, Scott R., Nicholas Bloom, and Steven J. Davis. (2016)»Measuring economic policy uncertainty.» The Quarterly Journal of Economics 131.4: 1593-1636.

Basu, Susanto, and Brent Bundick. (2017) «Uncertainty shocks in a model of effective demand.» Econometrica 85.3: 937-958.

Bekaert, G., Hoerova, M., & Duca, M. L. (2013). Risk, uncertainty and monetary policy. Journal of Monetary Economics, 60(7), 771-788.

Bernanke, Ben (1983). Irreversibility, uncertainty, and cyclical investment. The Quarterly Journal of Economics 98(1), pp. 85–106.

Dixit, Avinash and Robert Pindyck (1994). Investment under uncertainty. Princeton: Princeton University Press.

Knight, Frank H. «Risk, uncertainty and profit.» New York: Hart, Schaffner and Marx (1921).

Ilut, Cosmin and Martin Schneider (2011). “Ambiguous business cycles”, NBER WP 17900.

Jurado, Kyle, Sydney C. Ludvigson, and Serena Ng. (2015)»Measuring uncertainty.» The American Economic Review 105.3: 1177-1216.

Orlik, Anna, and Laura Veldkamp. (2014) “Understanding uncertainty shocks and the role of black swans.” No. w20445. National Bureau of Economic Research.

Pennington, J., Socher, R., & Manning, C. D. (2014). Glove: Global vectors for word representation. In EMNLP (Vol. 14, pp 1532-1543).

Stiglitz, J. E., & Weiss, A. (1981). Credit rationing in markets with imperfect information. The American economic review, 71(3), 393-410.

[1] http://www.sca.isr.umich.edu/.

[2] Abel et al. (2016)

[3] El método fue propuesto por Pennington et al. (2014).

[4] El documento de trabajo puede ser encontrado en: http://iiep-baires.econ.uba.ar/ficha_pub.php?id=384.

[5] Este índice es descripto en: http://www.policyuncertainty.com/equity_uncert.html.