Por Oscar Cetrángolo y Julián Folgar*

Con la llegada de la primavera, en Argentina se suele presentar el proyecto de ley de Presupuesto[2]. En estos días, excitados comentaristas y comunicadores nos anuncian el debate de una denominada “ley de leyes”.[3] Más allá de la importancia indiscutible que reviste el debate presupuestario, esas apreciaciones distan bastante de la realidad. Se trata, en cambio, de una ley que resume los gastos y recursos incorporados en el abundante marco normativo que regula las diferentes políticas sectoriales, asume las restricciones impuestas por el contexto y toma nota de la necesaria inercia de las acciones públicas para consolidarlas en un proyecto que intenta presentar lo que el gobierno de turno considera la mejor alternativa para el uso del escaso margen de maniobra resultante.

Dadas las actuales circunstancias de nuestra economía, el contexto macroeconómico juega un papel excluyente en el debate. En países más estables y menos sensibles a los shocks externos seguramente la oportunidad del debate presupuestario permita el logro de consensos sobre las redefiniciones (más bien marginales) de la política fiscal. En nuestro caso, hoy la situación es bien diferente. Trataremos de explicar aquí que el proyecto que hoy se debate no alcanza a ofrecer un marco para contemplar importantes cambios estructurales, pero si una referencia inevitable para otros debates y negociaciones que se realizan en forma simultánea.

Bajo estas circunstancias creemos que resulta de utilidad evaluar, entre otros aspectos de interés, la magnitud del esfuerzo fiscal que se propone; la confiabilidad de la estimación de recursos y su consistencia con el escenario macroeconómico planteado; las prioridades en materia de gasto público y su estructura, y las relaciones entre las diferentes áreas y funciones del sector público nacional. Antes de ello, nos parece muy conveniente caracterizar el tipo de proyecto que estamos discutiendo frente a las particularidades del actual escenario macroeconómico.

¿De qué tipo de proyecto estamos hablando?

Conviene aclarar desde el inicio que se trata de un proyecto atípico. Desde la vuelta a la democracia, hemos tenido varias situaciones diferentes. Durante los períodos de gobiernos relativamente duraderos hemos observado, de manera muy simplificada, las siguientes:

- durante un primer período de elevada inestabilidad macro y muy altas tasas de inflación, proyectos que eran más una rendición de cuentas a fin de año que un proyecto orientador de la política fiscal;

- en la primera mitad de los años noventa, la impronta del ex-Ministro Cavallo se traducía en la decisión de presentar escenarios muy optimistas para lograr el apoyo a reformas que se entendían imprescindibles;

- en la segunda mitad de esa misma década (siendo Ministro Roque Fernández y Secretario de Hacienda Pablo Guidotti) se pasó a privilegiar la presentación de escenarios pesimistas para justificar políticas de ajuste;

- los presupuestos del Kirchnerismo, en cambio, eran más bien dominados por el uso de la abundancia que, cuando se agotó, fue simulada con estadísticas falaces y el uso de financiamiento monetario para continuar como si esa abundancia siguiera existiendo.

Hemos dejado de lado, de manera explícita, las situaciones de extrema gravedad (hiper, fin de la convertibilidad) donde los gobiernos tienen muy poco margen de acción para decidir el tipo de presupuesto. Claramente, de esto se trata el presente. Son proyectos que tienen como objetivo principal presentar las bases que sirven de punto de partida para difíciles negociaciones que intentan hacer viable la política fiscal. En este caso, además de las normales discusiones en el seno de las comisiones parlamentarias, se le suman de manera paralela las negociaciones con el FMI y los gobiernos provinciales.

¿Cuál es la magnitud del esfuerzo fiscal propuesto?

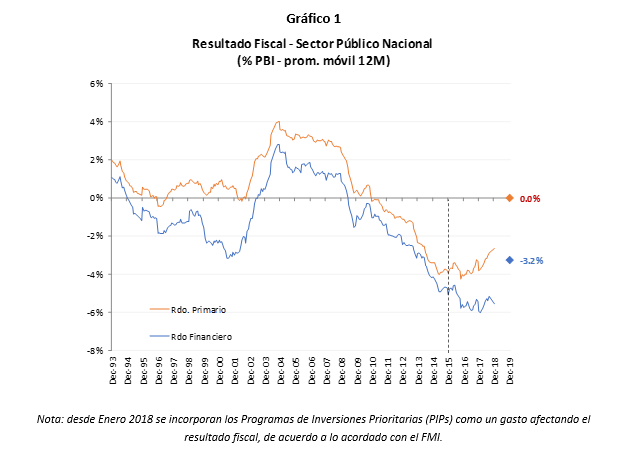

Es sabido que, bajo estas circunstancias, el gobierno se convenció de que la única manera de superar la situación actual es acordar un financiamiento extraordinario por parte del FMI y lograr recursos adicionales provenientes de colocaciones voluntarias. Para ello, debe ser convincente en la promesa de eliminar el desequilibrio primario. Se trata de profundizar un proceso de ajuste que se inició con gradualismo desde el cambio de gobierno pero que ahora se presenta como un shock imprescindible[4]. El gráfico 1 muestra la magnitud del ajuste requerido a la luz de la historia[5]. Allí también se muestra que a pesar de los esfuerzos para reducir los desequilibrios primarios, el desequilibrio financiero no ha logrado controlarse, como consecuencia de los elevados costos financieros que debe afrontar el gobierno.

Debe notarse, sin embargo, que el acuerdo con el Fondo incluye algunos márgenes de maniobra que pueden permitirle al gobierno alejarse algo de esa meta de déficit nulo. Ese acuerdo incorpora la acción de algunos “ajustadores” consistentes en la autorización de un 0,2% del PIB para permitir mayores gastos sociales si el deterioro económico y social es mayor al esperado (seguramente ya lo es), y, adicionalmente, otro monto similar para aceptar gastos de infraestructura que estén financiados por otros organismos multilaterales de crédito. De este modo, sería razonable pensar que el gobierno apunte a llegar a este número para hacer más factible la viabilidad política del ajuste. De hecho el Presupuesto mismo incorpora una novedosa sección de «riesgos», donde de alguna manera contempla la existencia de un resultado primario algo peor a ese 0%, a causa de un deterioro social mayor al esperado.

Adicionalmente, el presupuesto contempla la posibilidad de contabilizar como ingresos de capital un monto equivalente a 0,4% del PBI en concepto de disminución en las inversiones financieras del FGS (Fondo de Garantía de Sustentabilidad). Si bien esta operatoria no reduce necesariamente las necesidades de financiamiento agregado del Tesoro, sí contribuye a reducir las exigencias para lograr la meta de equilibrio primario.[6]

En esencia, un ajuste en el déficit primario de esta magnitud sólo fue posible en las últimas décadas, durante el período posterior a la crisis del 2001, como se puede observar en el mismo Gráfico 1. Debe señalarse que las condiciones que permitieron ese ajuste son totalmente diferentes a las actuales.

¿Es razonable la estimación de recursos?

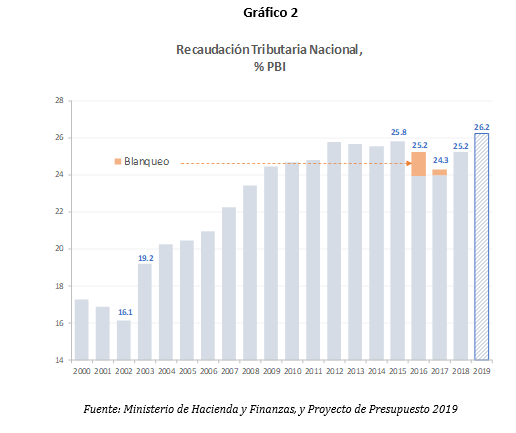

Claramente, lo que diferencia la situación actual de la mencionada en el párrafo anterior es la posibilidad de lograr fuertes incrementos en los recursos, así como la facilidad que se tuvo para ajustar las erogaciones reales (se mantuvieron los ingresos nominales de jubilados, pensionados y empleados públicos a pesar de las elevadas tasas de inflación). Hoy, en cambio, estamos frente a un nivel muy elevado de carga tributaria (tanto en relación con nuestra historia como en relación con el resto de la región) y el gobierno, adicionalmente, considera necesario reducir los impuestos para mejorar el funcionamiento de la economía. Se trata de un convencimiento en la posibilidad de realizar una suerte de ajuste fiscal con políticas de oferta (“supply side”).

En este contexto, luego de sucesivas reducciones impositivas que implicaron grandes pérdidas de recursos tributarios equivalentes a 1,5% del PBI en los primeros dos años (Gráfico 2), la apremiante situación fiscal condiciona al gobierno a volver sobre (algunos de) sus pasos. Así, de materializarse las estimaciones para 2019, la presión tributaria nacional sería incluso mayor a la recibida en 2015.

Frente al agravamiento de la situación, durante los últimos meses se revirtió sólo parcialmente esa política al incorporarse nuevos derechos de exportación frente a una elevada devaluación de la moneda. En cambio, se mantienen las reducciones de otros tributos y, en especial, se continúa con la correspondiente a contribuciones patronales, pese a haberse anunciado su revisión.[7]

Pese a ello, las reducciones no muestran el impacto negativo de la magnitud esperada de acuerdo con el presupuesto ya que, entre otros factores, se confía en “el mayor grado de cumplimiento de las obligaciones tributarias, producto de la mejora en el funcionamiento de los organismos de control”[8]. Difícilmente se puedan lograr mejoras en el control de la evasión en un período recesivo y, para los lectores habituales de este tipo de mensaje, esa mención solo significa que los recursos se encuentran sobreestimados. Un ejemplo de ello es la expectativa de que la baja de contribuciones patronales implique una pérdida de sólo 0,1% del PIB (una tercera parte de lo esperado).

Otro aspecto a contemplar es la posibilidad de mantener los niveles de retenciones a las exportaciones. Además de la incertidumbre frente a un discutible mecanismo de impuesto de suma fija en un tributo que depende del nivel de tipo de cambio, la propia expectativa de apreciación incluida en el presupuesto es un aspecto que pone en duda la estimación de esa recaudación (se asume un tipo de cambio promedio de 40,1 pesos para el 2019).

¿Qué se puede esperar con el gasto?

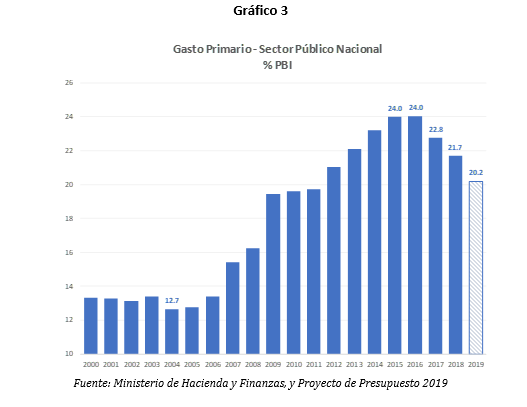

Por lo explicado hasta aquí, las posibilidades de cumplir con lo previsto en el Presupuesto dependerán de las medidas tendientes a reducir el gasto público. Como se observa en el Gráfico 3, desde el 2016 se ha logrado reducir el gasto primario en más de 2% del PIB, lo que no se tradujo en una similar mejora en el resultado primario por la simultánea reducción de impuestos.

Un aspecto que conviene señalar es que, además de las limitaciones propias de la actual coyuntura y su impacto sobre la formulación presupuestaria, el presente mensaje dista de ofrecer la estructura de los gastos con la claridad que se ofrecía tradicionalmente. La presentación ofrece un abundante contenido relacionado con la relación entre el presupuesto y los Objetivos de Desarrollo Sostenible y otras consideraciones referidas a la necesidad de avanzar en la construcción de sociedades más modernas, sostenibles y garantes de derechos de la ciudadanía, pero ello se hace en detrimento de una clara especificación de las definiciones sobre la estructura del gasto, esenciales para comprender los alcances de la política fiscal en la presente coyuntura.

No obstante ello, y aún con la información disponible, es posible confirmar que el Presupuesto de gasto sigue siendo extremadamente rígido, donde el 52% del gasto primario está destinado a Prestaciones de la Seguridad Social (un 43% a gasto previsional); algo más de una cuarta parte a transferencias corrientes; un 15% a gastos de consumo (personal y bienes y servicios) y apenas un 5% a gastos de capital. Teniendo en cuenta que el gasto en previsión social presenta cláusulas de ajuste por inflación automática, resultará sumamente complicado reducir el total de gastos.

El segundo ítem en importancia para evaluar el futuro del presupuesto es lo que pueda suceder con las tarifas y subsidios. En este caso no resulta del todo claro si definitivamente van a seguir aumentando las tarifas en 2019 en términos reales. De todos modos, en el Mensaje de Presupuesto se dice que sí (una reducción equivalente a 0,3% del PBI en subsidios a la energía y 0,3% del PBI fruto del traspaso a las provincias del subsidio al transporte).

La negociación con las provincias

Como se anticipó al inicio de esta nota, el actual proyecto es una base para otras negociaciones paralelas. Precisamente, la negociación con los gobernadores (y su impacto en la eventual aprobación en el Congreso) pareciera estar orientada a una reformulación del acuerdo con las provincias. Allí las dudas son mayores. Por un lado, queda claro que el problema fiscal de Argentina se relaciona esencialmente con las cuentas de la Nación y casi nada con las cuentas provinciales. En ese sentido, y en base a lo detallado en el presupuesto, una expectativa que tienen las autoridades de la Nación es lograr que parte del ajuste sea trasladado a los gobiernos subnacionales (e.g. descentralización de subsidios, eliminación del “Fondo Sojero”, reducción de transferencias no automáticas). Mas aún, el esfuerzo fiscal provincial para 2019 pretendido por la Nación, se da en el marco de un sostenido incremento de recursos automáticos “devueltos” a las provincias desde inicios de 2016.[9] No obstante, con la mayoría de los estados provinciales en manos de la oposición, es posible que la negociación derive en un empeoramiento de la posición de la Nación, aumentando las dificultades para cumplir con los compromisos asumidos.

El 2019 y más allá…

Si bien toda la atención está puesta sobre lo que podrá pasar en los próximos meses, creemos necesario cerrar esta nota con un comentario sobre lo que podría venir después. Dados los detalles del acuerdo con el FMI en términos de cobertura financiera para 2019, lo cierto es que, si bien se abre una ventana de oportunidad mayor, los desafíos siguen siendo significativos. Como se deduce de lo expuesto en esta nota, las metas fiscales lucen ambiciosas y se presentan como una prueba, esencialmente política, sin precedentes. Mas aún, asumiendo que el gobierno logra cumplir con dichas metas, el panorama en términos de financiamiento agregado del Tesoro para 2020 sigue siendo desafiante. En particular, y según los propios números oficiales, el Tesoro debería retornar a los mercados de deuda por el equivalente estimado de US$25.000 millones en 2020, entre refinanciaciones y nuevas emisiones[10]. De aquí que, dado el estrecho margen de maniobra existente, el cumplimiento de las metas acordadas y la reducción de la percepción de riesgo (plasmada en el costo de la deuda o riesgo país) serán objetivos centrales durante 2019. A su vez, las posibilidades de recobrar lo antes posible el crecimiento de la economía resulta central para evaluar la sostenibilidad fiscal en el mediano plazo. En consecuencia, deberá prestarse especial atención al impacto real derivado del mix de medidas que se instrumenten en los próximos meses. Por supuesto, quedaron por fuera de estas consideraciones las múltiples reformas sectoriales que siguen demoradas.

*Los autores forman parte de la Cátedra de Finanzas Públicas de la UBA.

[2] El Artículo 26 de la Ley de Administración Financiera (N° 24.156, promulgada en 1992) establece que el Poder Ejecutivo Nacional debe presentar el Proyecto de Ley de Presupuesto de cada período anual al Congreso Nacional antes del 15 de septiembre del año anterior.

[3] Tal vez se trata de una analogía con “Rey de Reyes”, película dirigida por Nicholas Ray (el mismo que dirigió “Rebelde sin causa”) que hace referencia a la vida de Jesucristo. Tal vez sea todo cuestión de fe.

[4] Podría decirse que pasamos de tener el crecimiento económico como objetivo a la recesión como instrumento.

[5] Se presenta la evolución de acuerdo con datos mensuales de la “Base Caja”. Se entiende que es la mejor manera de seguir la evolución de corto plazo y relacionarla con las metas acordadas con el FMI, aun cuando el Presupuesto se presenta según la “Base Devengado”.

[6] Este tema reviste una complejidad que excede los alcances de la presente nota y, seguramente, será motivo de una próxima entrada de Alquimias Económicas.

[7] De hecho, en un power point que se presentó como borrador antes de la presentación del Ministro Dujovne del 3 de septiembre pasado se incorporaban recursos adicionales por 0,2% del PIB como resultado de la postergación de esta medida.

[8] Mensaje del Proyecto de Ley de Presupuesto General de la Administración Nacional, p. 70.

[9] En 2016 se acordó con las provincias dejar de detraer el 15% de recursos coparticipables (destinados a financiar el sistema de pensiones nacional -ANSES-) en el plazo de 5 años, junto con un esquema de créditos blandos por debajo de la línea para fortalecer la transición. Adicionalmente, el Consenso Fiscal aprobado a finales de 2017 también incrementó la distribución primaria de recursos a provincias, aunque en este caso estuvo en gran medida concentrado en la Provincia de Buenos Aires (Fondo del Conurbano).

[10] En particular, de acuerdo con Programa Financiero presentado el 26 de setiembre de 2018, el Gobierno en 2020 apuntaría a refinanciar cerca de US$11MM y emitir nueva deuda por US$4,6MM en los mercados locales, mientras deberá refinanciar el equivalente a US$9MM en LETES (en pesos y dólares).

Excelente artículo, expone todos los puntos con tanta claridad que hace amena la lectura, los felicito!

Me gustaMe gusta