Por Jorge Robbio*

En esta nota se plantea que la evolución de dos tipos diferentes de coeficiente de apertura de la economía, los calculados a partir de los datos de las Cuentas Nacionales a precios corrientes y los calculados en base a las mismas variables medidas a precios constantes, pueden mostrar tendencias contrarias en épocas de cambios sostenidos en el tiempo del tipo de cambio real.

Se muestra, con un ejemplo extraído de nuestra experiencia reciente, que el propio rezago cambiario puede enmascarar una apertura importante en términos de volúmenes dando lugar incluso a la impresión contraria de cierre progresivo de la economía.

En la sección siguiente se hace uso de un poco de álgebra para mostrar la relación entre ambos coeficientes y en la última se ilustran gráficamente, a partir de datos de nuestras Cuentas Nacionales, los fenómenos comentados.

II

Definimos al “coeficiente de apertura nominal” (CAN) de una economía como el cociente entre la suma de las exportaciones e importaciones, medidas ambas en moneda doméstica y a precios corrientes, y el producto bruto interno, también medido a precios corrientes

El supra índice “$” indica que estamos frente a variables nominales. Para referirnos a las variables medidas a precios constantes utilizaremos la letra “Q” la que de acuerdo a su subíndice se referirá a las exportaciones (Qx), importaciones (Qm) o el producto (Qpib).

Multiplicando y dividiendo el lado derecho de la ecuación (1) por (Qx+Qm) resulta

Obsérvese que se ha hecho uso de la relación PIB$ = IPI x Qpib , siendo “IPI” el índice de precios implícitos del producto. Reordenando,

Ahora el coeficiente de apertura en la ecuación (2) ha quedado expresado como el producto de dos factores. El segundo factor del miembro derecho lo denominaremos “coeficiente de apertura en términos reales” (CAR)

Podemos descomponer a las variables nominales del comercio exterior del siguiente modo,

Siendo P*m el índice de precios de importación en dólares; P*x el índice de precios de exportación en dólares y tcn un índice del tipo de cambio nominal. Entonces se puede escribir,

De modo que el primer factor del miembro derecho de la ecuación (2) equivaldrá a,

El corchete del miembro derecho en esta última expresión es el valor del comercio exterior, medido en dólares, dividido por la suma de las cantidades reales exportadas e importadas. De este modo puede ser interpretado como un “precio” medio del comercio exterior[1].

Aceptada esta interpretación, toda la expresión se reduce a una cierta medida del tipo de cambio real que denominaremos “tipo de cambio real implícito” (TCRimpl)

De modo que la ecuación (1) se puede reescribir como

El coeficiente de apertura nominal es igual al producto del “tipo de cambio real” (implícito) por el coeficiente de apertura real.

III

En el gráfico que sigue hemos dibujado el CAN, el CAR y el TCRimpl, tal como surgen de los datos de las Cuentas Nacionales base 2004 de la República Argentina, para el período 2004-2017.

Obviamente en el año 2004 CAN y CAR coinciden. Algunos comentarios: mientras la serie del coeficiente de apertura construido a partir de los datos a precios constantes muestra una tendencia creciente en el lapso considerado (8,3 p.p. de crecimiento entre puntas) la serie del CAN exhibe un descenso de 15,7 p.p. En función de lo escrito en la sección anterior es el TCRimpl el que explica la diferencia de trayectorias. Como se aprecia, el “tipo de cambio real implícito” muestra una clara tendencia decreciente, en medio de oscilaciones, para dicho lapso.

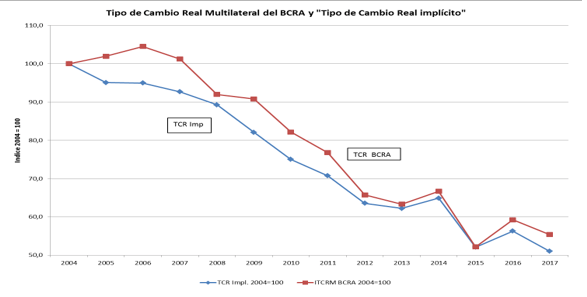

El próximo gráfico muestra la simpatía existente entre nuestro y el índice del tipo de cambio real multilateral calculado por el BCRA,

Ahora podemos ponerle un poco de intuición al tema. En nuestro país cíclicamente se escuchan reclamos por la presencia de una fuerte apertura comercial que daña al sector productor de transables (en especial en la industria manufacturera) al tiempo que, desde posiciones opuestas, se indica que la nuestra es una economía extremadamente cerrada al comercio exterior. En general este intercambio coincide, no por casualidad, con etapas de descenso del tipo de cambio real. El desarrollo anterior ayuda a explicar esta aparente inconsistencia entre las declaraciones: mientras el descenso de la competitividad alienta el aumento de las importaciones en volúmenes que pueden desplazar velozmente a la producción doméstica (y esto se debería reflejar en el aumento del CAR) la propia baja del tipo de cambio real enmascararía este impacto atemperando e incluso mostrando la tendencia contraria en el CAN.

[1] Un “precio” entrecomillado porque puede variar, aun manteniéndose constantes tanto P*m cómo P*x, por a modificaciones en Qx y/o Qm. Sólo si estas dos últimas crecieran a la misma tasa los “ponderadores” se mantendrían fijos.

*Licenciado Economía (UBA). Actualmente se desempeña como Subsecretario de Estudios y Prospectiva de la Secretaría de Gobierno de Ciencia, Tecnología e Innovación Productiva.

Excelente nota y explicación!

Espero haber entendido bien: el CAR y CAN se ecuentran relacionados por medio del tcr implícito, el ser mas o menos «competitivo», lleva a un mayor o menor coeficiente por caso. Así si aumentara el tcn, por ejemplo, llevaría ceteris paribus a una mayor apertura en terminos nominales pero no reales. Es esto correcto?

Saludos!

Me gustaMe gusta

Mariel: aunque no es el objetivo de esta breve nota tratar la relación entre movimientos del tipo de cambio real y resultado del comercio exterior, podemos suponer que la caída del tipo de cambio real (junto a movimientos en otras variables como el nivel de actividad interno, el nivel de actividad del resto del mundo, etc.) contribuyó a la caída del volumen de las exportaciones y la suba del volumen de las importaciones que se produjo en el período. La suba de las últimas pesó mucho más que la baja de las primeras, por eso se dio el aumento del coeficiente de apertura medido a partir de las variables reales (CAR). Aparte de ese efecto macro, el tipo de cambio real juega de una manera contable, por así decirlo (a través de los movimientos reflejos de su «primo», el «tipo de cambio real implícito» que se muestra en la nota). Al ser coeficiente de apertura nominal (CAN) el producto del tipo de cambio real implícito por el CAR, la fuerte caída del primero más que compensa la suba del segundo. Yendo a tu pregunta, una fuerte suba del TCR podría ocasionar una baja abrupta de las importaciones (y del CAR) y generarse el efecto contrario al comentado aquí: una suba del CAN. Espero haber aclarado el punto. Muchas gracias por tu comentario. Saludos, Jorge

Me gustaMe gusta