Por Osvaldo Kacef*

Recientemente se conoció el dato del Estimador Mensual de la Actividad Económica (EMAE) del mes diciembre, que mostró un aumento respecto del mes de noviembre de 0,2% en valores desestacionalizados y una caída interanual de 0,3%. Con estos porcentajes, la evolución trimestral del indicador registra una caída de 0,3% en valores desestacionalizados y una contracción interanual de 1%. Si la estimación de cuentas nacionales, a conocerse próximamente confirma estos datos, la caída del PIB del año 2019 sería alrededor de 2,1%.

De esta manera, finalizaría una década caracterizada por un crecimiento acumulado de 13,7% (1,3% promedio anual) y una elevada volatilidad, en la que se sucedieron alzas y bajas alternadas a partir del año 2011. Los dos primeros años de la década (2010 y 2011) fueron los dos últimos años seguidos en los que se registró un crecimiento y los último dos (2018 y 2019) fueron los primeros en los que se verificaron contracciones consecutivas.

Tal como es habitual en la historia económica de la Argentina, la evolución de la economía a lo largo de la década estuvo significativamente condicionada por la situación externa. Por un lado, en el año 2011 estaba cerca el final del ciclo ascendente de los precios de los productos básicos, que duró hasta aproximadamente mediados del año siguiente. La pérdida de dinamismo de los precios de exportación sumada a la disminución de los volúmenes exportados, sobre todo a partir de la crisis financiera internacional y los problemas de la política energética, que llevaron a la economía de ser exportadora a ser importadora neta de hidrocarburos, fueron erosionando el excedente comercial y acabaron llevando a la cuenta corriente del balance de pagos de un superávit equivalente a 2,2% del PIB en 2009 a un déficit equivalente a 1% del PIB en 2011. Sin la posibilidad de recurrir al financiamiento externo, este déficit constituyó una fuente de pérdida de reservas internacionales.

Por otra parte, el deterioro de las expectativas acerca de la evolución futura de la economía incentivó la fuga de capitales. En tres años (2009-2011) la formación de activos externos por parte de residentes totalizó u$s 95.650 millones. La creciente presión sobre las reservas internacionales llevó a las autoridades a imponer el control de cambios (el “cepo”) en noviembre de 2011[1]. Esta decisión marcó el inicio de un quiebre definitivo de la tendencia creciente que había mostrado la evolución del PIB desde el año 2003 y la economía se estancó a partir de entonces.

Además de los años iniciales, la década que acaba de finalizar coincide con los dos últimos períodos presidenciales. El segundo gobierno de Cristina Fernández de Kirchner entre 2011 y 2015 y el gobierno de Mauricio Macri entre 2015 y 2019. En esta nota analizaremos la evolución del PIB en los tres subperíodos señalados, incorporando al análisis dos indicadores adicionales: el PIB por habitante y el Indicador de Bienestar de Sen. Este indicador toma en cuenta no solo la evolución del PIB promedio por habitante sino también su distribución, a partir del coeficiente de desigualdad de Gini[2], de acuerdo con la siguiente fórmula:

S = PIBph . (1 – G)

De acuerdo con esta expresión, el bienestar de la sociedad (S), crece con el producto por habitante (PIBph) y disminuye a medida que aumenta el coeficiente de Gini (G), indicando una mayor desigualdad en la distribución del ingreso.

La evolución de las tres variables que se analizan está sintetizada en el gráfico 1. En los primeros dos años de la década la economía creció fuertemente, superando los impactos de la crisis financiera internacional. La rápida mejora del escenario externo, sumada a medidas expansivas tomadas desde la política económica, permitieron una recuperación de la demanda y un crecimiento de 10% en 2010 y de 6% en 2011. A su vez, el producto por habitante creció a una tasa anual promedio de 6,8% y al mismo tiempo mejoró la distribución del ingreso (el coeficiente de Gini cayó de 0,413 a 0,406), por lo que el indicador de bienestar creció mas que el PIB por habitante, a una tasa anual promedio de 7,4%. Pero luego, como ya señalamos, todo cambió.

Gráfico 1

Fuente: elaboración propia a partir de datos de INDEC y CEDLAS

En los cuatro años siguientes (2012-2015), que coinciden con el período que corresponde al segundo mandato de Cristina Fernández de Kirchner, la economía entró en un período de estancamiento en el que se alternaron años impares (coincidentes con elecciones) de crecimiento con años pares de caída del PIB. La restricción sobre la oferta de bienes derivada de la dificultad para importar que imponía el control de cambios y el deterioro de las expectativas asociado, en gran medida, a las dificultades del sector externo, afectaron negativamente el gasto privado. El único elemento dinámico de la demanda agregada en esos cuatro años fue el consumo público.

Gráfico 2

Fuente: elaboración propia a partir de datos de INDEC

El gráfico 2 es bastante elocuente en relación con lo señalado en el párrafo anterior. Las importaciones y la inversión se contrajeron, al igual que las exportaciones, en casi todo el período, el consumo privado acompañó las oscilaciones del PIB y el consumo público fue, como se señaló anteriormente, el único componente de la demanda que creció. Acompañando el ciclo electoral, el crecimiento del consumo público fue mayor en los años impares que en los años pares, lo que contribuyó a explicar las subas y bajas alternadas del PIB.

A pesar del estancamiento del nivel de actividad y la caída de las importaciones, la disminución del volumen exportado (en especial de combustibles) y la caída de los precios internacionales de los productos básicos dio lugar a una reversión del saldo comercial y a un aumento del déficit de cuenta corriente, que pasó del equivalente al 1% del PIB en 2011 al 2,7% del PIB en 2015.

La evolución del consumo público, por otra parte, tuvo su correlato en las cuentas fiscales, que registraron entre 2010 y 2015 un marcado aumento del déficit[3]. En el año 2009 el resultado de las cuentas del Gobierno Nacional mostraba un superávit primario (excluyendo intereses) equivalente a alrededor del 0,5% del PIB y un déficit total de alrededor de 1% del PIB. Al finalizar el año 2015, el aumento del gasto público llevó al déficit primario del Gobierno Nacional al equivalente a 3,8% del PIB y al déficit total al equivalente a 5,1% del PIB, como se ve en el gráfico 4. Este déficit fue principalmente financiado con adelantos transitorios del Banco Central.

Gráfico 3

Fuente: elaboración propia a partir de datos de INDEC

En el acumulado del período el PIB creció 1,5%, lo que equivale a una tasa promedio anual de 0,3%, inferior a la tasa de crecimiento de la población (alrededor de 1% anual). Consecuentemente, el PIB por habitante se contrajo entre 2011 y 2015 un 2,9%, es decir que disminuyó a una tasa promedio de 0,7% anual. El indicador de bienestar, sin embargo se mantuvo prácticamente constante (en rigor cayó 0,1%) como resultado de la mejora en la distribución del ingreso [4] que compensó la disminución del ingreso promedio por habitante. El impacto señalado sobre la distribución del ingreso está en gran medida asociado a algunos componentes del gasto público, como la Asignación Universal por Hijo y el acceso universal a un haber jubilatorio, ambos con una incidencia relativamente mayor en los estratos inferiores de la distribución del ingreso. En este sentido, cabe destacar que el 2012 fue el único año en el que el coeficiente de Gini se movió de manera contracíclica y compensó la disminución del ingreso por habitante.

Entre 2015 y 2019, período que coincidió con la gestión del presidente Macri, el PIB se contrajo un 4% (si se confirma la estimación preliminar que surge del EMAE) y en los dos últimos años del cuatrienio se registraron contracciones consecutivas, algo que no ocurría desde el año 2002 (entre 1999 y 2002 se registraron cuatro años consecutivos de caída del PIB). El PIB por habitante se contrajo en los cuatro años un 8% (2,1% anual promedio). La disminución del ingreso promedio por habitante fue agravada por el deterioro de la distribución del ingreso, razón por la cual el indicador de bienestar se redujo en 11,1% (a una tasa promedio de 2,9% por año).

Los primeros dos años de este subperíodo se mantuvieron en línea, en lo que a la evolución del PIB se refiere, con lo que veía ocurriendo desde el año 2012. El PIB se contrajo 2,1% en 2016 pero aumentó 2,7% en 2017. En el acumulado de los dos años se verificó un aumento de 0,5% en el PIB pero una disminución de 1,6% en el PIB por habitante. Esta caída fue parcialmente atemperada por la mejora en la distribución del ingreso (el coeficiente de Gini del año 2017 fue 0,388, el mínimo de los 10 años analizados), de manera que el indicador de bienestar se redujo 1,4%.

El desequilibrio externo que condicionó la evolución de la economía en los cuatro años anteriores no solo siguió vigente, sino que incluso se agudizó. La combinación de un modesto crecimiento con el levantamiento de las restricciones que pesaban sobre el mercado de cambios y con un nivel relativamente bajo del tipo de cambio real se tradujo en una fuerte expansión de las importaciones de bienes y servicios, que crecieron 16,6% entre 2015 y 2017, mientras que las exportaciones aumentaron 5,9%. El incremento del déficit del comercio de bienes y servicios, sumado a la casi duplicación de los pagos netos en concepto de intereses externos, dio como resultado un incremento del déficit en cuenta corriente, que pasó del equivalente a 2,7% del PIB en 2015 a el 4,8% del PIB en 2017.

Por otra parte, el fuerte desequilibrio de las cuentas públicas heredado de la gestión anterior no fue corregido en los primeros años del gobierno de la alianza Cambiemos, aunque si cambió fue la forma de financiar el déficit, a favor de una declinante incidencia del financiamiento del BCRA y una participación creciente del financiamiento externo, aprovechando la reapertura del acceso a los mercados financieros internacionales que siguió a la cancelación de la deuda con los “holdouts”.

Gráfico 4

Fuente: Cetrángolo y Folgar (2020)

Como muestra el gráfico 4, en 2017 el desequilibrio primario se mantenía en el mismo nivel que en el 2015, pero el déficit global creció de 5,1% el PIB a 5,9% del PIB, por el peso de los pagos por intereses correspondientes a la nueva deuda contraída. Entre 2015 y 2017 la deuda externa del gobierno se duplicó, pasando de U$S 72.444 millones a U$S 141.783 millones. El ingreso de divisas por esta vía permitía, por un lado, financiar el déficit fiscal y, por otro, cubrir el desequilibrio de la cuenta corriente del balance de pagos e incrementar las reservas internacionales que pasaron en ese bienio de U$S 25.563 a U$S 55.055 millones.

En abril de 2018, la percepción de que los mercados internacionales no estaban dispuestos a mantener el flujo de financiamiento observado en 2016 y 2017 llevó al gobierno a solicitar un préstamo Stand-by al FMI. Como es habitual en este tipo de operaciones, para acceder a este préstamo el gobierno se comprometió a realizar un fuerte ajuste fiscal y a implementar una política monetaria contractiva, al tiempo que el deterioro de las expectativas repercutía sobre los mercados de activos presionando sobre las reservas internacionales y generando una elevada depreciación de la moneda.

Gráfico 5

Fuente: elaboración propia a partir de datos del BCRA

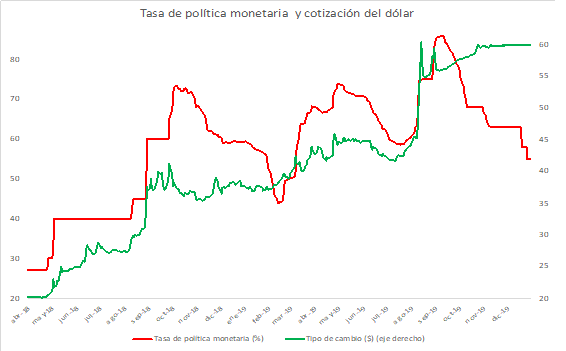

Como muestra el gráfico 5, entre abril de 2018 (primer acuerdo con el FMI) y octubre del mismo año, la tasa de política monetaria pasó de 27,25% anual a 73,52% anual. Al mismo tiempo, el tipo de cambio, que se ubicaba en $20 por dólar en abril de 2018, alcanzó un nivel máximo de $ 41,25 por dólar a fines de septiembre de ese año. Entre febrero y junio del año siguiente, una nueva escalada de la cotización del dólar elevó la cotización por encima de $45, lo que llevó al BCRA a endurecer nuevamente la política monetaria, supeditando su estrategia al objetivo de mantener la estabilidad del tipo de cambio. El último episodio de volatilidad cambiaria-financiera fue posterior a las elecciones PASO, cuando la tasa de política monetaria llegó a ubicarse por encima del 80% anual y el tipo de cambio se estabilizó por encima de los $60 por dólar.

Este escenario de creciente volatilidad e incertidumbre, acompañado por un fuerte sesgo negativo en la política fiscal y en la política monetaria, tuvo como consecuencia la caída de la actividad económica observada en los dos años finales del gobierno del presidente Macri. En 2019, adicionalmente, la contracción económica fue acompañada por una aceleración de la inflación que, impulsada por la depreciación de la moneda, alcanzó al 53,8.

Gráfico 6

Fuente: elaboración propia a partir de datos de INDEC

Los efectos de la caída del PIB sobre el mercado de trabajo fueron, como cabe esperar, muy negativos. El gráfico 6 muestra como fue aumentando de la tasa de desempleo a lo largo del cuatrienio, pero el deterioro de los indicadores laborales también se manifestó en un incremento de la subocupación (total y demandante), así como de la proporción de ocupados que se mostraban insatisfechos con su inserción laboral. Una conclusión similar se alcanza de la observación de los datos de empleo registrado que releva el Ministerio de Trabajo, que muestran una evolución negativa desde mediados de 2018 hasta fines de 2019.

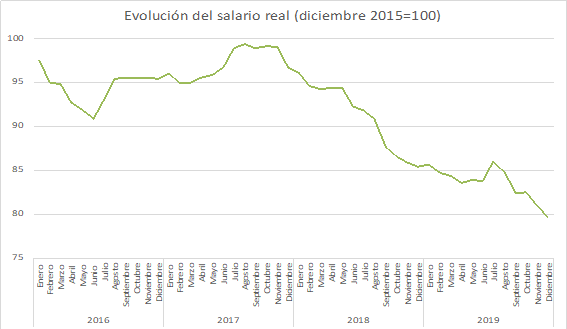

Por otra parte, tal como es característico de la economía argentina, la interacción devaluación-inflación generó una caída significativa del salario real. Como se puede ver en el gráfico 7, entre 2016 y 2019 los salarios reales se redujeron en 20,3%, pero la caída acumulada de los dos últimos años alcanzó a 17,5%.

En suma, la combinación del deterioro de los indicadores del mercado de trabajo y la caída del salario real, terminaron de configurar el cuadro descripto anteriormente, en el que la disminución del ingreso por habitante fue acompañada por un deterioro de la distribución del ingreso que acentuó la caída del indicador de bienestar que muestra el gráfico 1.

Gráfico 7

Fuente: elaboración propia a partir de datos de INDEC

Agotado el ciclo alcista de los precios de los productos básicos, que constituyen la mayor parte de las exportaciones argentinas, la economía volvió a enfrentarse con la dificultad crónica para generar las divisas que necesita para crecer de manera sostenida. La imposición del control de cambios primero y el endeudamiento externo después fueron intentos de superar o al menos administrar o demorar los efectos de esta restricción, pero en ambos casos el resultado fue fallido. De esta forma, la década termina con una economía estancada y un deterioro del nivel de vida y plantea el renovado desafío de diversificar e incrementar las exportaciones.

Al momento de escribir esta nota la Argentina está a las puertas de definir una renegociación de su deuda externa, de cuyo resultado dependerá la carga de intereses externos que la economía deberá enfrentar en los próximos años y condicionarán la disponibilidad de divisas para financiar el crecimiento. Al mismo tiempo, la economía mundial enfrenta el peligro de ingresar en una severa recesión por el impacto de la pandemia del coronavirus. Los alcances de la situación crítica que se plantea a nivel global impactarán tanto sobre el comercio internacional como sobre los mercados financieros, por lo que afectarán tanto la negociación de la deuda como la posibilidad de obtener divisas a partir de la generación de excedentes comerciales y de crecer, aumentando aun mas los desafíos que la política económica tiene por delante.

*Investigador del Instituto Interdisciplinario de Economía Política (IIEP-Baires) y Profesor Titular Interino de Macroeconomía 1 de la FCE-UBA.

Referencias bibliográficas

Cetrángolo, O.y J. Folgar (2020), “¿Qué nos dice el resultado fiscal “de Caja” del año 2019?”, Alquimias Económicas, febrero. (https://alquimiaseconomicas.com/2020/02/05/3040/#more-3040)

Gerchunoff P. y O. Kacef (2018), “¿Y ahora qué hacemos?” La economía política del kirchnerismo”, Desarrollo Económico, vol. 57, enero-abril.

Sen, A. (1976), “Real national income”, The Review of Economic Studies, vol. 43, febrero.

Zack, G., Daniel Schteingart y Federico Favata (2017), “Pobreza e indigencia en Argentina (2003-2017): construcción de una serie completa y metodológicamente homogénea”, Anales de la Asociación Argentina de Economía Política, LII Reunión Anual, noviembre. (https://aaep.org.ar/anales/works/works2017/zack_schteingart.pdf)

[1] Las circunstancias y las motivaciones de esta decisión se analizan en Gerchunoff y Kacef (2018).

[2] Ver Sen (1976).

[3] Ver Cetrángolo y Folgar (2020) (https://alquimiaseconomicas.com/2020/02/05/3040/#more-3040)

[4] El coeficiente de Gini correspondiente al año 2015 se supuso igual al del año 2013, lo cual representa una mejora respecto del 2014. Esta mejora sería resultante del crecimiento de la economía y de la evolución de la pobreza de acuerdo con las estimaciones de Zack y otros (2017). (https://aaep.org.ar/anales/works/works2017/zack_schteingart.pdf)

¡Muy interesante la nota, Osvaldo! No deja de llamar la atención el «comportamiento de manual» de la economía argentina durante este período. Un comentario sobre el gráfico 5. Como sabés, no soy experto en macroeconomía, pero me da la impresión que la supuesta relación tasa de interés-tipo de cambio no es tal. La tasa sube y el tipo de cambio también sube o se mantiene. El último tramo, cuando la tasa toca alrededor de 80% y comienza a bajar, el tipo de cambio se estabiliza.

¡Pido disculpas si mi ignorancia no me permitió comprender plenamente el gráfico!

Me gustaMe gusta