Por AFISPOP* en el IIEP

Desde el Área Fiscal y Políticas Públicas en el IIEP (AFISPOP) elaboramos mensualmente reportes fiscales de coyuntura donde se evalúa la situación de las cuentas públicas de la Argentina. El último reporte incluye un análisis del cierre anual de 2022 para las cuentas fiscales de la Nación, en base caja. Esta nota intenta reproducir los argumentos allí presentados incorporando un marco de mediano plazo, con el objeto de ubicar la situación coyuntural en una perspectiva más amplia. Resulta de especial interés en este caso, teniendo en cuenta que se está discutiendo la posibilidad de mejorar el funcionamiento de la economía en su conjunto y, en especial, la situación fiscal durante este año que estará signado por el proceso eleccionario y, a fin de año, el cambio de gobierno.

El cierre 2022 visto en perspectiva histórica

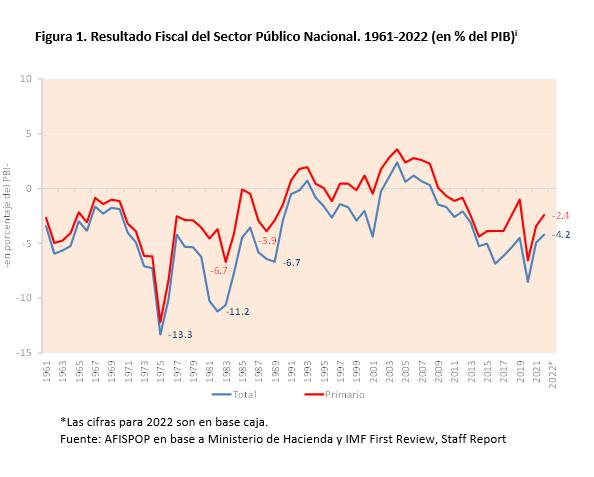

El Sector Público Nacional cerró el año 2022 con un déficit primario, en base caja, equivalente a 2,4% del PIB. En consecuencia, se ha logrado sobre cumplir levemente la meta anual acordada oportunamente con el FMI, lo que significa un alivio en términos del manejo de la crisis en el corto plazo, pero sigue mostrando una situación estructuralmente compleja.

Si bien es necesario esperar la cuenta de inversión del año para poner esta situación en perspectiva de largo plazo, atendiendo a las bondades de los esquemas en Base Caja como anticipo de los devengados (al menos para los resultados) es posible adelantar que el resultado financiero del año pasado ciertamente muestra una recomposición luego de los mayores desequilibrios registrados durante la pandemia. No obstante, apenas llega a aproximarse al desequilibrio registrado durante la crisis de principios de siglo y, a excepción de la última década, hay que remontarse a las crisis de fines de los años ochenta (hiperinflaciones) para encontrar desequilibrios financieros superiores al actual (Figura 1). Algo similar ocurre con el déficit primario del Sector Público Nacional que, aun cuando resulte inferior al registrado en los años 2014-18, hay que remontarse hasta las crisis con hiperinflación para encontrar períodos previos al 2012 con desequilibrios primarios mayores al actual.

Las principales fuentes de financiamiento neto en 2022 fueron la emisión de bonos y letras en el mercado local por 3% del PIB, los desembolsos del programa EFF con el FMI por 1% del PIB y los adelantos transitorios del Banco Central por 0,8% del PIB. En consecuencia, de cara al futuro inmediato, las metas (performáticas e indicativas) acordadas con el FMI aparecen tan necesarias como desafiantes, ya que apuntan a un sendero de reducción gradual del déficit primario hasta alcanzar el equilibrio en 2025 (-1,9% de PIB en 2023 y 0,9% del PIB en 2024).

¿En qué consistió el ajuste de cuentas durante 2022?

En 2022 se logró una reducción del déficit primario equivalente a 0,6% del PIB respecto al 2021 (-3.0% del PIB). Vale notar que el dato de 2022 incluye -en línea con lo acordado con el FMI- el ingreso de rentas de la propiedad provenientes de la emisión primaria de títulos públicos indexados a la inflación por el equivalente a 0,3% del PIB.[1] Esto es, sin considerar estos recursos, que típicamente debieran registrarse por debajo de la línea como una fuente de financiamiento, el déficit primario habría sido cercano a 2,7% del PIB. Eso indica, por un lado, que, durante el primer año del actual programa con el FMI, la meta anual de déficit fiscal primario (-2,5% del PIB) ha sido levemente sobre cumplida. Por otro lado, resulta significativo que el FMI haya aceptado aquella interpretación metodológica, lo que muestra la voluntad de esa institución de acompañar el proceso político de la Argentina sin dejar caer el programa. Sumando el pago de intereses, el déficit financiero alcanzó el equivalente a 4,2% del PIB. Así, la cuenta de intereses se amplió de 1,5% del PIB en 2021 a 1,8% del PIB en 2022, producto de mayores pagos de intereses al FMI y el incremento del stock de deuda en moneda local en los últimos años.

La reducción del déficit primario en 2022 estuvo principalmente liderada por menores gastos en subsidios y en prestaciones sociales, que más que compensaron el incremento del gasto de capital y la ausencia del Aporte Solidario, ocurrido en 2021. Las menores transferencias a CAMMESA (en parte producto de la segmentación tarifaria) y al Plan Gas, explicaron gran parte la reducción de la partida de subsidios (a la energía) que en su totalidad se redujeron 0,4% del PIB. En segundo lugar, el total de prestaciones sociales se contrajo en relación con el producto en 0,4 puntos porcentuales (pp), principalmente como resultado del actual mecanismo automático de indexación y la aceleración inflacionaria en la segunda mitad del año 2022. Vale mencionar que esto ocurrió aun considerando un amplio paquete de bonos extraordinarios (“no remunerativos”) para distintos grupos de beneficiarios (i.e. jubilados de menores ingresos, informales, monotributistas y adultos sin ingreso). El resto (0,5% del PIB) se compone de distintos ajustes discrecionales menores sobre la mayoría de las partidas presupuestarias, sensiblemente afectadas por la aceleración inflacionaria y el estricto manejo de caja. Por el contrario, solo dos ítems contribuyeron negativamente al resultado fiscal, esto es, expandiendo el déficit comparativo con 2021. En primer lugar, el gasto de capital del SPN, en base caja, se incrementó en 2022 y pasó de 1,4% del PIB en 2021 a 1,6% del PIB en 2022. En segundo lugar, el Aporte Solidario, que contribuyó con cerca de 0,4% del PIB en 2021, no estuvo presente en 2022, incrementado así el esfuerzo fiscal implícito durante el año pasado (Figura 2).

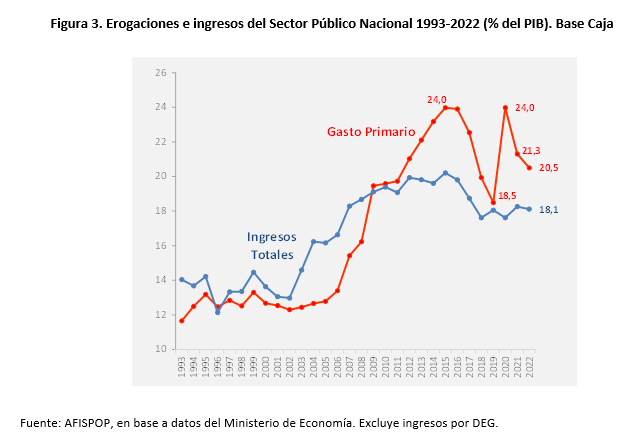

Como consecuencia de lo anterior, el gasto primario del SPN cerró el 2022 en un nivel equivalente a 20,5% del PIB, mientras que los ingresos totales llegaron a 18,1% del PIB, similar al registro de los últimos años (Figura 3). Luego de la remoción, en 2021, de los gastos extraordinarios por el COVID-19, en 2022 el gasto primario como porcentaje del PIB volvió a contraerse. Sin embargo, se encuentra todavía casi 2 pp del PIB por arriba del nivel de 2019, cuando se alcanzó un virtual balance primario (-0.4% del PIB).

Con el objeto de presentar una perspectiva histórica no tan extensa como la ofrecida en la sección anterior, la Figura 3 presenta la evolución de erogaciones y recursos de los esquemas en Base Caja desde 1993. Allí se vuelve a comprobar un dato que ilustra la magnitud del problema fiscal, que ya fuera explicado en publicaciones previas[2] : el salto sin precedentes del gasto público durante 2006-2015. A su vez, los ingresos, que parecen haber alcanzado su techo en 2015, se contrajeron en 2016/2017 (producto de reformas tributarias que implicaron menores ingresos al fisco) y se mantienen fluctuando alrededor de 18% del PIB en los últimos 5 años.

Una mirada a la estructura de gastos e ingresos durante 2022

Se pudo observar que durante el año 2022 el gasto primario como porcentaje del PIB volvió a niveles de 2018 y fue superior a los registrados antes del 2011. En esta oportunidad, ese nivel puede ser atribuido al continuo proceso de aceleración inflacionaria y al recorte de gastos típicamente menos rígidos. El primer punto por destacar, tal como lo muestra la Figura 4, es que, si bien el gasto en jubilaciones, pensiones y protección social de la población infantil (contributivo y no contributivo) sigue representando el grueso del gasto primario, se ha venido contrayendo casi sostenidamente desde 2017 a esta parte, pasando del pico de 12% del PIB al actual 10,3% del PIB. Allí la explicación proviene esencialmente de dos factores. El primero es indudablemente el proceso de aceleración inflacionaria ocurrido en estos años en que Argentina pasó (con vaivenes) de una inflación de 25% en 2017 a casi 95% en 2022. Dado el diseño de los distintos mecanismos de indexación (donde los indicadores utilizados recogen la información pasada con cierto rezago), toda aceleración inflacionaria reduce el valor real de las prestaciones en el corto plazo. Esta pérdida debiera ser compensada si el ritmo de la inflación cayera en algún momento. En segundo lugar, se deben considerar las interrupciones o modificaciones discrecionales en los diferentes mecanismos de ajuste. En este caso, cobra relevancia la suspensión de la ley de movilidad en 2020 y el consiguiente cambio en la fórmula de indexación que reforzaron el deterioro real de la masa de gastos atados a movilidad, a pesar de la repetida introducción de bonos extraordinarios para paliar el efecto negativo sobre los haberes.

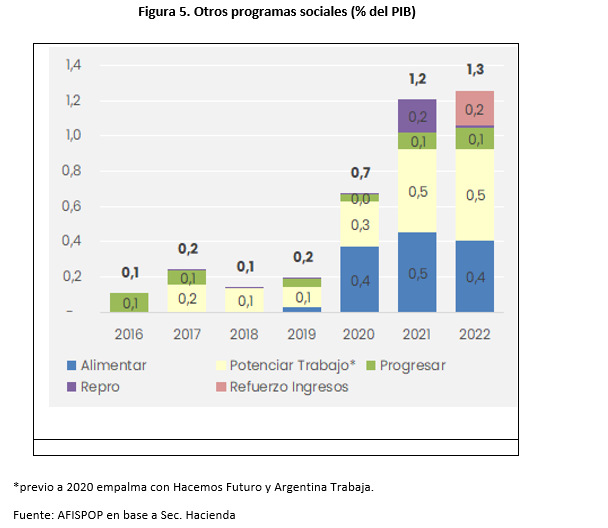

El segundo aspecto para destacar en relación con el resto de las partidas tiene que ver con la introducción de nuevos programas sociales y el crecimiento de otros ya existentes (Figura 5). Dejando de lado los programas de vigencia transitoria, estrictamente destinados a la emergencia del COVID-19 (i.e. ATP e IFE), la sumatoria de otros programas sociales como la Tarjeta Alimentar, Potenciar Trabajo, Progresar, Refuerzo de Ingresos y Repro, llegaron a representar en 2022 el equivalente a 1,3% del PIB. Independientemente de su eficacia y necesidad, lo cierto es que estos gastos se presentan como una nueva demanda social que atender por parte de un presupuesto público sensiblemente condicionado. Sin embargo, vale aclarar que estos gastos, a diferencia del resto de las prestaciones sociales, no han sido formalmente indexados, lo cual los hace relativamente menos rígidos que el resto.

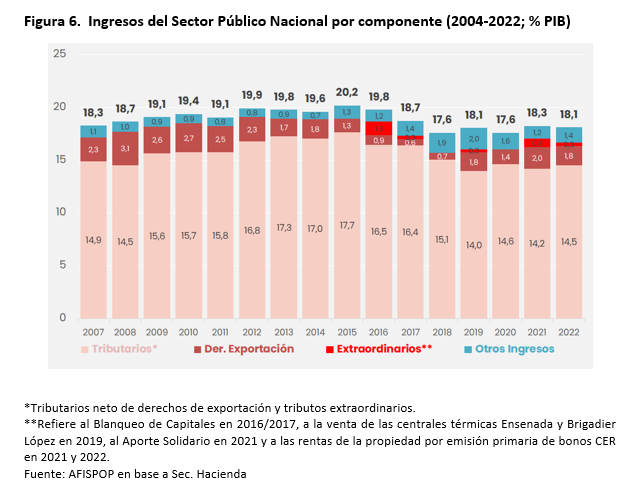

Por el lado de los ingresos, el estancamiento de los recursos tributarios hizo que la participación de ingresos extraordinarios y no tributarios haya sido cada vez más representativa. Los ingresos tributarios que recibe el SPN han seguido una tendencia declinante en los últimos años, por distintos factores. En primer lugar, las reformas tributarias de 2016/2017 que, en su mayoría, consistían en rebajas de alícuotas, implicaron una reducción de los recursos tributarios tradicionales. En segundo lugar, el fallo de la Corte Suprema de Justicia a finales de 2015 que implicó la suspensión de la retención del 15% de la masa coparticipable por parte de la Nación, también contribuyó a reducir la porción de ingresos tributarios que quedan en poder del SPN, en favor de los gobiernos provinciales. Si bien esto se dio de manera gradual entre 2016 y 2020, en total la Nación “devolvió” recursos automáticos a las provincias por un acumulado mayor a 1% del PIB.

En este contexto, el manejo de los recursos del SPN en los últimos años ha estado signado por la imposición de distintas medidas de carácter extraordinario. Haciendo un breve racconto desde 2016 a esta parte, se pueden destacar el Blanqueo de Capitales en 2016/2017, el registro de ingresos por la asignación de DEGs del FMI en 2021, el Aporte Solidario en ese mismo año, la importancia de las rentas de la propiedad producto de la emisión primaria de bonos CER en 2021 y 2022[3] -registradas por arriba de la línea-, las ventas de empresas públicas[4] y transferencias del FGS (Fondo de Garantía de Sostenibilidad) de la ANSES para financiar la Reparación Histórica en 2019, entre otros.

Por último, dada su relevancia, los Derechos de Exportación merecen una mención aparte, ya que también han sido estos años una fuente considerable de recursos que se vio afectada positiva y negativamente tanto por los constantes cambios normativos como por los shocks de precios internacionales, como se observa en la Figura 6. Recientemente se destaca el programa conocido como “dólar soja” que, si bien efectivamente incentivó a los exportadores a liquidar sus stocks permitiendo que el BCRA pueda recomponer sus reservas internacionales, tuvo naturalmente un costo sobre la hoja de balance del BCRA (y el Tesoro).[5]

2023 y después ¿encontraremos el rumbo?

Durante este año el cumplimiento de las metas trimestrales de déficit fiscal con el FMI seguirá siendo un desafío importante, en particular dado el contexto electoral y la incertidumbre (mayor aún) sobre el futuro. Luego de haber sobre cumplido la meta anual del 2022 (2,4% del PIB versus 2,5% del PIB), las metas trimestrales acumuladas en 2023 indican que el gobierno deberá acumular un déficit primario menor a 0,3% del PIB en marzo, 0,8% del PIB en junio, 1,4% del PIB en septiembre y 1,9% del PIB en los doce meses de 2023 (Figura 7). Esto implica un ajuste de 0,5% del PIB respecto al déficit de 2022. Sin embargo, descontando ciertos aspectos presentes en 2022 pero de difícil repetición en 2023 (i.e. “dólar soja”, rentas de propiedad por emisión de bonos CER, anticipo Ganancias), el verdadero esfuerzo fiscal debiera ser de, al menos, 1% del PIB.

Lo anterior no incluye -y por ende estará adicionalmente condicionado por- lo que ocurra con los gastos atados a la movilidad (i.e. menor inflación implicará mayores gastos reales) y los subsidios a la energía (aplicar o no aumentos tarifarios a lo largo del año electoral para contener estas partidas). De hecho, existen importantes dudas sobre la sostenibilidad en el tiempo de la actual configuración de tarifas y subsidios energéticos[6].

Por otro lado, el acceso al financiamiento en los meses recientes fue posible mediante un acortamiento de los plazos de los títulos públicos emitidos en el mercado, la oferta de bonos y letras atados a la inflación y vinculados a la evolución del tipo de cambio y una mayor participación del sector público. Los vencimientos en pesos para 2023 totalizan el equivalente a USD80.892 millones, incluyendo deuda ajustable por CER (21%), USD linked (4%), bonos duales con ajuste variable dependiendo de la evolución del CER y el tipo de cambio (22%), y en pesos sin ajuste (21%). Además, USD32.947 millones (41% de los vencimientos en pesos del año) vencen en el tercer trimestre del año, en un escenario de fuerte incertidumbre electoral.

Tal vez la imagen que mejor representa la política fiscal reciente sea la de un bote averiado que a la deriva se va sosteniendo con parches transitorios sobre los orificios y marineros tratando de sacar el agua excedente, con ayuda externa que, si bien evita el naufragio no hace más que ganar tiempo. Cuando el tiempo se acabe, la salida dependerá de que se logre encauzar el rumbo sin tener el agua al cuello. Hoy parece difícil imaginar ese rumbo.

*Área Fiscal y Políticas Públicas

[1] Se estima que en 2021 las rentas por emisión primaria de títulos públicos también aportaron un monto cercano a 0,3% del PIB (en 2021 no se detallaron explícitamente como en 2022).

[2] Véase, por ejemplo, http://fcece.org.ar/wp-content/uploads/informes/actualizacion-fiscal.pdf

[3] Estos recursos ya se registraban por encima de la línea previo a 2021 pero no eran montos relevantes,

[4] En 2019 se computaron ingresos extraordinarios por la venta de las centrales térmicas Ensenada-Barragán y Brigadier López por algo más de 30 mil millones de pesos.

[5] Vale mencionar que el costo para el BCRA de vender dólares al tipo de cambio oficial y comprar a un precio mayor para un sector de la economía, se compensó contablemente con la emisión de una Letra del Tesoro. En los hechos, el Tesoro no registró por arriba de la línea el subsidio otorgado a los productores, sino simplemente una fuente y aplicación financiera ad hoc para la Letra del Tesoro emitida al BCRA.

[6] En un reciente podcast sobre “Las deudas del sistema energético” para Nuevos Papeles, Alejandro Einstoss explica las razones por las que difícilmente pueda considerarse la situación actual como sostenible. Véase https://www.nuevospapeles.com/nota/alejandro-einstoss-las-deudas-ocultas-del-sistema-energetico