La evolución de las exportaciones argentinas en la última década: una mirada desagregada

Cuesta abajo en la rodada, ¿todas las piedras van para el mismo lado? Como es conocido, el desempeño exportador de la Argentina en la última década es decepcionante. En el caso de las exportaciones de bienes, apenas el pasado año se lograron superar

Por Andrés López*

Cuesta abajo en la rodada, ¿todas las piedras van para el mismo lado?

Como es conocido, el desempeño exportador de la Argentina en la última década es decepcionante. En el caso de las exportaciones de bienes, apenas el pasado año se lograron superar los niveles absolutos nominales de 2011 (en aquel año se exportaron casi USD 83 mil millones, mientras que entre enero y noviembre de 2022 ya se habían acumulado más de USD 82 mil millones). Pero aún esta evolución favorable del año previo se explica totalmente por el impacto de los mejores precios internacionales, ya que las cantidades exportadas bajaron un 1,4% en el citado período.

Mientras que entre 2011 y 2021 las exportaciones argentinas cayeron, siempre en valores nominales y de acuerdo a las cifras del INDEC, un 6%, a nivel global las exportaciones aumentaron en ese mismo período algo más de un 20% (cifras del Banco Mundial). Consecuentemente, la participación argentina en el comercio global cayó de un 0,46 a un 0,35% entre ambos años (también cayó la participación en el comercio de servicios basados en conocimiento, un tema del que hablamos el pasado año en una nota de este blog). A fines comparativos digamos que la participación de la Argentina en el PBI mundial es de 0,5% en términos corrientes y de 0,7% medida en paridad de poder adquisitivo, mientras que el país cuenta con aproximadamente 0,6% de la población global.

El propósito de esta nota es analizar cuan generalizada fue la caída de participación de la Argentina en el comercio global en el mencionado período y si existe algún patrón que distinga a los sectores que perdieron peso en el mercado internacional de aquellos que tuvieron ganancias de participación. En este sentido, la nota continúa una serie de artículos previos de este mismo blog en los cuales se han analizado algunas características de la dinámica exportadora argentina en el largo plazo[1].

Sobre metodología y datos (se escuchan bostezos)

Lamentablemente no podemos recurrir de forma directa a los datos de exportaciones, ya que en 2018, por razones vinculadas a la preservación del secreto estadístico, el INDEC cambió la forma de presentación de los datos de comercio exterior y, como consecuencia, el rubro 9999 (donde se agrupan operaciones que no se informan de forma desagregada por razones de confidencialidad) vio crecer abruptamente su peso en el total exportado. En la base COMTRADE pasó de menos de 2% en años previos a cerca de 20% a partir de 2018. Para el promedio 2018-2020 Argentina es el quinto país, entre 184 cubiertos en esa base, con mayor peso de dicho rubro en el total exportado, mientras que el promedio simple mundial es de menos de 3%. En la base INDEC, si se consulta a nivel de productos solamente, el peso del rubro en cuestión es mucho menor (5% en 2019 por ejemplo)[2], pero igualmente existe la discontinuidad mencionada y, por tanto, tampoco sería adecuado usar esa fuente de información para nuestros fines de comparación inter-temporal.

Y COMENTARIO AL PASAR PARA EL INDEC: si bien entendemos la preocupación por el secreto estadístico, debe haber seguramente modos de cubrir ese objetivo de modo que los usuarios de información de interés público puedan acceder a la data que requieran. Entre los países avanzados solo Australia se acerca a los valores de Argentina en materia de peso del rubro 9999; si bien en casos como EEUU, Finlandia o Dinamarca los valores respectivos también son altos (en torno al 10%), como dijimos recién el promedio mundial es de apenas 3% (sacando los outliers Qatar, Arabia Saudia y Albania es menor al 2%), lo cual sugiere que muchos institutos de estadística han logrado conciliar ambos objetivos. De aquí la amable petición, seguramente relevante para otras personas interesadas en temas de comercio exterior, de revisar la actual normativa que ha hecho engordar el peso del ítem 9999 ¡GRACIAS DE ANTEMANO INDEC!

Volviendo ahora al hilo de la nota, la alternativa a mano es usar datos “espejo”, esto es, información provista por los países importadores. Es esto lo que hicimos entonces, usando la mencionada base COMTRADE. Con esta metodología, la incidencia de la partida 9999 cae al 1% o menos y se mantiene bastante estable en el tiempo. A su vez, los cambios en el share del país en el comercio global, así calculados, son muy leves vis a vis los observados directamente con la data de exportaciones totales; en ambos casos la cifra de 2011 es 0,46%, mientras que para 2021 hay una diferencia pequeña, ya que contra el 0,35% antes mencionado, con la metodología “espejo” la participación argentina es de 0,36%.

En la base COMTRADE los datos de comercio se informan usando el llamado Sistema Armonizado (SA). Trabajamos con la desagregación a 4 dígitos de dicho Sistema, la cual contiene 1242 posiciones. Descartamos todas aquellas posiciones en las que la participación de la Argentina en 2011 y 2021 resultó inferior –en ambos años- al 0,1% del total mundial (como veremos, este grupo tiene una participación marginal en las exportaciones locales); también descartamos la mencionada partida 9999. Luego de esto, nos quedamos con 471 posiciones; incidentalmente, observemos que el país participa con menos del 0,1% del comercio global en más del 60% de las posiciones del universo arancelario, las cuales representaron en 2021 cerca del 52% del total comerciado medido en valores.

Los resultados

El cuadro 1 y el gráfico 1 muestran los resultados básicos del ejercicio planteado. Considerando las 471 posiciones mencionadas, la pérdida de participación se observó en 374 de ellas (79%), mientras que hubo ganancias de participación en otras 97 (21%). Vale comentar que las posiciones en las que Argentina perdió peso representaron el 41% del comercio mundial en 2021 y aquellas en las que avanzó apenas un 8%. En las posiciones arancelarias donde se ganó participación, las exportaciones crecieron en valores nominales un 89% (más de USD 12 mil millones). Del otro lado, en las posiciones en donde la Argentina retrocedió, la caída de las exportaciones llegó a USD 16 mil millones (24% menos que en 2011). Así, el primer grupo casi duplicó su peso en la canasta exportadora (de 17 a 33%), mientras que el segundo bajó de 80 a 65%.

Dentro del grupo de posiciones “ganadoras”, un 44% del crecimiento de las exportaciones se explica por un solo producto: maíz. Otro 32% es explicado por tres partidas: carne bovina congelada, crustáceos y energía eléctrica (alrededor de USD 1000 millones exportados a Brasil en 2021). Otras ocho partidas (moluscos, trigo, cebada, coque y otros residuos del petróleo, carbonatos, hormonas y prostaglandinas, ácidos y alcoholes grasos industriales y motores) con aumentos absolutos mayores a USD 100 millones contribuyen con otro 14%, con lo cual las 12 primeras posiciones en términos de aumentos nominales explican el 90% de las mayores exportaciones de este grupo.

El nivel de concentración de las pérdidas, en valores absolutos, dentro del grupo de las posiciones en donde la Argentina retrocedió en el mercado mundial es previsiblemente más bajo, dado el mucho mayor número de posiciones involucradas. Los diez rubros con mayores caídas nominales explican el 70% de las menores exportaciones de este grupo en 2021 vis a vis 2011. Estos rubros son, en orden descendente, automóviles, porotos de soja, cobre, petróleo, tubos de acero sin costura, autopartes, leche en polvo, manzanas y peras, gas natural y aceite de girasol.

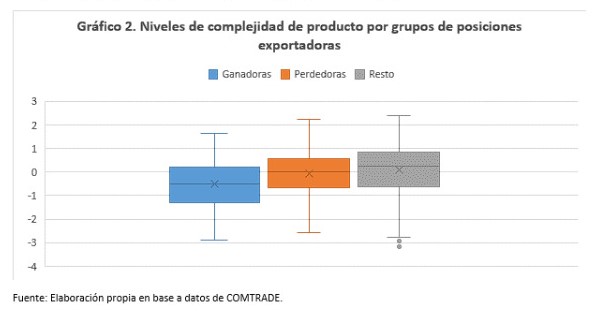

Vayamos ahora a la pregunta respecto de si existen patrones diferentes en la composición de los dos grupos de productos que venimos analizando. Para ello usamos el indicador de complejidad de productos (product complexity index) calculado según la metodología desarrollada por Hausmann, Hidalgo et al (2011) y disponible en el sitio Atlas of Economic Complexity. La complejidad de cada producto representa “the diversity and sophistication of the productive know-how required to produce a product. PCI is calculated based on how many other countries can produce the product and the economic complexity of those countries”. A su vez, la complejidad económica de un país es calculada según “how diversified and complex their export basket is. Countries that are home to a great diversity of productive know-how, particularly complex specialized know-how, are able to produce a great diversity of sophisticated products”. Como se observa, ambas medidas son mutuamente interdependientes y por tanto su cálculo se realiza de forma simultánea[3].

En el año 2020 (último dato disponible) el rango de valores del ranking de complejidad de productos iba desde -3,2 hasta 2,4 (el promedio es 0 por construcción). Para el grupo de productos en donde Argentina tuvo ganancias de participación en el comercio mundial el promedio simple del índice de complejidad es de -0,53; el 71% de las posiciones involucradas tienen niveles de complejidad negativos. En contraste, el grupo en donde Argentina cedió terreno tiene un promedio de -0,08 y el 49% de las posiciones tienen índices negativos. Para referencia, los productos excluidos del análisis –recordemos que son aquellos donde la Argentina participa con menos del 0,1% del comercio mundial- tienen un promedio de 0,11 en cuanto a su nivel de complejidad (ver Gráfico 2).

Esta evidencia va en línea con el hecho de que en el ranking de complejidad exportadora por país la Argentina pasó de ocupar el puesto 64 en 2011 al 72 en 2017 (en 2020 estaba en el puesto 75, pero debido a la discontinuidad en la presentación de los datos ya comentada hay que tomar con cautela la comparación). Similar retroceso se observa en un indicador alternativo desarrollado más recientemente con el mismo propósito de evaluar la complejidad exportadora de las economías, el Generalized Economic Complexity Index, en donde el país pasó entre 2011 y 2017 del puesto 55 al 67.

Algunas conclusiones e intuiciones

En suma, el retroceso de la Argentina en los mercados mundiales en la última década fue generalizado y abarcó partidas de mayor nivel de complejidad exportadora que la de aquellos rubros en donde el país ganó participación. A su vez, la Argentina participa marginalmente en un grupo amplio de mercados que en promedio exhiben mayores niveles de complejidad vis a vis aquellos en donde el país tiene un rol más relevante en el comercio global.

Hasta aquí la descripción de los resultados de un simple ejercicio comparativo. Explicar las razones de estos hallazgos sería motivo de un análisis más profundo. Tentativamente podríamos sugerir que el hecho de que la Argentina no tenga un rol relevante en los mercados en donde circulan bienes de mayor complejidad en cuanto a los conocimientos y capacidades requeridos para su producción puede obedecer a factores estructurales, en particular vinculados a dotación de recursos y geografía; el país está lejos de los principales hubs de comercio global en torno a los cuáles se articulan las cadenas de valor por donde circulan dichos bienes, y no puede ofrecer, a diferencias de otras naciones emergentes, salarios baratos que compensen los mayores costos de transporte. La política comercial y de integración, con una red de acuerdos comerciales muy poco densa y un relativamente débil sistema de apoyo a la exportación, el estado de la infraestructura física y los costos de logística tampoco ayudan en ese sentido.

En cuanto a la pérdida de posiciones (y de exportaciones en valores absolutos) en los mercados de relativo mayor nivel de complejidad, es factible que al menos en parte se expliquen por las consecuencias negativas de las medidas no arancelarias de restricción a las importaciones; un trabajo reciente de Bernini y García Lembergman, por ejemplo, muestra que dichas medidas tuvieron particularmente un impacto negativo sobre las exportaciones de bienes diferenciados. Esto, a su vez, obedece a que la competitividad en esos mercados es más desafiante y requiere entre otras cosas del acceso a insumos extranjeros que reúnan las condiciones requeridas de costo, prestaciones y calidad. Probablemente tampoco contribuyó la inestabilidad macroeconómica y regulatoria del período bajo análisis, ya que la entrada y permanencia en este tipo de mercados requieren que las firmas operen con visiones y estrategias de largo plazo cuya probabilidad de adopción decrece cuanto menor es la previsibilidad del ambiente en el que esas firmas se desenvuelven.

¿Y a mí que me importa?

Finalmente, ¿por qué debería importarnos esto? Los proponentes de los métodos para el estudio de la complejidad económica arriba mencionados argumentan que hay una relación entre dicha variable y los procesos de crecimiento de los países (o incluso, en algunos casos, sugieren la existencia de mecanismos de causalidad desde complejidad a potencial de crecimiento). A los fines de esta nota seremos agnósticos sobre estas relaciones. Podemos sugerir, sin embargo, dos factores que le pueden dar relevancia a los datos aquí presentados.

Por un lado, sabemos que recuperar posiciones perdidas en los mercados globales de bienes diferenciados y/o complejos lleva tiempo e insume nuevas inversiones por parte de las empresas, que solo se realizarán si existe un entorno local que favorezca e incentive dichas inversiones. Por otro lado, las tendencias descriptas en esta nota vienen presumiblemente asociadas a una mayor concentración de la canasta exportadora argentina; entre 2011 y 2017 (no usamos datos más recientes por la citada discontinuidad en la metodología de publicación de estadísticas de comercio) el índice de concentración de exportaciones, tal como lo calcula la UNCTAD, subió de 0,15 a 0,179. A su vez, esa mayor concentración va de la mano de un peso creciente de los complejos exportadores basados en recursos naturales; los cinco más relevantes entre dichos complejos (oleaginosos, cerealeros, bovinos, minería y petróleo y gas[4]) pasaron de presentar un 53,5 de las exportaciones en 2011 a un 67,6% en 2021 (cálculo basado en datos del INDEC).

El hecho de que las prácticas de observar el cielo, mirar mapas de disponibilidad de agua en el suelo y analizar los pronósticos meteorológicos estén consumiendo hoy el tiempo de los principales tomadores de decisión en el sector público y privado muestra los peligros potenciales derivados de la estructura y evolución de nuestra canasta exportadora. Como hemos mencionado en otra nota de este blog, estamos lejos de pensar que hay una “maldición” por exportar alimentos (o en general recursos naturales); sin embargo, como explicamos en dicha nota, hay evidencia que sugiere que una alta dependencia respecto de la exportación de dichos recursos puede generar problemas a nivel macro dada la mayor volatilidad de los precios de los commodities vis a vis los bienes industriales (además de otros impactos negativos que pueden emerger por el canal institucional u otros mecanismos).

Odol pregunta

A futuro las grandes esperanzas para “mover la aguja” de las exportaciones argentinas pasan en gran medida por sectores basados en recursos naturales, desde Vaca Muerta a la minería, sin dejar de lado las todavía enormes potencialidades del sector agropecuario. El futuro dirá si esas oportunidades serán aprovechadas (asumiendo además que los mercados internacionales juegan a favor en materia de demanda y precios) y, en consecuencia, el país da un salto exportador significativo. El futuro dirá también, en caso de que dicho salto exportador se produzca, si el marco de políticas e incentivos que emerja en ese nuevo escenario alentará la diversificación productiva y exportadora, o se profundizan las tendencias arriba descriptas. ¿Sonará esta canción? ¿O ésta?

* Director del Instituto Interdisciplinario de Economía Política (IIEP-BAIRES). Investigador Principal del CONICET..

[1] Ver, por ejemplo, https://alquimiaseconomicas.com/2021/04/05/cuesta-abajo-la-evolucion-de-largo-plazo-de-las-exportaciones-argentinas/, https://alquimiaseconomicas.com/2018/08/15/argentina-buscando-su-lugar-en-el-mundo/ y https://alquimiaseconomicas.com/2017/12/28/10-reflexiones-y-un-robo-sobre-apertura-e-integracion/

[2] La diferencia es que en COMTRADE la búsqueda es por producto-país de destino y en ese cruce el número de operaciones alcanzadas por la confidencialidad crece fuertemente.

[3] Para más detalles de la metodología ver https://atlas.cid.harvard.edu/glossary

[4] A los fines de nuestro cálculo no consideramos las exportaciones petroquímicas dentro del complejo petrolero, ni las siderúrgicas y de aluminio dentro del minero-metalífero.