Por Danilo Trupkin*

Debo confesar que, en los últimos años, cada vez que leo artículos que argumentan, tal como en este caso, algo así como «the mainstream view was wrong,» tiendo al desinterés. Más aún, si en el mismo artículo se argumenta también que la explicación al hecho en cuestión (la reciente crisis financiera global) se encuentra «fuera del alcance técnico y conceptual de la profesión». Entiendo que ambos argumentos forman parte de una estrategia tendiente a motivar el debate. Sin embargo, encuentro en el artículo una mera (auto) crítica sin propuestas. De aquí que me parece apropiado elaborar algunos comentarios al respecto. Dado mi sesgo hacia lo académico, enfatizaré en esta nota dicho costado.

Siempre me ha generado ruido la generalización caricaturesca de lo que se denomina «mainstream view» en la academia económica. Después de todo, ¿quiénes entran en esa categoría? Al parecer, para Olivier Blanchard, entraría una gran fracción de la academia macro de los EE.UU. encolumnada detrás del proyecto comenzado en los 70’s y 80’s por Robert Lucas (de Chicago), Edward Prescott (hoy en ASU y la Fed de Minneapolis), y Finn Kydland (hoy en UCSB), entre otros, y que formara las bases del marco teórico conocido actualmente como modelos DSGE («dynamic stochastic general equilibrium»).

Este tipo de modelos ha sido utilizado extensamente tanto por organismos internacionales como por la mayoría de los Bancos Centrales en el mundo. Asimismo, una parte importante de la academia los utiliza hoy día. Basta con solo revisar los últimos volúmenes de las revistas académicas más prestigiosas internacionalmente, para encontrar una gran cantidad de artículos con marco analítico DSGE, a nada más que 6 años de la crisis. Solo por citar un ejemplo, «Ambiguous Business Cycles,» de Cosmin Ilut and Martin Schneider, aparecido en American Economic Review de agosto último, se refiere precisamente al efecto de shocks de información negativa, capaces de replicar grandes recesiones en modelos DSGE.

De cualquier modo, me niego a creer que los economistas (e incluso aquellos que trabajamos con modelos del tipo DSGE) creímos alguna vez que el mundo se comportaba de forma benigna, tal como dice el autor. Después de todo, la visión sobre la cual se funda el marco DSGE (la llamada revolución de expectativas racionales), emerge justamente en los 70’s, periodo de alta volatilidad (tanto en precios, como en empleo y nivel de actividad).

Es cierto que la etapa conocida como Gran Moderación, iniciada a principios de los 80’s (más precisamente en 1984, como muestran, por ejemplo, McConnell y Perez-Quiros, 2000) impulsa este tipo de literatura, para algunos «Mickey Mouse models», por lo naive, para otros «Godzilla models», por la enorme cantidad de variables y la complejidad técnica que contemplan los modelos utilizados hoy día. De cualquier manera, más allá de los muchos defectos de este tipo de modelos, no olvidemos que su contribución fundamental ha sido la de racionalizar, a través de modelos dinámicos de equilibrio general, algunos hechos de la macroeconomía, especialmente las fluctuaciones económicas. Sabemos que este tipo de modelos no ha sido exitoso para explicar «corners» (así llama a las crisis el autor), sin embargo ha habido ciertamente avances en los últimos años con respecto a la integración de momentos normales con esquinas bajo este marco (ej., un artículo interesante de Bianchi, 2011).

En su aspecto formal, el modelo DSGE estándar integra la teoría neoclásica del crecimiento económico con la teoría de los ciclos, argumentando que las fluctuaciones macro son generadas por procesos estocásticos que gobiernan la dinámica de ciertos shocks que impactan sobre la economía — tecnológicos en sus inicios. Con origen en modelos de equilibrio competitivo, esta literatura se basa en la construcción de economías artificiales, cuyos parámetros de estructura son «calibrados» de modo de replicar las regularidades empíricas de los ciclos económicos. Este proceso de calibración, por cierto, requiere que los parámetros seleccionados fueran consistentes con las observaciones micro relevantes como, por ejemplo, aquellas del mercado de trabajo, del consumo, de la industria, entre otras. [1]

La literatura ha sido capaz de replicar (no sin defectos, claro está) tanto los ciclos de países desarrollados (ej., Kydland y Prescott, 1982) como también aquellos de países en desarrollo (ej., García-Cicco, Pancrazi, y Uribe, 2011); si bien los modelos que explican estas regularidades en ambos grupos de países difieren en su naturaleza. Por caso, la corriente que intenta reproducir los ciclos de países emergentes, en general, recurre a modelos DSGE con restricciones financieras internacionales, o ciclos que en realidad son la tendencia (ej., Aguiar y Gopinath, 2007).

La contribución esencial de la primera generación de modelos DSGE, en definitiva, fue explicar las regularidades cíclicas a través de modelos simples que mantenían la consistencia entre la macro y la micro. De hecho, las regularidades más relevantes replicadas por la literatura DSGE, a saber, que en los países desarrollados la volatilidad del consumo agregado es menor que la volatilidad del PIB, en tanto que la volatilidad de la inversión es (significativamente) mayor que ambas, se han mantenido después de la crisis. Por caso, las desviaciones estándar de los componentes cíclicos, con datos trimestrales de los EE.UU. pre-crisis (digamos, 1969-2007), han sido de 1.53% para el PIB, 1.25% para el consumo, y 6.57% para la inversión. Asimismo, las volatilidades post-crisis (2008-2014) han sido de 1.24% para el PIB, 0.97% para el consumo, y 7.80% para la inversión.[2]

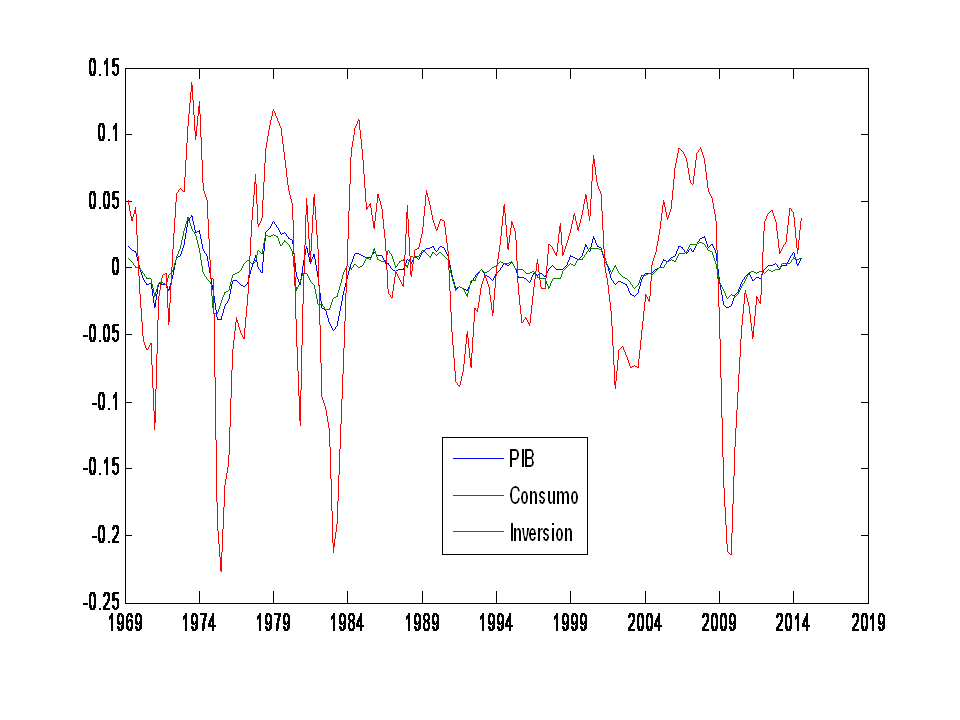

En definitiva, y más allá de la suba de la volatilidad de la inversión, observamos que el ranking de volatilidades se ha mantenido luego de la crisis. En particular, se ha conservado la propiedad de «consumption smoothing,» resultado estándar de la optimización intertemporal de modelos DSGE, y cualidad característica de las economías desarrolladas.[3] La Figura 1 muestra que las desviaciones cíclicas de los tres principales componentes del producto no han sido más pronunciadas, por caso, que aquellas de los 70’s o inicio de los 80’s. Si bien la caída de la inversión ha sido significativa durante la crisis, tampoco ha sido más amplia que en crisis relativamente recientes.

Figura 1: Componentes cíclicos reales de PIB, Consumo, e Inversión en EE.UU.

Fuente: BEA.

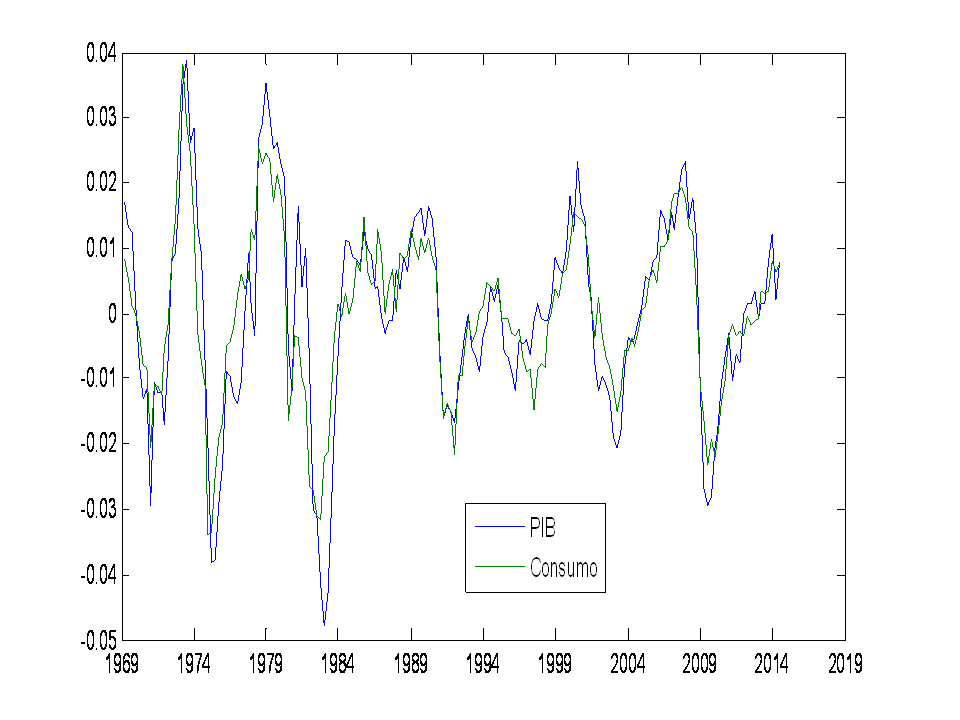

El patrón de consumo privado tampoco ha variado sustancialmente luego de la crisis de 2008, aún si lo comparamos con la recesión de 1991 (ver Figura 2). No quiero argumentar con esto que la última crisis financiera global no haya traído consecuencias graves para los EE.UU. y el mundo. Tampoco quisiera sumergirme en la discusión relacionada con que un componente de los resultados mostrados aquí tiene que ver también con estancamiento secular. Solo argumento que, después de todo, una parte importante de la contribución de la literatura DSGE, aún la de primera generación, mantiene su relevancia (al menos para tiempos relativamente normales, claro está).

Figura 2: Componentes cíclicos reales de PIB y Consumo en EE.UU.

Fuente: BEA.

Junto con Pepe Auernheimer (lamentablemente fallecido en 2010), de hecho, hemos elaborado un modelo DSGE que sirviera para explicar el comportamiento macro de los inventarios, y su relación con la utilización de la capacidad (los factores de producción), de modo de evaluar cuan sustitutos y/o complementarios son dependiendo del horizonte temporal. Tal modelo, en definitiva, puede ser utilizado para racionalizar el hecho que los inventarios y la utilización tanto del trabajo como del capital son sustitutos en el corto plazo, pero complementarios en el largo plazo. Y esto, más allá de si se atravesare una situación normal o de «esquina», ya que así es como se han comportado incluso en etapas de crisis (el efecto de potenciales asimetrías es, al menos en este aspecto, no significativo).

Debo destacar, sin embargo, que tanto Pepe como yo nunca creímos que este tipo de herramientas pudiera servir para explicar, de la misma manera, otros hechos macroeconómicos — como por ejemplo las crisis, consecuentes en todo caso con fallas de coordinación u otros factores no contemplados por modelos DSGE. De hecho, ambos creíamos que estos modelos enfatizaban excesivamente lo técnico, muchas veces en desmedro de lo esencial.

Quisiera destacar, nuevamente, que no todos los economistas en la academia de los EE.UU., incluso aquellos que podrían entrar en la categoría de «mainstream», tomaban una actitud benigna frente a las fluctuaciones económicas. Sin ir más lejos, un paper publicado en 2000 por Pepe Auernheimer, junto con García-Saltos (de hecho ha salido en el IMF Staff Papers; imagino que Blanchard sabrá de su existencia), estudiaba los problemas de deuda, los precios de los activos, y la posibilidad de «overborrowing», haciendo referencia directa a los EE.UU., alertando en ese sentido de posibles crisis del tipo de los países emergentes (en línea también con Bernanke, Gertler, y Gilchrist, 1999).

A modo de conclusión, creo en definitiva que tanto los conceptos como la técnica que pudieran explicar los tiempos normales así como aquellos de «esquinas oscuras» a que se refiere Blanchard están ciertamente al alcance de la profesión. Podría estar de acuerdo con que no contamos aún con teorías que integren ambos momentos. Pero, me pregunto, ¿por qué pedirle a un modelo que lo explique todo? Ciertamente, sabemos cuales son las fortalezas y debilidades de los modelos DSGE, así como sabemos cuales son las fortalezas y debilidades de otros modelos. Por ejemplo, se sabe que inicialmente los modelos de búsqueda en teoría monetaria (ej., Kiyotaki y Wright, 1989) han sido débiles, comparados con la literatura relacionada, para brindar implicancias simples de política monetaria. Es que, si bien ha habido avances en este último aspecto (ej., Lagos y Wright, 2005), su contribución fundamental ha sido la de brindar una teoría que explicare el rol del dinero como medio de cambio.

Todos aquellos que investigamos sabemos que la ciencia se construye, tal como las estructuras, ladrillo por ladrillo. Más ladrillos vendrán de modo que este edificio crezca. Mientras tanto, estoy convencido que los cimientos (puestos mucho tiempo antes que en los 70’s) están más firmes que nunca.

Lo anterior no invalida una advertencia que me parece adecuada a estas alturas, especialmente para los hacedores de política. ¡Usar DSGE responsablemente!

[1] Para los fines de esta nota, es irrelevante distinguir entre modelos DSGE del tipo New Keynesian o del tipo Real Business Cycle, ya que ambos comparten los mismos fundamentos (micro).

[2] Un patrón similar al de pre-crisis se mantiene si usamos toda la muestra, es decir 1969-2014.

[3] Naturalmente, podríamos conjeturar que el consumo privado pudo haber caído más durante la crisis si no fuera por la asistencia gubernamental de aquellos años (ej., la «American Recovery and Reinvestment Act» de 2009). Pero ello no invalida el hecho que el sector privado pudo mantener en parte sus niveles de consumo de largo plazo.

*Investigador del IIEP-UBA y del Conicet. Profesor de la maestría en Economía de la UBA.

Pareciera que Blanchard lo leyó Profesor.

https://piie.com/blogs/realtime-economic-issues-watch/need-different-classes-macroeconomic-models

Me gustaMe gusta