Por Eduardo Ariel Corso*

A lo largo de la historia los pueblos han adoptado los más variados objetos como dinero. Por ejemplo, en su libro Money Mischief: Episodes in Monetary History, Milton Friedman narra la experiencia de los habitantes de la isla de Yap (una de las islas Carolinas en la Micronesia), quienes supieron utilizar exitosamente grandes discos de piedra como dinero. Dado que la dimensión de estas piedras las hacía muy difícil de transportar, el caso resultó de particular interés para los historiadores monetarios. De lo que no existen dudas es que los habitantes de la isla de Yap consideraban a su dinero una excelente reserva de valor. ¿Sucede lo mismo con nuestra moneda? En la presente nota no me referiré a las posibilidades concretas de que una sociedad pueda utilizar arena como dinero. El título refiere a algunas de las consecuencias de que un Estado no logre que su moneda cumpla con el rol de ser una reserva de valor eficiente, perdiendo su poder de compra entre los dedos de los individuos que la posean.

En momentos en los que las familias y firmas aceleran la dolarización de sus activos, suele esgrimirse en la Argentina un argumento que peca del simplismo de toda explicación mono causal, y que más de una vez se lo ha resumido con la frase: los argentinos ahorran en dólares por motivos culturales.

Habitualmente la utilización de este argumento busca teñir con cierta irracionalidad compulsiva a los comportamientos de los individuos. El juicio subyacente tras esta aseveración podría interpretarse como: los argentinos ahorran en dólares aunque no tengan motivos fundados para hacerlo. Tras esta lógica, el desafío de las autoridades para modificar las decisiones financieras de las familias se torna en una tarea de cariz evangelizador: lograr que los individuos cambien de credo, y ahorren en pesos.

Aquellos que comulgan con esta premisa, olvidan un principio fundamental en finanzas. Las demandas de activos no dependen de lo que efectivamente pasa, sino de lo que los individuos esperan que suceda. La decisión de los individuos sobre que activo demandar para preservar el poder de compra de sus ahorros está indisolublemente ligada al retorno que esperan por los mismos respecto a la tasa de inflación –es decir, dependen del valor esperado de los retornos reales –. Adicionalmente, la decisión depende de los riesgos asociados con las tenencias de cada activo. Por ejemplo, activos con retornos esperados no muy altos, pueden resultar de todos modos atractivos si su riesgo es bajo. De la misma manera, activos cuyos retornos evidencian una elevada variabilidad, pueden resultar atractivos si presentan un marcado sesgo hacia los pagos positivos (sesgo a la derecha).

Ahora bien, ¿de que dependen las expectativas de los individuos sobre el retorno real de cada instrumento de ahorro? Un primer criterio para explorar esta pregunta es apelar a las vivencias. En efecto, las experiencias permanecen en nuestra memoria, condicionando nuestras expectativas.

El objetivo de esta nota es indagar sobre los supuestos motivos culturales de la demanda de dólares explorando la historia de los retornos reales de los principales activos elegidos por las familias argentinas como reserva de valor de su riqueza. El foco del análisis estará puesto en el ineficiente rol de reserva de valor desempeñado por los activos denominados en moneda local. Con este fin comenzaré describiendo las características de las series históricas de retornos reales. Posteriormente, me preguntaré qué nos dice la teoría de selección óptima de cartera en función de nuestra historia.

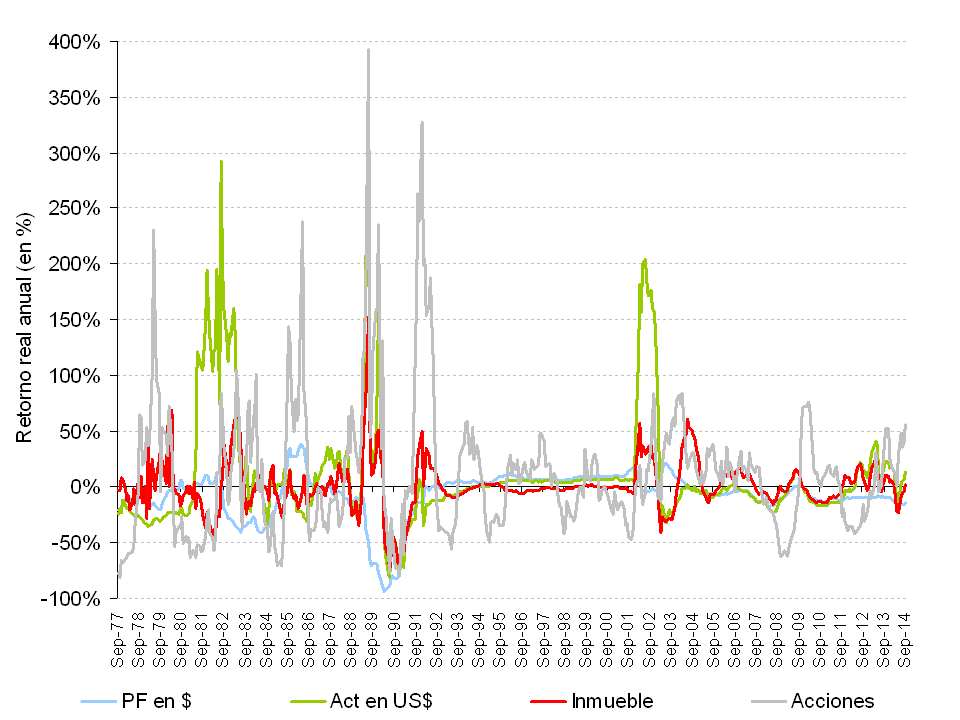

El análisis considera cuatro activos: un depósito a plazo fijo en moneda local, un activo externo denominado en dólares, acciones en el mercado local y un inmueble, este último pensado como una opción no financiera de reserva de valor[1]. El gráfico que se presenta a continuación muestra la evolución de los retornos reales anuales (es decir, el retorno de demandar un activo y mantenerlo durante un año en cartera, descontándole la tasa de inflación) entre septiembre de 1977 y septiembre de 2014.

Figura 1. Retornos reales anuales. Sept. 1977 – Sept. 2014

Fuente: Elaboración propia

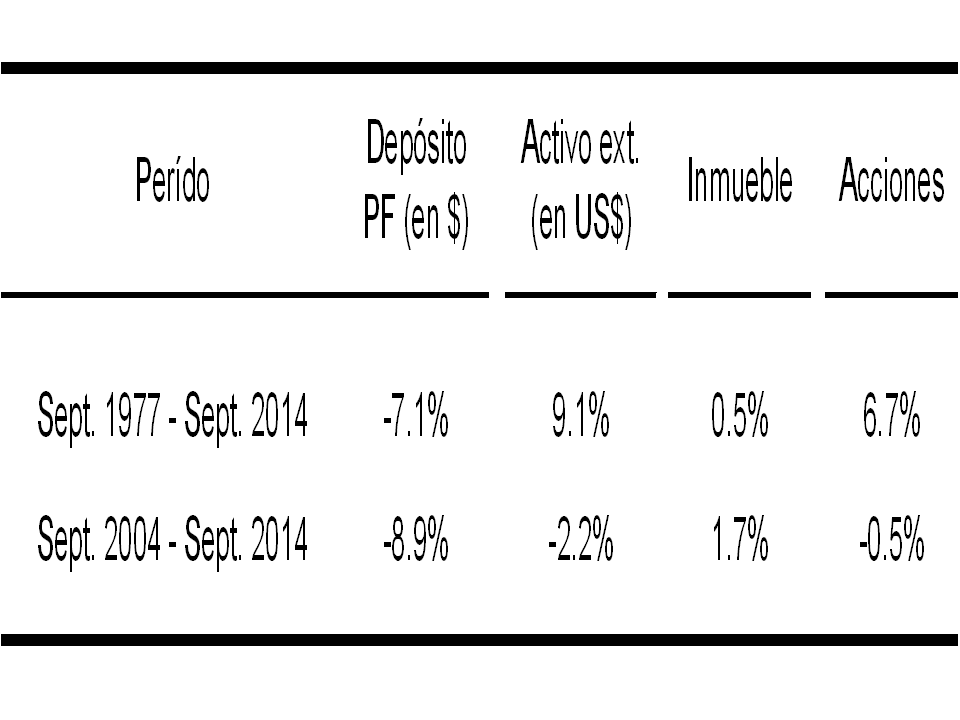

Un primer resultado que se desprende de las series es que el plazo fijo en moneda local evidenció el peor desempeño en términos de rendimientos entre todas las opciones consideradas –ver tabla 1. En promedio, la pérdida de poder de compra en términos de bienes para el período considerado fue del -7,1%.

En segundo lugar, la tenencia del activo externo experimentó el retorno real más elevado, del orden del 9,1% anual. La evolución de este retorno muestra un comportamiento particular. Durante períodos relativamente prolongados rinde retornos bajos, en torno de cero y negativos, pero cuando paga, paga mucho. En otras palabras, la distribución tiene un marcado sesgo hacia la derecha, lo que también resulta en una característica atractiva. Este comportamiento se debe a que el activo en dólares exhibe rendimientos elevados durante aquellas experiencias de shock devaluatorio, evento disruptivo recurrente en la historia monetaria argentina. Al respecto, esta opción de ahorro presenta un factor atractor adicional. Los eventos devaluatorios en argentina generalmente se desencadenan en contextos críticos, con caída del nivel de actividad. En este sentido, el activo externo actúa como un seguro contra la caída del ingreso laboral de los individuos.

En tercer lugar, los inmuebles presentan un retorno real anual promedio positivo, del orden del 0,5%. Debe tener en cuenta el lector que en el cómputo de este retorno se incorpora las expensas y el costo de escrituración. El retorno del 0,5% se incrementa significativamente a medida que el activo es mantenido en cartera por más años, dado que el costo de escrituración se licua a medida que se amplía el plazo de tenencia. Sin embargo, más allá de su retorno esperado, la característica adicional del inmueble que lo convierte en una reserva de valor particularmente atractiva es que la distribución de sus retornos reales presenta baja variabilidad, comportándose de manera relativamente estable a lo largo de las diversas etapas de la historia monetaria argentina. Se trata de una opción de ahorro de bajo riesgo relativo.

Tabla 1. Retornos reales promedio

Fuente: Elaboración propia.

Ahora bien, acceder a un inmueble como reserva de valor no es fácil. Al tratarse de un activo indivisible, se debe disponer de una riqueza inicial elevada. En una economía con bajos niveles de crédito hipotecario, y en donde los depósitos en moneda local no constituyen buenas reservas de ahorro, la indivisibilidad del inmueble genera una consecuencia crucial: Una demanda estructural de dólares por parte de aquellos individuos que quieren acumular sus ahorros con el objetivo de acceder en algún momento a su vivienda. En otras palabras, si bien en el corto plazo las tenencias de dólares y de inmuebles presentan cierto grado de sustitución, tienen una relación de complementariedad desde una perspectiva intertemporal.

Por último, las acciones también evidenciaron un retorno real anual promedio elevado, del orden del 6,7%. A pesar de ello, no constituyen una opción de ahorro significativa de las familias argentinas. Esto se debe principalmente a dos razones. En primer lugar, como puede observarse en la figura, si bien el retorno promedio es alto, la dispersión es muy elevada, tornándolo en una mala reserva de valor de largo plazo. A diferencia del activo externo, también acumula probabilidades altas en los retornos negativos (cola izquierda de la distribución). Por otro lado, los recurrentes cambios en los precios relativos característicos de la economía argentina durante el período analizado, desincentiva el desarrollo del mercado accionario del lado del oferente (la firma), que debe tomar la decisión de invertir en una economía con precios relativos inciertos.

Ahora bien, algún lector podría argumentar que para tomar su decisión de cartera, los individuos no miran tan atrás en el tiempo. En otras palabras, no necesariamente asignarían probabilidades positivas a que eventos disruptivos tales como los procesos hiperinflacionarios de fines de los años ochenta vuelvan a generarse en un futuro cercano. ¿Qué sucede entonces con el cómputo de los retornos reales si nos concentramos en un pasado más próximo? Tomemos, por ejemplo, la última década. La segunda fila de la tabla 1 muestra el promedio de los retornos reales anuales de los cuatro activos considerados para el período comprendido entre septiembre de 2004 y septiembre de 2014.

El elemento más destacado del cómputo de los retornos para este período es que el activo en moneda local vuelve a ser por lejos el de peor desempeño en términos de preservación del poder de compra, seguido de los activos externos, las acciones y los inmuebles. Este último es el único activo que experimentó retornos promedio positivos. El bajo desempeño del activo externo responde a la apreciación real experimentada hasta 2011. A partir de ese año su comportamiento cambia, evidenciando retornos reales marcadamente positivos.

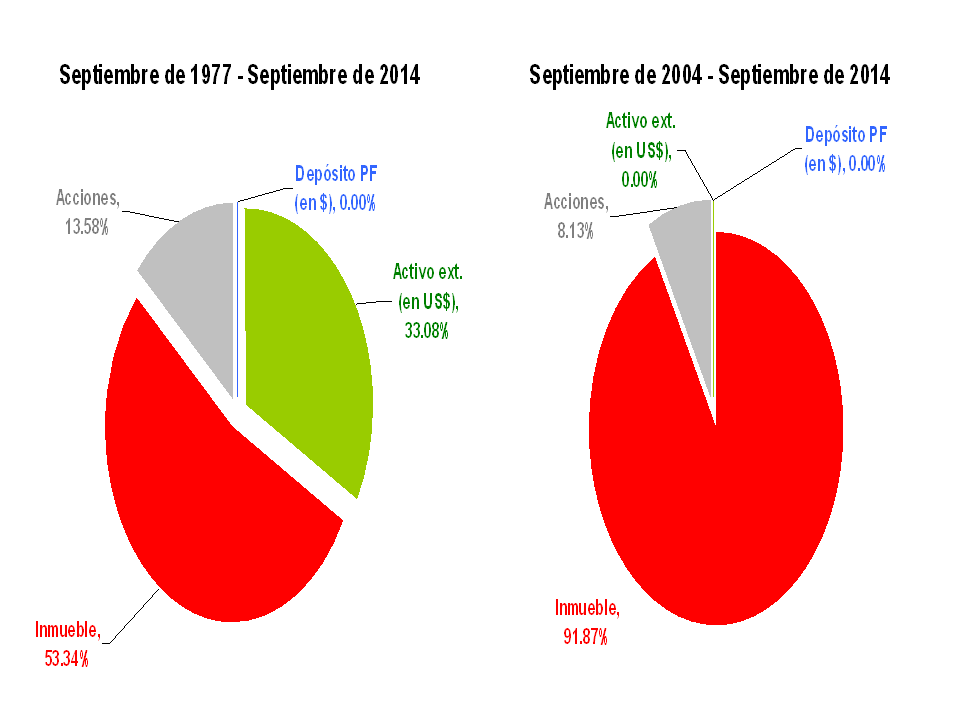

Ahora bien, ¿Qué tiene para decirnos la teoría de selección óptima de cartera sobre las demandas de activos de reserva de valor en función de nuestra historia? Los gráficos que se presentan a continuación muestran las demandas óptimas que resultan de aplicar un enfoque convencional de selección óptima de cartera a los datos correspondientes a ambos períodos[2].

Figura 2. Demandas óptimas de activos en función de nuestra historia

Fuente: Elaboración propia.

Un primer resultado que convalida el análisis previo es que en función de los períodos considerados los agentes no decidirían preservar su riqueza en depósitos a plazo fijo en moneda local. En otras palabras, este instrumento se encuentra estrictamente dominado por los restantes activos. En segundo lugar, el inmueble se erige como el mejor instrumento para preservar el poder de compra de la riqueza. En el caso del período completo, esto se debe principalmente a su bajo riesgo relativo. Para el período 2004-2014 resulta también relevante su elevado retorno relativo. Ahora bien, tal como se ha mencionado anteriormente, la demanda del inmueble conlleva una demanda complementaria de dólares en los períodos previos, para poder acumular la riqueza que requiere el acceso al mercado inmobiliario.

En base a la evidencia presentada anteriormente, se podría concluir que la búsqueda de opciones alternativas de reservas de valor (entre ellas los activos externos), no responde a motivos culturales alejados de razones económicas. Tiene como principal factor explicativo la crónica deficiencia de los activos denominados en moneda local para preservar el poder de compra de las familias.

Dejo para otra oportunidad analizar las razones por las cuales en uno de los períodos con mayor holgura macroeconómica de la historia económica argentina, las principales reservas de valor en moneda local volvieron a experimentar un desempeño deficiente, comparable al observado durante los años de disrupciones monetarias de la segunda mitad del siglo XX. Lo sorprendente es que muchas de las explicaciones (para nada mono causales) ya fueron descritas exhaustivamente en páginas pasadas de nuestra historia monetaria. Tal vez debamos plantear la existencia de cierto hechizo que se cierne sobre nuestro país. Aquel que no nos permite aprender de las experiencias pasadas. Lamentablemente, el conjuro para romperlo parece de muy difícil factura.

Mientras tanto, el Estado argentino continúa sin saldar una de las grandes cuentas pendientes desde mediados de la década del cuarenta. Lograr que el poder de compra de los instrumentos de ahorro denominados en moneda local no se escurra entre los dedos de las familias argentinas. En otras palabras, dejar de tener una moneda de arena.

[1] Un análisis similar para el caso de tres activos puede encontrarse en Burdisso, Corso y Katz (2013). Allí se describe la metodología para el cómputo de los retornos como así también las fuentes utilizadas.

[2] Las tenencias óptimas representadas surgen de maximizar la utilidad esperada del retorno de la cartera, suponiendo una función de utilidad exponencial negativa, con valores usuales de aversión al riesgo y asumiendo que el agente forma expectativas con la distribución muestral de los retornos de cada uno de los períodos considerados.

*Profesor de teoría monetaria y finanzas (UBA)

E-mail: eduacorso@gmail.com

Twitter: @eduacorso

Muy buena nota!!

Me gustaMe gusta

Muchas gracias Guillermo. Me alegra mucho que encuentres interesante la nota.

Me gustaMe gusta

seria interesante ver como dan las series actualizadas con datos a final del 2017

Me gustaMe gusta

excelente y esclarecedor trabajo. Debería ser traducido mediante un intenso «claim making activity» a la gente que no experimentó ni tomó conciencia de estas realidades veladas por mentiras escandalosas

Me gustaMe gusta