Por Ricardo Carciofi*

El título y contenido de esta nota se relaciona con un par de actividades que realizó la Facultad de Ciencias Económicas de la Universidad de Buenos Aires en el curso de este año. En el mes de agosto, invitado por la Fundación Techint, el Profesor Gary Gereffi [1] estuvo de visita en Argentina, dictó un Seminario en la citada Fundación y participó asimismo de un Taller organizado por el Departamento de Economía. Previamente, en el mes de Abril, en el marco de un Seminario organizado por el IIEP y el BID/INTAL, el Profesor José Antonio Ocampo participó como panelista y disertó sobre el escenario económico global y regional [2]. Como es sabido, el aporte académico de Gary Gereffi se ha centrado en el análisis de las cadenas globales de valor: sus estructuras de gobernanza, la dinámica y características según regiones y países, impactos económicos y de comercio exterior, entre otros. De hecho, el tema central de la presentación de Gereffi estuvo dirigido a indagar el potencial que ofrecen las cadenas de valor para economías de desarrollo intermedio, tal el caso de los países latinoamericanos [3]. Por su parte, la exposición de Ocampo puso acento sobre la difícil coyuntura comercial y financiera que atraviesa la región [4]. En el curso de la misma, y aludiendo a la caída de las cotizaciones de los principales productos de exportación de América Latina (AL), señalaba que, como regla general, el ciclo de precios de commodities exhibe una fase de 10 años de bonanza seguidos por 20 años de valores bajos y en caída [5]. Habida cuenta que ya hemos contabilizado la decena de años buenos, cabe esperar entonces el período desfavorable del ciclo y, consecuentemente, gestionar la política económica y la estrategia de desarrollo en ese nuevo contexto.

Con independencia del hecho si es acertado o no el pronóstico del Profesor Ocampo acerca de que nos aguardan 20 años de “vacas flacas”, es suficiente con observar lo ocurrido recientemente con el precio de las commodities y las proyecciones del Banco Mundial (Cuadro I). En 2015 las caídas de los productos básicos ha sido generalizada, aunque con importantes diferencias entre ellos. Es más, si los cálculos son acertados, no está prevista una recuperación en el año próximo. Los números ponen de manifiesto la conocida vulnerabilidad de la inserción internacional propia de los exportadores de commodities, grupo en el cual se inscribe Argentina y la mayor parte de los países de América del Sur. Además, los datos sirven para ilustrar la conveniencia de diversificar la canasta exportadora, si es que se pretende disminuir la exposición a la volatilidad de precios. La cuestión planteada se halla en el núcleo de la discusión sobre desarrollo productivo y la relación con la economía global que ha sido un tema recurrente en el debate latinoamericano de las últimas décadas. El propósito de esta nota es sustancialmente más acotado y ensaya una respuesta esquemática a la pregunta acerca de si las cadenas globales de valor representan una alternativa viable para superar esta restricción.

Las CGV como estrategia de desarrollo productivo

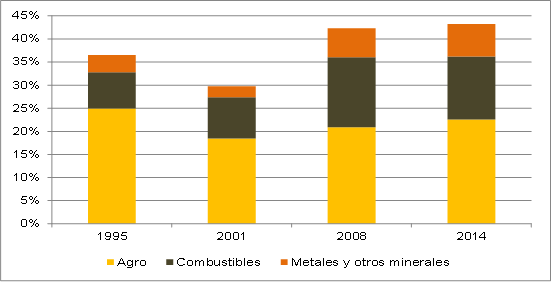

La concentración de AL en la exportación de productos básicos es un hecho destacado del comercio exterior de la región (Gráfico I). Es más, si se observa la trayectoria de los últimos 20 años se detecta una participación creciente –fenómeno denominado como “primarización”, aunque cabe advertir que esta evolución no es ajena a lo ocurrido en materia de precios. Cabe aclarar, no obstante, que este cuadro del conjunto regional consolida importantes diferencias según los países y sub-regiones. Se destaca, como excepción, el caso de México donde las manufacturas, canalizadas en este caso a través del NAFTA, representa casi 80% de los flujos de intercambio.

Si se desea atenuar la volatilidad resultante de las exportaciones de commodities y sus respectivos impactos en la economía doméstica, es obvio que de alguna manera la región debe buscar una inserción diferente en la economía global. Y esa alternativa parece provenir, en primer término, del universo de las manufacturas –algunos dirían, de algún subconjunto de las mismas –esto es, de aquellas que son pasibles de capturar por más tiempo rentas de innovación, que no están sujetas a obsolescencia rápida, y las que muestran mayor elasticidad ingreso. En segundo lugar, y no menos importante, también hay un espacio para los servicios. Estos últimos están llamados a ocupar un papel destacado, especialmente cuando los mismos suponen combinar trabajo de alta calificación, sea como prestaciones finales, o como insumos en la producción de las manufacturas. Sin embargo, AL tiene una doble dificultad para acceder a esta transformación. Por el lado de la manufactura, su participación en el comercio internacional es marginal frente a otras regiones -4.1 % frente al 34.4 % de las economías asiáticas [6]. Por el lado de los servicios, la región representa una fracción menor en los flujos globales (2,7 % en 2013) y son pocos los países que exportan servicios más intensivos en trabajo calificado [7]. Es decir que, en ambos casos, además del esfuerzo interno, se torna necesario ganar acceso a mercados. ¿Hay alguna posibilidad de acceder a una inserción internacional diferente?

La literatura de CGV ha venido a constatar un hecho: la fragmentación de la producción a escala internacional –offshoring y outsourcing – facilitada por las innovaciones de diseño, la plataforma que ofrecen las tecnologías de la información (TICs), la estandarización de productos y procesos y la existencia de fuertes economías de escala. Habida cuenta de esta organización de la producción, el comercio de productos finales es una parte menor del intercambio: los bienes semiterminados, partes e insumos constituyen el grueso del comercio. Esta es una de las razones que explican que el comercio mundial creciera en estos últimos años a tasas superiores al producto mundial. Desde el punto de vista económico, podría afirmarse que ya no se comercian bienes sino “valor agregado” cristalizado en distintos productos intermedios o finales (una fracción menor.) Esto ha dado en llamarse TiVA (trade in value added) [8].

Es por este camino y frente al dinamismo del TiVA y el hecho que éste expresa la organización de la producción en la era de la globalización –que algunos autores han llamado “hiper-globalización”[9], el análisis de las CGV ha mutado gradualmente desde el diagnóstico interpretativo a una estrategia de desarrollo[10]. Simplificando un poco los términos el argumento es que la fragmentación internacional de la producción no requiere, como en el pasado, la transformación de la estructura productiva necesaria para alcanzar una manufactura eficiente. La tarea luce así menos exigente. Se trata sólo de participar en eslabones productivos conectados internacionalmente. Se supone que la inserción en estas nuevas corrientes del comercio habrá de traer efectos positivos para el resto de la economía doméstica. De ahí, que la clave para los países en desarrollo, especialmente para aquellos que han llegado tarde a la madurez industrial es vincularse y formar parte de las CGV.

¿Por qué la pertenencia a las CGV o, más generalmente, la participación activa en el TiVA habría de redituar beneficios hacia el resto de la economía interna? Primero, porque no es necesario esperar la maduración entre el diseño de un paquete de medidas de protección y el posicionamiento del país en determinados bienes finales. Esta es una inversión costosa y donde no hay certezas en el punto de llegada. En cambio, se argumenta, la apuesta a los eslabones de una CGV es menos riesgosa y más diversa: la canasta sujeta a comercio es más amplia y por ende hay más alternativas de especialización y ventajas que ofrecer. Segundo, la incorporación de tecnología de punta está asegurada por cuanto las cadenas están organizadas por firmas líderes que operan a escala global. Tercero, el esfuerzo de aprendizaje está limitado y acotado a los eslabones de pertenencia. Obviamente, se advierten los desafíos. Así, por ejemplo, se reconoce que la capacidad de derrame está estrechamente vinculada a la madurez de la estructura productiva en la cual se insertan. Esto no solo es aplicable a las manufacturas sino también a los servicios. De esta forma, si bien se trata de ventajas específicas para sectores determinados, las economías externas de escala están presentes y operando. Asimismo, se procura ubicar espacios de participación de la economía doméstica en el TiVA que no sean fácilmente desafiables por otros competidores. Es decir, se reconoce que esta globalización productiva es esencialmente “footloose” y que la localización de la inversión está sujeta a permanente revisión, toda vez que el principal actor del proceso –las corporaciones- operan a escala global. Sopesando uno y otro elemento, la estrategia consiste en crear el espacio para la participación en las CGV procurando maximizar el impacto interno de las mismas. En una palabra, se trata de hacer políticas de transformación productiva para las condiciones que ofrece una economía globalizada.

CGV y la política comercial

Habida cuenta del planteo, cabe preguntarse si los países de AL están en condiciones de participar exitosamente en las CGV. Parece bastante obvio que la diversificación de la producción y la agregación de valor en bienes y servicios debe vincularse con aquellas actividades que operan competitivamente y donde hay ventajas comparativas reveladas –esto es, aquellas asociadas a los recursos naturales. Es allí donde deberían ubicarse los espacios para las inversiones y donde serían más redituables los apoyos a través de distintos instrumentos de política. Este es particularmente el caso de América del Sur, donde los bienes intermedios básicos y los semielaborados superan el 65 % de las exportaciones dirigidas a mercados extra-regionales [11]. De esta manera se irían creando las condiciones para la participación en las CGV. No es necesario aclarar que las condiciones e instrumentos de políticas de desarrollo productivos son específicos y singulares a cada economía y cada situación [12]. De hecho, la cuestión no es sencilla y existe una abundante literatura dedicada al debate sobre el tema.

Pero más allá de lo anterior, la política comercial desempeña un papel importante. Más aún, los acelerados cambios en esta materia establecen límites a las herramientas e instrumentos que pueden aplicarse al desarrollo productivo. Las negociaciones comerciales de reciente generación contrastan con el poco progreso del plano multilateral desde el lanzamiento de la ronda de Doha. Los nuevos acuerdos regionales de comercio (ACR) han ido más allá de las disciplinas negociadas en la OMC. Además de las tarifas, el foco ha sido puesto adicionalmente en otras materias: propiedad intelectual, compras gubernamentales, comercio de servicios en sus diversas modalidades, estándares laborales y ambientales, entre otros. Asimismo, sea en el marco de los ACR o por fuera de ellos, son prioritarios los arreglos en materia de facilitación comercial (aduanas) así como los aspectos de logística, infraestructura y costo de transporte. El reciente Mega-acuerdo de los países del Pacífico es una expresión potenciada de lo señalado arriba.

Una rápida recorrida de AL atendiendo a cuál ha sido la participación de los países en esta nueva generación de ACRs revela un panorama marcadamente diferenciado. De una parte, se ubican los países que participan de la Alianza del Pacífico –México, Chile, Perú y Colombia, a los que se suman también América Central y Panamá, que han establecido firmes lazos con EEUU y la Unión Europea. En el otro extremo se ubica el MERCOSUR: el bloque no ha podido establecer ningún entendimiento con mercados de relevancia. Es más, el único ACR que ha venido negociando MERCOSUR ha sido con la UE y después de más de 20 años de tratativas no ha podido ser concluido [13]. En cierta manera esta situación no es ajena al hecho que los países del bloque muestran una estructura productiva más diversificada. Si bien predominan las exportaciones de origen agropecuario hacia destinos extra-regionales, también están presentes las manufacturas de baja y mediana tecnología [14].

Comparando uno y otro grupo de países –los que han participado en ACRs de nueva generación y los que no lo han hecho- el panorama que arroja AL conlleva un mensaje de alerta acerca del potencial de las CGV como camino al desarrollo productivo y nueva inserción internacional. El grupo de países que ha seguido una estrategia comercial activa y de múltiples acuerdos, no ha podido hasta ahora beneficiarse decididamente de la participación en las CGV. En tal sentido, es ilustrativo señalar que Chile aún concentra 65% de sus exportaciones en rubros de producción primaria –metales, agricultura, madera-, a pesar de haber desplegado una activa estrategia comercial y de apertura, y que envuelve a socios de economías maduras y de elevado nivel de desarrollo tecnológico y productivo. Por otro lado, si se considera al principal exportador de manufacturas de AL –México- se observa que casi la mitad de las mismas corresponde a valor agregado extranjero. Estos datos contrastan con la situación del MERCOSUR: el valor agregado de fuente nacional en las ventas de manufactura suma 82% en Argentina y 85% en Brasil.[15] O sea, los datos de TiVA señalan que los ACR han sido efectivos para el mayor intercambio, pero no necesariamente para la incorporación de trabajo local.

A su vez, el MERCOSUR enfrenta el dilema de cómo abrir y acceder a nuevos mercados, al tiempo que debe negociar disciplinas que afectan sus intereses defensivos. Parece difícil imaginar una modernización de las actividades productivas, aún de las más eficientes, sin una participación eficaz en este tipo de estrategias. Para uno y otro grupo de países, el desafío no es menor si se tiene en cuenta que son economías con una significativa heterogeneidad de su estructura productiva –donde se entremezclan sectores de alta y baja productividad. Como es sabido, estas diferencias tienen su correlato en la fragmentación del empleo, las diferencias salariales y la informalidad laboral.

A modo de conclusión

En síntesis, la región se confronta a un doble desafío. Para los países que se han sumado a los ACRs resta aún probar que disponen de la capacidad y el espacio de políticas domésticas para complementar la estrategia comercial. De otra parte, el MERCOSUR confronta la necesidad de cómo participar en el nuevo escenario global al tiempo que moderniza su estructura productiva. Parece difícil concretar este objetivo si no se negocian nuevos acuerdos. Una dificultad no menor es que la mayor parte de la “letra” ya está escrita y que existen precedentes. Las soluciones no son obvias. El acercamiento entre la AP y el MERCOSUR y la profundización de la integración económica intra-bloque aparecen en la frontera de lo que resulta factible. Pero es insuficiente. Al mismo tiempo, es necesario apoyar una transformación productiva que, más tarde o más temprano, deberá ganar en competitividad para ampliar el espacio en terceros mercados.

Cuadro 1. Productos básicos de exportación: Índices de precios nominales, 2010-2014 y proyección (2015-2016) (2010=100)

Gráfico I. Composición de las exportaciones de ALC: Importancia de los RRNN y sus derivados (participación en porcentaje)

Fuente: Carciofi, R. y Gayá, R. El comercio exterior de América Latina: aspectos salientes de su desempeño reciente desde la creación de la OMC, en Delich, V et al editores, 20 Años de la OMC: una perspectiva desde latinoamérica, de próxima publicación.

*Ricardo Carciofi, IIEP- BAIRES (UBA-CONICET). Master en Desarrollo, Universidad de Sussex, Inglaterra y Estudios de Doctorado en la misma Universidad. Licenciado en Economía, UBA. Entre 2005 y 2013 ha sido Director del Instituto para la Integración de América Latina y el Caribe, INTAL, en el Banco Interamericano de Desarrollo, BID. Anteriormente se desempeñó como Asesor Regional de la Comisión Económica para América Latina en Santiago de Chile y estuvo a cargo de la División de Desarrollo Económico de la CEPAL.Es consultor del BID, las Naciones Unidas y ha realizado trabajos de asesoría a gobiernos de América Latina.

[1] Duke University, Durham, North Carolina.

[2] University of Columbia, New York y Universidad de Los Andes, Colombia.

[3] Gereffi, G. Cadenas globales de valor: El hub del Sudeste Asiático y las posibilidades de participación de América latina, en La Transición Económica China y su Impacto en América Latina, XI Seminario Internacional, Boletín Informativo de Techint, 27 Agosto 2015.

[4] Ocampo, J.A., América Latina frente a la incertidumbre económica mundial, en Estrategias para la inserción externa: Los desafíos del escenario global para la región, Serie de Seminarios Internacionales en el 50 Aniversario del INTAL, FCE, Universidad de Buenos Aires, 24 de Abril 2015.

[5] Véase, Erten, B. y Ocampo, J.A., Super-cycles of commodity prices since the mid nineteenth century. DESA Working Paper No. 10, February 2012.

[6] Cortez, A. y Arda, M. Global trade rules for supporting development in the post-2015 era. CDP Background Paper No. 19. United Nations, Department of Economic and Social Affairs, Setiembre 2014.

[7] Lopez, A. et al. La exportación de servicios basados en el conocimiento, Revista de la CEPAL No. 113, Julio 2014.

[8] Ahamad, N., Estimating trade in value added terms, en Global, en Elms, D. y Low, P. editores, Global Value Chains in a Changing World, WTO, Fung Global Institute y Temasek Foundation Center for Trade and Negotiations, Ginebra, 2013

[9] Subramanian, A. y Kessler, M. The hyperglobalization of trade and its future. Working Paper 13-6. Peterson Institute for International Economics. Julio 2013.

[10] Baldwin, R. Global supply chains: why they emerged, why they matter, and where they are going, en Global, en Elms, D. y Low, P. editores, Global Value Chains in a Changing World, WTO, Fung Global Institute y Temasek Foundation Center for Trade and Negotiations, Ginebra, 2013.

[11] CEPAL, Panorama de la Inserción Internacional de América Latina, 2014.

[12] Rodrik, Dani. The Globalization Paradox. Norton, 2011.

[13] Makuc, Adrián; Duhalde, Gabriela y Rozemberg, Ricardo. 2015. La Negociación MERCOSUR–Unión Europea. A veinte Años del Acuerdo Marco de Cooperación: Quo Vadis? IDB-TN 841. Buenos Aires, BID-INTAL. Agosto

[14] Gayá, Romina y Michalczewsky, Kathia. 2014. El comercio intrarregional sudame- ricano: Patrón exportador y flujos intraindustriales. IDB-TN 583. Buenos Aires, BID- INTAL.

[15] OECD-OMC. Valor agregado extranjero en las exportaciones de manufacturas. Dataset Trade in Value Added. OECD Stat