Por Eduardo Ariel Corso*

La experiencia monetaria de la Argentina durante los tres gobiernos kirchneristas presenta dos novedades fundamentales. La primera ocurrió hace ya más de diez años, y consistió en la extraordinaria holgura para el manejo de la política monetaria de la que gozó la economía durante el gobierno de Néstor Kichner. La segunda, fue la posterior capacidad de generar –en ausencia de los condicionantes estructurales históricos de la Argentina– restricciones autoinfligidas, que colocaron a la economía en una dinámica monetaria insostenible. ¿En qué consistieron tales restricciones autoinfligidas?

Para ponerlas de relieve, repasemos algunos de los condicionantes de la política monetaria más representativos de nuestra historia. Nos alcanza con retrotraernos al período que siguió a la crisis de la Tablita de comienzos de 1981. Se denomina “tablita” a la política cambiaria establecida a partir de diciembre de 1978, consistente en pre-anunciar la evolución futura del tipo de cambio según una pauta de ajustes decrecientes. A partir de su crisis, los déficits fiscales y de cuenta corriente adoptaron un carácter estructural, como consecuencia fundamentalmente del enorme peso de los intereses de la deuda pública. Restringido el acceso al financiamiento externo, y frente a una creciente percepción de insolvencia generada por el elevado nivel de endeudamiento y la trayectoria fiscal insostenible, el mercado primario local de deuda pública devino exiguo. En consecuencia, el financiamiento al sector público dependió inexorablemente del señoreaje (la emisión de dinero). La aceleración inflacionaria resultante volvió a atentar, esta vez vía los retornos reales de los títulos, sobre el tamaño del mercado primario de deuda pública. A esta configuración la denominaré esquema de dominancia fiscal “pura” de la política monetaria. Es decir, todo objetivo posible de la política monetaria queda dominado por un único objetivo que consiste en garantizar el cumplimiento de las necesidades de financiamiento del sector público.

La experiencia argentina de los últimos diez años lejos está de un esquema “puro” de dominancia fiscal. Sin embargo, presenta elementos que configuraron un esquema que podemos llamar de “cuasi” dominancia, con profundas consecuencias negativas tanto reales como nominales. La configuración de este esquema descansa sobre una dominancia de carácter político, que consta de dos elementos. En primer lugar, una dinámica fiscal insostenible. El resultado financiero del sector público pasó de un superávit del orden del 2,0% del PIB en 2005 a un déficit en torno de 6,0% a diciembre de 2015. Es decir, un deterioro de alrededor de 8% del PIB en 10 años. El segundo elemento consiste en la decisión de que esta dinámica fiscal se desenvolviera por un período prolongado de tiempo en simultáneo con una política de “desendeudamiento”, –no en términos nominales, sino como porcentaje del PBI–. Es decir, las autoridades políticas de la Argentina optaron a lo largo de la última década por financiar una dinámica fiscal insostenible principalmente con señoreaje. El criterio económico que subyace tras la decisión de combinar ambos elementos es una incógnita, pero sus consecuencias están a la vista.

En el gráfico 1 se muestra la evolución del resultado financiero del sector público nacional junto a la porción de la expansión de la base monetaria por motivo de operaciones con el sector público.

Gráfico N°1. Efecto monetario de las operaciones con el sector público (flujo acumulado 12 meses) y resultado financiero del sector público nacional (flujo acumulado 12 meses). Ambas series como % del PIB.

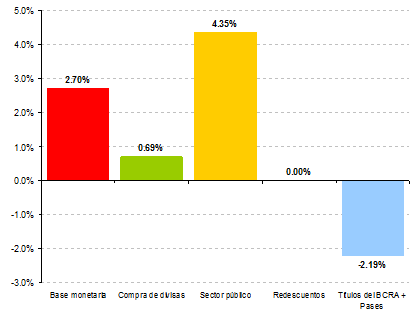

Como puede observarse, el esquema de “cuasi” dominancia fiscal de la política monetaria se consolidó durante el año 2010. A partir de ahí, el financiamiento al tesoro se erigió como el principal factor de expansión de la base monetaria, modificando por completo la dinámica relativa de los factores explicativos observados hasta entonces. El gráfico 2 muestra su evolución en el 2005, año representativo del período previo a la configuración del esquema de “cuasi” dominancia fiscal. La holgura para el manejo monetario era evidente.

Gráfico N°2. Factores de variación de la base monetaria flujos acumulados 12 meses, a diciembre de 2005 (% del PIB)

Como puede observarse, la intervención compradora en el mercado de cambios por parte del banco central constituía el principal factor de expansión. Para contrarrestar los efectos monetarios de esta intervención cambiaria, el banco central mantuvo una activa política de esterilización colocando letras como así también pases pasivos.

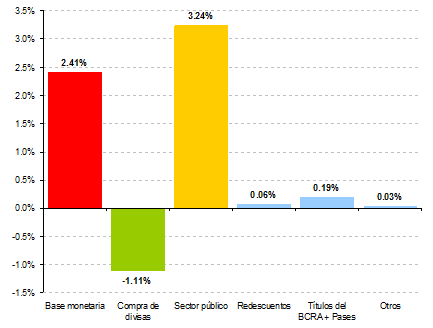

El gráfico 3 presenta una vez más la evolución de los factores de expansión de la base monetaria, pero a diciembre de 2013, ya avanzado el esquema de cuasi dominancia fiscal.

Gráfico N°3. Factores de variación de la base monetaria flujos acumulados 12 meses, a diciembre de 2013 (% del PIB)

En este caso, el financiamiento al tesoro se erige como el componente dominante de la expansión de la base monetaria. Por otro lado, la salida de capitales ya constituía un factor de contracción (con la consecuente caída de reservas), a la vez que la necesitad de financiarse con señoreaje había revertido el flujo esterilizante. ¿Qué enseñanzas nos ha dejado la consolidación de este esquema?

Lamentablemente ninguna. De hecho, más que enseñanzas se trata de corroboraciones de regularidades conocidas. Para comprenderlas, volvamos al período comprendido entre los años 2005 y 2008. Una interesante discusión de política económica de entonces se daba en torno a las posibilidades que –aprovechando la condición macroeconómica que siguió a la devaluación de 2002– tenía la autoridad monetaria de mantener un régimen de tipo de cambio real alto competitivo y estable. Un elemento enfatizado por Roberto Frenkel y Martín Rapetti era que el eventual establecimiento de un régimen de estas características requería (entre otros elementos), de la coordinación entre la política monetaria y fiscal.

Llevada al terreno monetario, aquella interesante discusión puede ser pensada en torno de una literatura de larga data en el seno de los alcances de la política monetaria, que se resume en la pregunta ¿Qué puede hacer y qué no puede hacer la política monetaria? Una respuesta consensuada a esta pregunta es que la política monetaria per se no puede fijar indefinidamente variables reales. Lo que sí puede hacer es incidir sobre ellas durante un determinado período de tiempo. En los términos del debate local, mantener un tipo de cambio real alto, competitivo y estable es un objetivo que no puede ser alcanzado sólo por la política monetaria. Como bien enfatizaron sus autores, se requiere, entre otros elementos, de coordinación con la política fiscal.

La configuración de un esquema de cuasi dominancia fiscal de la política monetaria imposibilita tal coordinación. Podemos entonces enunciar la primera corroboración de la etapa.

Corroboración N°1: Bajo un esquema de cuasi dominancia fiscal, la política monetaria ve incrementada sus dificultades para incidir, con el sesgo deseado, sobre variables reales durante un período prolongado de tiempo. En términos del tipo de cambio real, si el principal objetivo de la política monetaria es actuar como instrumento de financiamiento de los déficits del tesoro, la apreciación será una consecuencia inevitable.

Adicionalmente, bajo un esquema de cuasi dominancia fiscal la tasa de emisión monetaria va a presentar inconsistencias con las anclas nominales establecidas. Un ancla nominal es una variable utilizada por las autoridades de política para mantener controlada la evolución del nivel general de precios. En nuestra economía, un ancla nominal recurrentemente utilizada es el tipo de cambio nominal.

Corroboración N°2: Bajo un esquema de cuasi dominancia fiscal el uso del tipo de cambio como ancla nominal acelera la apreciación del tipo de cambio real. Esta dinámica conlleva dos consecuencias. Por un lado, el deterioro del saldo comercial. Por el otro, el incremento de las expectativas devaluatorias y el consecuente incremento de la demanda de activos externos. El resultado es un creciente desequilibrio en la estructura de precios relativos de la economía.

Una observación adicional refiere a los efectos del esquema de cuasi dominancia sobre la evolución de los retornos reales en moneda local.

Corroboración N°3: Al depender la oferta de dinero de las necesidades de financiamiento del sector público, ésta se disocia de las condiciones de demanda imperantes en el mercado de dinero. De esta manera, en lugar de ser una herramienta estabilizante, la política monetaria se torna en una fuente de desequilibrio, propiciando un continuo exceso de oferta de dinero, con los consecuentes excesos de demanda en los restantes mercados. El incremento de la tasa de inflación, la creciente demanda de activos externos y el establecimiento del “cepo” (su corolario) constituyen consecuencias directas.

Una cuarta enseñanza es también una corroboración de regularidades extensamente estudiadas y descritas en la literatura especializada.

Corroboración N°4: Bajo un esquema de dominancia fiscal, la política monetaria ya no sólo verá acentuadas las dificultades para incidir sobre variables reales, sino que pierde control de las variables nominales.

En ciertas ocasiones, la pérdida del control nominal toma la forma de un trade-off entra la inflación actual y futura. En ese caso, políticas de absorción de liquidez tendientes a desacelerar valores actuales de la tasa de inflación implican necesariamente una tasa de emisión más alta en el futuro, y por ende posteriores (y casi inmediatos) incrementos en la tasa de inflación. En el funcionamiento observado del esquema de “cuasi” dominancia fiscal durante los años 2014 y 2015 se observan ciertos elementos con “el sabor” a este trade-off. El gráfico 4 muestra la evolución de los factores de variación de la base monetaria acumulados 12 meses a junio de 2015.

Gráfico N°4. Factores de variación de la base monetaria flujos acumulados 12 meses, a junio de 2015 (% del PIB)

El financiamiento al tesoro continuó siendo el principal factor de expansión. Sin embargo, con el objeto de contrarrestar los efectos monetarios y de esa forma reducir una tasa de inflación que se había acelerado, durante 2014 el banco central llevó a cabo una activa política de colocación de letras. Actualmente el stock de lebacs supera los $ 300.000 millones. A una tasa del orden del 30%, en 2016 las necesidades de emisión sólo por pago de intereses de letras del BCRA superarán los $ 100.000 millones. Un elemento que también manifiesta dicho trade-off entre inflación presente y futura es la activa política de venta de dólar futuro llevada a cabo por el banco central durante los últimos meses, con el objeto de restar liquidez al contado con liquidación. La política implica compromisos adicionales de emisión para 2016, por un monto superior a $ 40.000 millones, aproximadamente. De esta manera, durante el próximo año a la emisión necesaria para financiar parte de un déficit fiscal que continuará siendo elevado, se sumará una emisión superior a los $140.000 millones resultante de las políticas de contracción de liquidez emprendidas en períodos anteriores. Con un mercado de dinero que ya experimenta exceso de oferta, tales desarrollos abogan por el trade-off entre inflación actual y futura descrito previamente. Es decir, evidencian la pérdida del control de la tasa de inflación por parte de la autoridad monetaria en contextos de cuasi dominancia fiscal.

En resumen, la gestión de la política monetaria Argentina de la última década no implicó enseñanza alguna. Los aprendizajes que se pueden extraer constituyen una innecesaria y dolorosa convalidación de regularidades exhaustivamente descritas en el cuerpo de literatura de teoría y práctica de la política monetaria. Más desconcertante aún, se trata de regularidades ya observadas en nuestra propia historia. En vistas de estos elementos, posiblemente la principal lección que nos llevamos de la experiencia monetaria de las administraciones kirchneristas es que bajo esquemas voluntaristas, la dominancia política de la política monetaria equivale a manejar la política monetaria dejando de lado cualquier entendimiento. El costo de oportunidad ha sido enorme.

Ahora bien, ¿Qué desafíos presenta el necesario reacomodamiento de precios relativos que deberá realizar la próxima administración bajo el esquema de cuasi-dominancia fiscal y sus consecuencias legado por el actual gobierno? Dejo esta discusión para una próxima nota.

*Doctor en Economía. Profesor de teoría monetaria y finanzas (UBA)

E-mail: eduacorso@gmail.com

Twitter: @eduacorso

Nunca me va a terminar de cerrar el concepto de «dominancia fiscal». Por qué hay que dar por sentado que el gobierno va a ser irresponsable con la misma? Sí, un gobierno tiene más incentivos (eleccionarios) para gastar más de lo recomendable, pero con ese concepto cerremos el Estado porque siempre lo va a estar administrando un grupo de seres humanos argentinos, y por ende van a a hacer muchísimas cosas mal.

Preferiría abogar por un espacio político que lleve adelante una política fiscal responsable y trabajo integrado entre gobierno y autoridad monetaria, no lo binario de dominancia fiscal o independencia total del central. Es decir, que sería lo otro, «Dominancia Monetaria»? Podría hacer un modelo donde supongo que la autoridad monetaria solo tiene interés en cuidar, no sé, supongamos quu la inflación, y al ser excesivamente minucioso con su tarea, a la menor desviación de lo planificado te frena abruptamente a la economía real. Podría tranquilamente enfatizar en lo malvado que puede llegar a ser un banquero central y machacar con ejemplos anteriores que apoyen mis creencias. Porque implicitamente lo de la dominancia fiscal es análogo eso, suponer que todos los gobiernos van a ser malos, malísimos, o al menos tan desmedidos como este, y partir de ahí concluir que es mejor que variables tan sensibles para el desarrollo de un país esten en manos de alguien que vaya uno a saber por qué tiene más claro lo que este necesita.

Me gustaMe gusta

Estimado Daniel. Te agradezco mucho el comentario. Fijate que el punto que enfatiza el artículo es justamente la falta de coordinación entre la política monetaria y la política fiscal, principalmente durante los últimos diez años de administración kirchnerista. Exactamente así debería funcionar. Los objetivos de política económica requieren de la coordinación entre los diversos resortes de política (está de hecho en el artículo el ejemplo del TCR alto, competitivo y estable). Dejemos de lado la discusión sobre las razones que subyacen tras la insostenibilidad de la dinámica fiscal. Aún hubiera sido la más eficiente de nuestra historia. Tomémosla simplemente como un dato. El punto que enfatiza la nota es que hubo una decisión de política de volcar el peso del financiamiento hacia el señoreaje, y no hacia los pasivos no monetarios. Fijate que en las situaciones que la literatura demonina «dominancia fiscal», no se trata de que las autoridades sean «buenas» o «malas». En dichos esquemas, el señoreaje se erige como la única fuente factible de financiamiento, porque no tenés otra opción. Ahí radica la diferencia con el proceso que describo. Durante los últimos diez años hubo una decisión de financiar una tendencia crecientemente deficitaria del sector público con señoreaje. Yo aún no le encontré la lógica económica a esa decisión, y estoy seguro que no la voy a encontrar. Más allá de discusiones semánticas, la descripción del esquema de «cuasi» dominancia enfatiza el hecho que a diferencia de las dominancias típicas, las autoridades en este caso «decidieron» minarse el terreno. Los resultados son bien evidentes.

Me gustaMe gusta

si la delicada situación que debera enfrentar el gobierno entrante no es aun mas delicada es en parte gracias al nivel de desendeudamiento actual del pais.

hubiese sido intelectualmente honesto por parte del autor hacer mencion a esto, pero evidentemente no era la intención

Me gustaMe gusta

Estimado Julio. Curioso hacer un comentario poniendo en duda la honestidad intelectual del autor. Una lástima, aunque una práctica común en estas latitudes por estos tiempos. Otra pesada herencia del período. De todos modos, me das el pié para enfatizar el punto. Justamente, el uso de banderines mal entendidos, como por ejemplo que «siempre menos deuda es mejor», son las bases de los efectos del voluntarismo político sobre la economía. Creo que es exactamente al revés de lo que planteas. Tuviste tiempo y opciones para que la situación actual fuera evitable, pero tendrías que haber coordinado los resortes de la política económica. La comprometida situación actual no es exógena. No fue magia. Fue auto generada, y creo que ese va a ser el principal rasgo que quedará en la historia de la actual política económica. Saludos.

Me gustaMe gusta

No pongo en duda la honestidad del autor y a grandes rasgos coincido con su análisis sobre cómo se llegó al punto actual, pero tengo a una salvedad similar a la planteada.

Aún dando por sentado que la situación que deberá enfrentar el próximo gobierno es en parte consecuencia de una política de desendeudamiento exagerada, y que previo a entrar en un contexto de inflación creciente se podría haber coordinado mejor el trade off entre pasivos monetarios y no monetarios, no me parece apropiado soslayar el lado positivo de tener un nivel relativamente bajo de deuda sobre PBI.

Es decir, incluso coincidiendo con la idea general del texto, me parece que al dar a entender que el desendeudamieno tiene un móvil meramente simbólico se omite mencionar por ejemplo que el bajo nivel de deuda es realmente uno de los pocos indicadores que permiten pensar los próximos meses con algo más de optimismo.

Me gustaMe gusta

Entiendo que el Sr. Corso apoya fervientemente la continuidad del Sr. Vanoli al frente del Banco Central luego del cambio de mandato.

Quizás soy un iluso, pero me gustaría creer que llenarse la boca hablando de la independencia del BCRA no es solo una cuestión partidaria y aplica para cualquiera que sea el partido gobernante.

Me gustaMe gusta

Estimado Mariano,

Creo que mi opinión sobre la continuidad o no de las autoridades del BCRA es irrelevante. Le corresponde a las nuevas autoridades juzgar su desempeñó y capacidad técnica. Volviendo al grado de dependencia, si relees la nota vas a ver que yo abogo por una coordinación de políticas. No una independencia absoluta.

Saludos

Me gustaMe gusta

Estimado Daniel,

Estoy de acuerdo que «ceteris paribus» un nivel relativamente bajo de deuda te de holgura. Ahora bien, existen muchas formas de lograr mantener bajo el nivel de endeudamiento. Por ejemplo: haciendo rollover, o hasta haciendo crecer el stock de deuda, con la economía creciendo. Eso, sí. requiere de una política fiscal consistente. No fue el caso en el período que analizo. Por el contrario, montaste una dinámica fiscal insostenible que decidiste financiar principalmente con señoreaje (si, para no aumentar la deuda). Terminaste con un esquema de alta inflación, y bajo crecimiento. El costo de oportunidad ha sido enorme. Pregunta: ¿qué le explicarías al trabajador que no negocia salarios, y ve caer 25-30% el poder de compra de sus ingresos todos los años por la «decisión» de financiarte con emisión? ¿Le dirías que lo vea por el lado que ahora tenemos más margen (al tener poca deuda) para manejar el desbarajuste que generaste? Corolario: Hoy tenés un nivel relativamente bajo de ratio de endeudamiento que en parte te va a ayudar para desentrañar una situación bien complicada que te auto infligiste, y que tuvo un costo de oportunidad bien alto.

Saludos

Me gustaMe gusta

Estimado Eduardo. Como nos tiene acostumbrado, un análisis de la mayor profundidad intelectual. Mi comentario viene por el lado de la generalización del período bajo análisis, en el sentido de que las decisiones de política económica llevadas adelante se pueden dividir, al menos, en tres sub-períodos con similitudes pero también con diferencias marcadas. El primer segmento es el 2003 y hasta la salida del Roberto Lavagna en 2005, luego el que inicia Felisa Miceli y concluye Hernán Lorenzino y el tercero el que inaugura y finaliza Axel Kicillof.

De alguna forma existe una forma de “pecado original” y descoordinación o de coordinación poco virtuosa a mi entender en el segundo período, en donde se sostuvieron tasas de interés reales virtualmente negativas de los activos financieros denominados en pesos en pos de que la demanda se canalice a través del mercado de bienes y donde comenzó la emisión. En ese período es donde el costo de oportunidad de enderezar el rumbo económico era sin dudas el menor de todo el gobierno kirchnerista pero donde también hubo, a mi entender, menor comprensión sistémica de la economía argentina por parte de los hacedores de política o bien su poder político como para corregirlo no fue suficiente.

En la última etapa, el poder político sin duda estuvo del lado de los hacedores de política económica y los desequilibrios fueron, puertas adentro, considerados. El Banco Central comenzó a coordinar la política económica con el Ministerio de Economía, haciendo positiva la tasa de interés real de los activos denominados en pesos y también realizando las condiciones para volver al mercado de capitales internacional y así equilibrar las fuentes de financiamiento. No obstante, el fallo de Griesa hizo valer su peso en 2014 y la no renegociación en 2015, entiendo que por motivos de campaña, fueron los causantes de que no se solucionase al menos parte de los equilibrios.

Saludos

Me gustaMe gusta

Estimado Luciano,

Muchas gracias por tu comentario. Estoy de acuerdo. Las etapas que identificas tienen matices diferentes que no están considerados en la nota. El artículo pone el énfasis en describir una condición general del período 2005-2015, sin analizar comparativamente los subperíodos que la componen.

Saludos

Me gustaMe gusta