Por Osvaldo Kacef*

Partiendo de un diagnóstico que lo ubicaba en un nivel muy alto, el gobierno priorizó un enfoque gradualista para su estrategia de disminución del déficit fiscal. Este criterio, que permite repartir en el tiempo los costos asociados a las medidas necesarias para corregir el desequilibrio de las cuentas públicas, puede tener como contrapartida un incremento de la deuda pública, derivado del hecho de que el déficit se va reduciendo solo paulatinamente y mientras esto suceda es necesario financiarlo de algún modo, básicamente, con deuda o con adelantos transitorios del Banco Central.

Sin juzgar el diagnóstico oficial ni la estrategia a seguir, el objetivo de esta breve nota se limitará a analizar, a partir de identidades contables (y de algunas funciones de comportamiento) los factores de los que depende que tanto la deuda pública como la deuda externa crezcan de manera sostenible y ver de qué manera estos factores pueden ser compatibles[1].

La sostenibilidad de la deuda pública[2]

Partimos para nuestro análisis de una definición de déficit fiscal (F) según la cual este es igual al déficit primario, es decir la diferencia entre el gasto primario y los ingresos públicos (GP-T) más la tasa de interés (real) sobre el stock de deuda pública vigente (DP):

La deuda pública se incrementa por la proporción de ese déficit que no es financiado con adelantos transitorios (AT) del BCRA:

Dividiendo todo por el ingreso (Y):

De la ecuación anterior resulta que el incremento de la deuda pública es:

Tal como surge de la ecuación anterior, dados el saldo fiscal primario definido por la estrategia gradualista y la proporción del déficit cubierto por adelantos transitorios del BCRA, la deuda crece menos cuanto mayor es la tasa de crecimiento del PIB. Dicho de otro modo, el crecimiento de la economía pondría un límite al aumento de la deuda pública, dados los objetivos determinados por el gradualismo (un sendero de disminución paulatina del déficit primario) y por la política monetaria (que determina la expansión de la cantidad de dinero derivada del financiamiento al sector público). Cuánto más laxo sea el primer objetivo (más gradual) y/o más severo sea el segundo, mayor será la tasa de crecimiento del PIB necesaria para que el aumento de la deuda pública no se torne insostenible.

La sostenibilidad de la deuda externa[3]

Ahora bien, nuestra historia económica enseña que el tránsito de la economía por un sendero estable no solo requiere que la deuda pública crezca de manera sostenible, sino que también lo haga la deuda externa y esto, como veremos a continuación, también depende (entre otras cosas) de la tasa de crecimiento de la economía.

Definimos la deuda externa en un momento dado (DX) como la deuda del período anterior menos/más los flujos netos de divisas por diversos conceptos.

Donde XN son las exportaciones netas (exportaciones menos importaciones) de bienes y servicios (excluidos los pagos de intereses sobre la deuda), r* es la tasa de interés implícita en los pagos de intereses externos, I es la entrada de capitales por inversión directa y cualquier otra forma que no implique un pasivo para los residentes del país y DR es la variación de reservas internacionales.

Dividiendo la ecuación por Y y reagrupando obtenemos una expresión para el incremento de la deuda externa:

Donde definimos a las exportaciones netas como:

Donde g* es la tasa de crecimiento del resto del mundo y e es el tipo de cambio real. Es decir que definimos las exportaciones netas como dependientes (negativamente) de la tasa de crecimiento de la economía (lo que refleja el hecho de que las importaciones son muy elásticas al crecimiento) y positivamente de un componente autónomo (a), del crecimiento mundial y del tipo de cambio real.

Reemplazando en la expresión anterior:

A partir de la expresión anterior, podemos obtener la derivada del cambio en la deuda externa como porcentaje del PIB respecto a la tasa de crecimiento:

De la expresión anterior surge que, cuánto más elásticas sean las importaciones al crecimiento del PIB (mayor b) y/o cuanto menor sea el ratio de deuda a PIB del período previo (menor carga de la deuda previa), más probable es que el crecimiento del PIB genere un aumento de la deuda externa, dado todo lo demás. Ese todo lo demás está compuesto por variables exógenas fuera del control del gobierno, como el crecimiento mundial o la inversión extranjera, de medidas como restricciones cuantitativas a las importaciones o una política de promoción de exportaciones o acuerdos de comercio, que modificarían el coeficiente a, de la disponibilidad de reservas internacionales y del tipo de cambio real.

El gobierno anterior optó por una combinación de políticas que incluía un déficit fiscal muy elevado, financiado principalmente con adelantos transitorios y la imposición de restricciones cuantitativas sobre las importaciones. Por el contrario, el gobierno actual tiene como objetivo reducir (gradualmente) el déficit fiscal, eliminar (si fuera posible) o al menos disminuir significativamente el componente del déficit financiado con adelantos transitorios y liberalizar el comercio exterior.

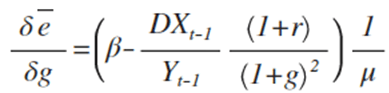

Mirando la ecuación que representa el cambio en el ratio deuda externa/PIB, si tenemos en cuenta que la promoción de exportaciones (si fuera decidida), la implementación de acuerdos de comercio o cualquier otra medida que intente aumentar a o disminuir b, pueden dar resultados positivos en términos de exportaciones netas en el mediano plazo, los instrumentos que quedan en el corto plazo para impedir que la deuda externa crezca indefinidamente son las reservas internacionales y el tipo de cambio real.

Dada una tasa de crecimiento del PIB necesaria para asegurar un sendero sostenible de la deuda pública, el tipo de cambio real que permite que el ratio deuda externa/PIB no crezca es:

y la derivada con respecto a la tasa de crecimiento:

El tipo de cambio real necesario para asegurar la sostenibilidad de la deuda externa será mayor cuánto más elásticas al crecimiento sean las importaciones y cuánto menos elásticas sean las exportaciones netas al tipo de cambio real.

Conclusión

Cuánto mas gradual sea el ajuste y, por tanto el déficit fiscal se sostenga por más tiempo y cuánto menor sea la proporción de ese déficit financiado por el BCRA, mayor será la tasa de crecimiento del PIB necesaria para que el aumento de la deuda publica sea sostenible. Por otro lado, cuánto mayor sea la tasa de crecimiento del PIB, mayor será el tipo de cambio real necesario, dados los valores de las variables exógenas (a, I, g*), las elasticidades y la disponibilidad de reservas internacionales.

En términos de política económica cabe señalar que la necesidad de implementar políticas que incrementen la capacidad exportadora o eventualmente que reduzcan la elasticidad de las importaciones al crecimiento no serían alternativas al objetivo de mantener un tipo de cambio alto por algún tiempo. Se trata de iniciativas que no son alternativas sino complementarias, en la medida en la posibilidad de sostener un tipo de cambio real elevado está limitada en el tiempo y que las estrategias que actúen sobre la estructura productiva rendirían frutos solo en el mediano plazo[4]. La política cambiaria sería en este caso el puente a transitar hasta que las otras medidas, de mayor alcance, comiencen a tener efectos significativos. Por otra parte, una mirada conjunta de ambas restricciones sugiere que un mayor “gradualismo monetario” (expresado como una mayor proporción del déficit financiado con adelantos transitorios) permitiría un menor crecimiento de la deuda pública y podría tener un efecto positivo (al menos en el corto plazo) sobre el tipo de cambio real que haría posible un menor incremento de la deuda externa[5].

* Economista egresado de la Universidad de Buenos Aires y Master en Economía de la Pontificia Universidad Católica de Río de Janeiro. Profesor titular de Macroeconomía 1 en la Facultad de Ciencias Económicas de la UBA, profesor de Finanzas Internacionales I y II en la Maestría en Relaciones Económicas Internacionales de la Facultad de Ciencias Económicas de la UBA, profesor de Macroeconomía en el ISEN y profesor de Economía 2 en la Facultad de Ciencia Política y Relaciones Internacionales de la Universidad Di Tella.

Referencias

Blanchard, O. (1990), “Suggestions for a New Set of Fiscal Indicators”, OECD Economics Department Working Papers, Nº 79, OECD, Paris.

Blázquez, J y L. Taft (2003), “La sostenibilidad de la deuda externa en economías emergentes”, Universidad de Castilla-La Mancha, mimeo.

Heymann, D. (2018), “Una macroeconomía en transición”, La Nación, 4 de febrero.

Rapetti, M (2018), “La macroeconomía del gradualismo”, Conferencia dictada en la 23ª Conferencia de la Unión Industrial Argentina.

Tromben, V. y R. Martner (2004), “La sostenibilidad de la deuda pública, el efecto bola de nieve y el “pecado original”, Serie Gestión Pública Nº 46, Cepal, Santiago de Chile.

[1] Tampoco será objeto de análisis el vínculo que surge a partir de la condición de equilibrio macroeconómico entre déficit fiscal/ahorro público, ahorro privado y ahorro externo/déficit en cuenta corriente.

[2] Esquemas de análisis similares a los de esta sección pueden encontrarse en Blanchard (1990) y en Tromben y Martner (2004), entre otros.

[3] Un análisis similar se presenta en Blazquez y Taft (2003).

[4] En línea con lo expresado en Heymann (2018), esto está relacionado con la necesidad de incrementar el excedente de moneda extranjera que será requerido para afrontar las obligaciones que emanen de la deuda externa que se contrae actualmente.

[5] Ver sobre este tema Rapetti (2018).