Por Daniel Aromí*

Los déficits en la cuenta corriente han sido objeto de análisis en forma recurrente.[1] En diversos contextos, estos análisis buscan identificar la medida en que los déficits comunican información sobre vulnerabilidades que puedan afectar el desempeño económico. Según se desprende de esta literatura, una evaluación de esta cuestión requiere contemplar un amplio conjunto de aspectos. Por ejemplo, el analista debe tener en cuenta los futuros niveles de productividad, las dinámicas demográficas y las cambiantes condiciones externas, tanto en lo referido al comercio como al acceso al crédito.

El diagnóstico de estos escenarios constituye una tarea desafiante. De esta manera, no es inmediatamente evidente que las evaluaciones de los analistas y de los actores económicos reflejen en forma adecuada las vulnerabilidades asociadas a grandes déficits en cuenta corriente. Errores sistemáticos podrían resultar en subestimaciones o sobreestimaciones de importancia. Evidencia sobre la presencia de estos errores sistemáticos tiene implicancias tanto para la interpretación de eventos históricos como para el diseño políticas económicas.

Un estudio empírico

Esta cuestión es analizada en un trabajo reciente (Aromí 2018). El estudio cubre 46 países desarrollados y emergentes para el periodo 1990-2017. El foco del análisis está puesto en las sorpresas o novedades que se observan luego de grandes déficits en cuenta corriente. Más específicamente, se documentan regularidades con respecto a errores sistemáticos en pronósticos macroeconómicos, retornos en mercados financieros y cambios en el tono de los contenidos en la prensa. En esta breve nota, se realiza un resumen de la evidencia encontrada y se discute sus implicancias.

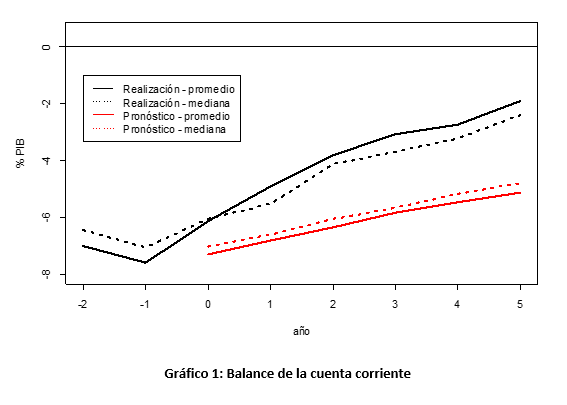

En primer lugar, se evalúa el desempeño de los pronósticos del balance de la cuenta corriente.[2] Para ello se identifican instancias de grandes déficits usando el percentil 10 como umbral. Es decir, para cada país y cada año, se identifica un evento si el balance pertenece al primer decil. El siguiente paso involucra analizar el desempeño de los pronósticos en los años posteriores a un evento. El gráfico 1 muestra las trayectorias promedio de los pronósticos y las realizaciones luego de grandes déficits. El año 0 corresponde al periodo en que se identificó el evento. Se puede observar que, en promedio, los pronósticos están asociados a una trayectoria de gradual reversión de los déficits. En contraste, los déficits observados indican una corrección significativamente más rápida. La diferencia es económicamente significativa. Para cada uno de los siguientes 5 años, la diferencia entre realización y pronóstico es aproximadamente 2% del PIB. Más allá de los promedios, los valores computados de las medianas de cada serie indican que los resultados no están gobernados por valores extremos. Esta evidencia preliminar es confirmada a través especificaciones alternativas y cuidadosos ejercicios econométricos.

Habiendo documentado reversiones sorpresivamente rápidas, análisis adicionales brindan evidencia que permite caracterizar los eventos con mayor precisión. Este tipo de evaluación resulta necesaria ya que es posible imaginar escenarios en los que las correcciones rápidas están asociadas a buenas noticias. Por ejemplo, mejoras inesperadas en los términos de intercambio o en las capacidades productivas podrían generar reversiones más rápidas de lo esperado.[3] Para avanzar en la caracterización de los eventos, tres tipos de indicadores son considerados: pronósticos de crecimiento económico, retornos de activos financieros y el tono de los contenidos en la prensa.

Los pronósticos de crecimiento económico son analizados desarrollando un ejercicio similar al presentado en el caso de los pronósticos del balance de la cuenta corriente. El gráfico 2 muestra la trayectoria promedio del crecimiento económico pronosticado al momento en que se identifican los eventos y el desempeño observado en los años siguientes.[4] Se observa una importante y persistente diferencia entre el pronóstico promedio y la realización promedio. En promedio, el pronóstico excede a la realización en, aproximadamente, 2%. Esta diferencia es observada en cada uno de los cinco años posteriores a la identificación del evento. En otras palabras, con posterioridad a grandes déficits de cuenta corriente, se observa la llegada sistemática de sorpresas negativas con respecto al desempeño económico. De esta manera, las rápidas correcciones en los déficits de cuenta corriente no son explicadas por aumentos sorpresivos en el valor de la producción. Por el contrario, la evidencia apunta a contracciones o desaceleraciones combinadas con reducciones en los déficits resultantes de ajustes en la composición de los gastos.

Adicionalmente, el estudio documenta que, luego de grandes déficits en cuenta corriente, se observan menores retornos en los mercados bursátiles y caídas en el nivel de optimismo manifestado en los contenidos en la prensa.[5] En el caso de un horizonte temporal de tres años, se encuentra que, en promedio, los retornos acumulados son 29.6% menores y la caída acumulada del indicador del optimismo expresado por los contenidos en la prensa es cercano a un desvío estándar.

De esta forma, se identifican tres indicadores que apuntan a la sistemática llegada de sorpresas negativas luego de grandes déficits de cuenta corriente. Esta evidencia es consistente con instancias en las que vulnerabilidades asociadas a grandes déficits en cuenta corriente no son contempladas en una medida adecuada. Ejercicios complementarios muestran que estas regularidades son observadas tanto en el caso de países emergentes como en el caso de países avanzados. Por último, la evidencia no muestra que estos errores sistemáticos se reduzcan con el tiempo; en otras palabras, no hay indicios de procesos de aprendizaje que eliminen rápidamente los errores sistemáticos en los pronósticos.

Implicancias y nuevas preguntas

Estos hallazgos tienen implicancias para la comprensión de eventos macroeconómicos de relevancia. En particular, las crisis en el frente externo son comúnmente explicadas en base a una combinación de shocks exógenos, problemas de incentivos y errores en el proceso de formación de expectativas. La evidencia aquí descripta indica que errores sistemáticos en la percepción de vulnerabilidades ocupan un rol trascendental en la explicación de este tipo de eventos.

Las regularidades documentadas tienen implicancias para el diseño de políticas macro-prudenciales. De una primera lectura de los resultados, se infiere que el diseño de las políticas debería incorporar una perspectiva más pesimista que la manifestada contemporáneamente por los pronosticadores, los mercados de activos y la prensa. Sin embargo, la intensidad de esta corrección es función de la medida en que estas lecciones de la historia son incorporadas por los analistas y los actores económicos. Si bien el estudio provee evidencia inconsistente con rápido aprendizaje, la pregunta sobre la tasa a la que estos errores en la formación de opiniones son corregidos sigue siendo válida.

Adicionalmente, la evidencia acá descripta apunta a nuevas preguntas. Un aspecto de interés se relaciona con la identificación de las vulnerabilidades que no son suficientemente contempladas. Por ejemplo, estas vulnerabilidades pueden relacionarse con insuficientes capacidades productivas futuras o pueden vincularse con fluctuaciones en el acceso al financiamiento externo. Mayores precisiones en este sentido podrían resultar en recomendaciones de política más valiosas.

Otra pregunta abierta se relaciona con los mecanismos cognitivos que explican los errores sistemáticos documentados. Es fácil identificar una explicación general: frente a recursos cognitivos limitados, es inevitable que los agentes y los analistas recurran a simplificaciones y respuestas intuitivas que resultan en ineficiencias (Kahneman 2003). Por otro lado, resulta más complicado avanzar en la caracterización de estas simplificaciones o respuestas intuitivas. De todas maneras, es claro que avances en esta dirección permitirían una comprensión más precisa de las dinámicas macroeconómicas.

En resumen, la evidencia apunta a errores sistemáticos en la percepción de las vulnerabilidades asociadas a grandes déficits en cuenta corriente. Estos errores son manifestados por diversos indicadores: pronósticos de crecimiento económico, retornos de activos y cambios en los contenidos difundidos por la prensa. Es decir, estos errores parecen caracterizar las opiniones de un amplio conjunto de analistas y actores económicos. Estos hallazgos tienen implicancias para la política económica y para la explicación de eventos macroeconómicos de interés. Al mismo tiempo, la evidencia origina nuevas preguntas que solicitan respuestas.

*Ph.D. in Economics, University of Maryland at College Park. Master en Economía, Universidad de San Andrés. Es Investigador del Instituto Interdisciplinario de Economía Política (IIEP-Baires) y de la FCE-UCA y se desempeña también como docente de grado y de posgrado en diversas universidades del país. Su principal área de interés es la economía conductual y sus aplicaciones.

Referencias:

Arezki, R., Ramey, V. A., \& Sheng, L. (2017). News shocks in open economies: Evidence from giant oil discoveries. The quarterly journal of economics, 132(1), 103-155.

Aromí, D. (2018), Large current account deficits and neglected vulnerabilities, IIEP-Baires UBA-Conicet (http://iiep-baires.econ.uba.ar/ficha_pub.php?id=467).

Bernanke, B. (2005). The global saving glut and the US current account deficit (No. 77). Board of Governors of the Federal Reserve System (US).

Blanchard, O., y Giavazzi, F. (2002). Current account deficits in the euro area: the end of the Feldstein-Horioka puzzle?. Brookings papers on economic activity, 2002(2), 147-186.

Edwards, S. (2004). Financial openness, sudden stops, and current-account reversals. American Economic Review, 94(2), 59-64.

Heymann, D. (1994). Sobre la interpretación de la cuenta corriente. Desarrollo Económico, 323-342.

Kahneman, D. (2003). Maps of bounded rationality: Psychology for behavioral economics. American economic review, 93(5), 1449-1475.

Kindleberger, C. P. (1978). Manias, panics, and crashes: A History of Financial Crises. New York: Basic Books.

Loungani, P. (2001). How accurate are private sector forecasts? Cross-country evidence from consensus forecasts of output growth. International journal of forecasting, 17(3), 419-432.

Minsky, H. P. (1977). The Financial Instability Hypothesis: A Restatement of Keynes and an Alternative to Standard Theory. Nebraska Journal of Economics and Business, 16, 5-16.

Milesi-Ferretti, G. M., y Razin, A. (1996). Current account sustainability: selected East Asian and Latin American experiences (No. w5791). National Bureau of Economic Research.

Obstfeld, M., y Rogoff, K. (2007). The unsustainable US current account position revisited. In G7 current account imbalances: Sustainability and adjustment (pp. 339-376). University of Chicago Press.

Reinhart, C. M., y Rogoff, K. S. (2009). This time is different: Eight centuries of financial folly. Princeton University Press.

Sachs, J. D. (1981). The current account in the macroeconomic adjustment process.

[1] Ver, por ejemplo, Heymann (1994), Reinhart y Rogoff (2009), Milesi-Ferretti y Razin (1996), Blanchard y Giavazzi (2002), Edwards (2004), Sachs (1981), Bernanke (2005) y Obstfeld y Rogoff (2007).

[2] Se utiliza una gran base de datos de pronósticos generados por funcionarios del Fondo Monetario Internacional (World Economic Outlook’s Historical Forecasts Database). La literatura existente sobre el desempeño de distintos pronosticadores sugiere que no corresponde esperar importantes diferencias en el desempeño de distintos pronosticadores (Loungani 2001)

[3] Ver, por ejemplo, Arezki et al. (2017).

[4] Como en el caso del balance de cuenta corriente, los pronósticos corresponden a los reportados en la base de datos histórica del World Economic Outlook.

[5] En el caso de los mercados bursátiles se utilizó los retornos en dólares de índices bursátiles. El tono de las noticias en la prensa es aproximado a través de contenido relevante publicado en The Wall Street Journal y The Economist.