¿Qué hacen las multinacionales en Argentina?

Por Andrés López*

Periódicamente, por diversas razones, resurge el debate respecto de la presencia y el rol de las empresas multinacionales (EMN) en la economía argentina. La última expresión en este sentido se dio con relación a la aparente oleada de salidas de filiales de EMN del país, en el contexto de la pandemia y la crisis de la economía local. Pese al interés que despiertan este y otros debates, son pocos, hasta donde conocemos, los trabajos dirigidos a analizar la magnitud y composición de la presencia de las EMN en la Argentina, y los que se dedican a tal objetivo en general trabajan con datos limitados al estrato de las mayores empresas del país[1]. Esto se debe a que los datos administrativos necesarios para realizar estimaciones para el universo de las EMN no existen o no están disponibles para ser consultados por parte de los investigadores o el público en general.

En esta breve nota utilizaremos una base de datos elaborada en años recientes por la Organización para la Cooperación y el Desarrollo Económico (OCDE) para presentar alguna información básica respecto del rol de las filiales extranjeras en la economía argentina, examinar si han existido cambios relevantes en dicho rol en años recientes y hacer algunas comparaciones, también básicas, con países vecinos de la región (Brasil, Colombia, Chile y México, los mayores receptores de IED en América Latina junto con Argentina) y con el resto del mundo. La nota es agnóstica respecto de si tener “mucha” o “poca” presencia de EMN en un territorio es “bueno” o “malo” per se, tema que ha sido objeto de una enorme literatura cuyos últimos resultados discutimos acá. El objetivo es apenas el de comentar algunos de los datos más relevantes que surgen de la citada base. Aunque luego se mencionan las limitaciones de esta última (que invitan a tomar con cautela las cifras que se presentan abajo), de todos modos, entendemos que la información que presentamos es un avance, en el mencionado contexto de escasez de datos, para conocer más respecto de qué hacen las EMN en la Argentina.

Los límites de las estadísticas de inversión extranjera y una nueva base de datos sobre EMN

La participación de la Argentina en la recepción de flujos de Inversión Extranjera Directa (IED) ha venido oscilando, desde los ’70 hasta nuestros días, en torno al 0,5-0,6% del total mundial (con la excepción de los ’90, cuando al calor del programa de privatizaciones y reformas alcanzó el 1,7%). Son cifras comparables a las de la participación del país en el PBI global, y algo mayores a las que se observan en materia de comercio de bienes.

Ahora bien, como es sabido, las estadísticas de IED no reflejan adecuadamente la actividad de las empresas de propiedad extranjera en las economías nacionales. En primer lugar, aquellas estadísticas corresponden a flujos de ingreso y salida de divisas que son registrados por la balanza de pagos, lo cual hace que, por ejemplo, haya países (generalmente aquellos que tienen bajas tasas de imposición a la renta corporativa) en los cuales se observan altas cifras de recepción y emisión de IED, pero que en realidad corresponden a operaciones cuya lógica es más bien financiera/fiscal que productiva –el país receptor/emisor en este caso simplemente sirve como un “puente” entre los reales países de origen y destino de la operación de IED. En segundo lugar, las inversiones de las filiales extranjeras pueden financiarse con fuentes locales, por lo cual las cifras de IED subestimarían la actividad inversora de aquellas empresas (a la vez, las operaciones de IED pueden corresponder a adquisiciones de activos locales sin contribuir al crecimiento del capital fijo en la economía receptora). Tercero, mientras que para las estadísticas de IED un 10% de participación ya califica como inversión extranjera (porque a partir de ese umbral se asume que el inversor tiene un “interés duradero” en la economía receptora), para analizar la presencia de multinacionales en general el concepto relevante es el de control, y usualmente se asume que dicho control se da cuando se supera el 50% del capital accionario (aunque por cierto puede ocurrir que, dependiendo de la estructura de dicho capital, el control se logre con un porcentaje menor). Finalmente -un tema de creciente relevancia en el actual escenario global-, para las empresas “digitales” es más fácil lograr instalarse y tener un volumen significativo de operaciones en un país extranjero sin necesidad de grandes inversiones en dinero o especie (una variante de lo que se conoce como asset light FDI), por lo cual las estadísticas de IED son particularmente poco aptas para captar la presencia de dicho tipo de empresas en las economías receptoras.

En consecuencia, indicadores del estilo flujos de IED/inversión doméstica en capital fijo o stock de IED/PBI son un reflejo pobre de las diferencias en cuanto al peso de las empresas extranjeras en los distintos países receptores. A su vez, conocer los datos sobre la presencia de las empresas de propiedad extranjera en las economías nacionales es relevante por varias razones, incluyendo el hecho de que el comportamiento y características de dichas empresas son sistemáticamente diferentes a las de capital puramente local y por el gran peso que tienen las empresas multinacionales en la organización y dinámica de las llamadas cadenas globales de valor. Es aquí donde cobran importancia las bases de datos a nivel empresas, tal como la que utilizamos en esta nota.

En nuestro caso, la fuente de información empleada es la base de datos AMNE (Activities of Multinational Enterprises) elaborada por la OCDE, la cual contiene datos sobre la presencia de las filiales extranjeras en 59 países (36 miembros del organismo y 23 no miembros) más un agregado “resto del mundo”. A fines de simplificar la presentación de la información, en la nota definimos seis sectores, a saber: a) Agricultura, forestal y pesca: b) Extractivas (minería, petróleo y gas); c) Industria manufacturera; d) Servicios públicos (suministro de electricidad, gas y agua); e) Servicios tradicionales (construcción, comercio, transporte, alojamiento, restaurants); f) Servicios modernos (finanzas, telecomunicaciones, informática, servicios empresariales, ingeniería, investigación y desarrollo). No presentamos data desagregada para los sectores de educación, salud y servicios artísticos, recreativos, entretenimiento y personales debido a que el peso de las EMN en ellos es marginal (aunque puede ser más elevado en algunos subsectores dentro de ese grupo). Todos los cálculos excluyen al sector Administración Pública.

Las variables incluidas son producción bruta, valor agregado, exportaciones e importaciones de insumos intermedios. Para el caso de producción bruta se identifica asimismo el país de origen de las filiales (aquí no comentamos esta información). La información viene desagregada para 34 sectores de actividad. El criterio de propiedad, siguiendo lo dicho más arriba, se basa en la mayoría, es decir, una empresa se considera extranjera cuando al menos el 50% de su capital es de dicho origen. En la última versión disponible de la AMNE existen datos para el período 2005-2016.

La base AMNE se alimenta de información oficial de fuentes nacionales, tanto sobre la presencia de las filiales extranjeras en sus respectivos territorios, como sobre la actividad de sus empresas en el exterior (aunque por razones de confiabilidad se elige prioritariamente el primer tipo de datos). Si bien la cobertura de la base no es universal, ya que depende de la existencia de estadísticas oficiales a nivel nacional, resulta particularmente buena en los casos de EEUU (donde el Bureau of Economic Analysis lleva desde hace tiempo estadísticas detalladas sobre el tema) y la Unión Europea (ya que la reglamentación del bloque obliga a los países a proporcionar información sobre la actividad de las multinacionales a Eurostat). Tómese nota de que en conjunto ambas economías han explicado entre el 50 y el 60% de la IED global en la última década (sin considerar el año 2018, cuando a causa de una reforma impositiva decidida por la Administración Trump la emisión de IED estadounidense resultó negativa).

La OECD complementa la base AMNE con otra información proveniente de la base Trade by Enterprise Characteristics (TEC), también de la OCDE, y de las oficinas nacionales de estadística. Cuando existe información faltante, la misma se estima por diversos medios estadísticos, en particular a través de datos de IED y modelos de gravedad. Por último, las matrices bilaterales se equilibran mediante técnicas de optimización. En cuanto a las estimaciones de contribución al valor agregado y comercio de bienes intermedios se recurre a las bases Trade in Value Added (TIVA) e Inter-Country Input-Output (ICIO), también de la OECD. Finalmente, hay que destacar que mientras que para buena parte de las naciones de la Unión Europea o para Canadá y EEUU los datos sobre la presencia de filiales extranjeras se estiman principalmente en forma directa en base a fuentes nacionales, para el grueso de las restantes naciones las estimaciones se hacen en forma indirecta en base a fuentes extranjeras. De nuevo, considerando esta aclaración y la necesidad de recurrir a métodos de estimación indirecta cuando los datos no están disponibles para ciertos sectores/años/variables, las cifras de actividad de las filiales de EMN correspondientes a países individuales, en particular en el caso de los emergentes, deben ser tomadas con cautela.

Las multinacionales en Argentina

La Argentina participa con alrededor del 0,6% de la producción bruta global de las EMN. Esta participación no parece haberse alterado en el período de análisis, ni a nivel del total de la economía, ni para la desagregación en industria y servicios modernos. Si bien la coincidencia entre la participación de la Argentina como receptor de IED y como anfitrión de EMN pareciera sugerir que, al final del día, ambos indicadores llegan a resultados coincidentes, este no es el caso general. Mientras que la misma coincidencia se da en México, los casos de Brasil, Colombia y Chile[2] muestran shares mucho mayores en la recepción de IED en el último decenio vis a vis su peso como anfitriones de las EMN -4,2 contra 2,3%, 0,8 contra 0,2% y 1 contra 0,3% respectivamente[3]- (cuadro 1).

En el caso del sector servicios modernos surgen dos datos interesantes en la comparación con las naciones vecinas: i) pese a ser un país más pequeño, Chile participa con niveles similares a la Argentina en cuanto a su peso en la producción global de las EMN del sector; ii) mientras que Argentina mantuvo su participación en la producción global de las EMN de servicios modernos entre 2005-2016, Brasil la incrementó un 40%.

La distribución sectorial de la presencia de las EMN en Argentina no se modificó sustancialmente entre 2005 y 2016. En ambos años el grueso de dicha presencia (medida tanto en términos de valor agregado) se concentró en la industria y los servicios modernos, que en ambos casos elevaron su peso en la actividad de las EMN (de 36 a 39% en el primer caso y de 28 a 30% en el segundo); mientras que servicios tradicionales se mantuvo estable en torno al 15%, las ganancias de industria y servicios modernos fueron a costa del sector de extractivas (del 17 al 13%). Las tendencias si se considera el indicador de producción bruta (o valor bruto de producción) son similares, aunque el peso de la industria sube considerablemente, indicador de que utiliza más intensivamente insumos importados en su función de producción (cuadro 2; ver también la comparación de las propensiones sectoriales a importar insumos intermedios en cuadro 3).

¿Cómo se comparan estas cifras con las de distribución del stock de IED? Los últimos datos para esta variable son de 2016 y provienen del Banco Central. Si se hace la comparación con el dato de distribución sectorial de la producción bruta de las EMN la mayor diferencia se da en el caso de la industria extractiva, en donde se acumulaba el 22% del stock de IED en 2016 contra el 9% de participación en el caso de la producción bruta; la misma diferencia, pero en sentido inverso, se da en el caso de la industria (35% en stock de IED, 48% en participación en la producción bruta de las EMN). En servicios modernos, en cambio, ambos datos estaban alineados, al igual que en servicios tradicionales; sin embargo, si abrimos la caja de servicios modernos, vemos que mientras que los bancos y las llamadas “otras sociedades financieras” (fondos del mercado monetario y fondos inversión, fondos de pensiones, aseguradoras, etc.) captan algo más del 15% del stock de IED en la Argentina, la presencia de esos sectores en la distribución sectorial de la producción bruta de las EMN apenas supera el 9%.

Uno de los hechos estilizados de la literatura sobre EMN es que ellas tienden a comerciar más que las empresas domésticas. Este mismo hallazgo se replica en el caso argentino. Tanto la propensión a exportar como a importar de las filiales (ratio de exportaciones e importaciones de insumos respectivamente contra producción bruta) son sistemáticamente mayores a las de las firmas domésticas para los dos años considerados y para todos los sectores (cuadro 3) –la excepción es el agro, donde para 2016 ambas proporciones resultan iguales para los dos tipos de empresas, algo que probablemente sea resultado de los supuestos usados para las estimaciones. Para el total de la economía, las filiales de EMN exportan el 16% de su producción contra 9% en el caso de las firmas domésticas, y la proporción de insumos intermedios importados sobre su producción total es de 9% contra un 3% de las firmas locales (datos de 2016).

Dado que las estimaciones de uso de insumos intermedios dependen de supuestos realizados por OCDE sobre las funciones de producción de diferentes tipos de firmas, parecería necesario confirmar estos hallazgos con investigaciones futuras basadas en datos locales. Sin embargo, la evidencia respecto de la mayor propensión a importar (y exportar) de las EMN vis a vis las firmas locales va en línea con trabajos previos sobre el tema (que también incluyen el caso de Brasil)[4].

El otro dato significativo es que entre 2005 y 2016 hay una caída –en varios casos fuerte- de la propensión a exportar e importar de las filiales de EMN, que también se da en casi todos los sectores analizados, con la excepción de servicios tradicionales y servicios modernos, donde hay leves alzas de la propensión a exportar, y extractivas, donde también hay un alza leve en el caso de la propensión a importar. Para el total de las filiales la propensión a exportar cae de 24 a 16% entre ambos años, y la propensión a importar (recordemos que hablamos solo de insumos intermedios) de 11 a 9%. Estas tendencias van de la mano de las caídas observadas a nivel de la economía argentina en los ratios de exportaciones e importaciones sobre PBI.

El sector en donde las filiales de EMN exportan relativamente más vis a vis su producción bruta es el de servicios tradicionales; este hallazgo a priori contraintuitivo se explica porque allí se clasifican las grandes traders de granos. En la industria la propensión a exportar es de 17% mientras que en servicios modernos llega al 8% (datos de 2016).

En la comparación con países vecinos, la propensión a comerciar de las filiales argentinas es similar a la observada en Brasil, y menor a la de Chile, Colombia y, por mucha distancia, México (cuadro 4). Estas diferencias se corresponden en general con las observadas al comparar los niveles de integración de estos países en las cadenas globales de valor. En la comparación con el promedio mundial, las filiales en Argentina se abastecen menos de insumos intermedios importados (9 contra 19% vis a vis la producción bruta respectivamente) y exportan una porción menor de su producción (16 contra 33%).

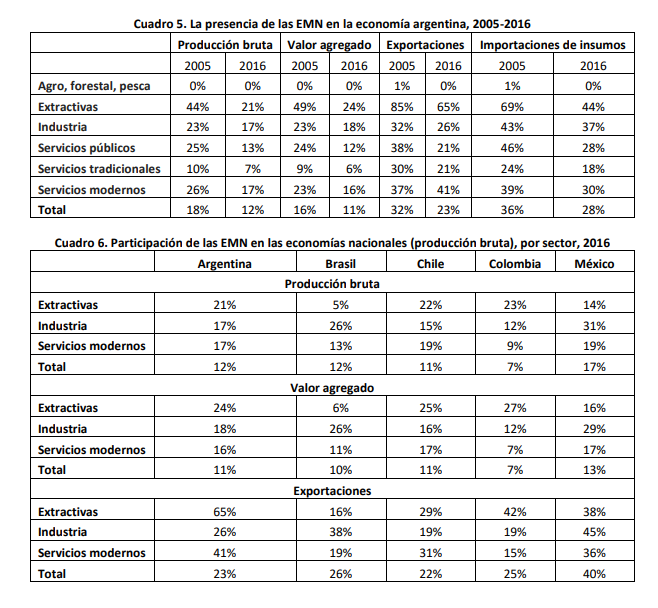

¿Cuál es el peso de las EMN en la economía argentina? En línea también con los datos globales, es mucho mayor en el caso de las exportaciones (23%) y las importaciones de insumos intermedios (28%) que en la producción bruta y el valor agregado (12 y 11% respectivamente) –todos datos de 2016, cuadro 5-. Hay una alta heterogeneidad en el peso de las EMN a nivel sectorial, con un pico de 21% en extractivas, seguido de 17% en industria y servicios modernos, frente a su peso casi nulo en agro, pesca y forestal. En la comparación 2005-2016 el peso de las EMN baja de manera sistemática en las cuatro variables consideradas y en todos los sectores analizados (con particular fuerza en extractivas, donde se produjo la renacionalización de YPF, y servicios públicos, donde también hubo renacionalizaciones y retiros de inversores extranjeros), con una sola excepción: exportaciones de servicios modernos, donde sube de 37 a 41% (como es sabido, se trata de un sector que mostró un singular dinamismo exportador en ese período, en particular hasta 2011-2012).

En la comparación con países vecinos (datos de 2016, cuadro 6), destacamos los siguientes puntos: i) la presencia de las EMN en la industria en Brasil y México es claramente superior a la que tienen en los otros tres países; iii) la presencia relativa de las EMN en servicios modernos en Argentina es similar a la que se observa en Chile y México y mayor a la que se registra en Brasil y Colombia; iii) para el caso de extractivas, se observa el siguiente patrón: en Argentina, Chile y Colombia la presencia relativa de las EMN es mayor a la observada en industria y servicios modernos, mientras que lo contrario ocurre en Brasil y México (donde además el nivel relativo de participación de las EMN en el sector es menor al que existe en los otros tres países); iv) en el agregado de la economía, la presencia relativa de las EMN es similar en Argentina, Brasil y Chile, mientras que en Colombia es algo menor y en México claramente superior (en particular medida en valor de producción); v) en cuanto a exportaciones, mientras que la presencia relativa de las EMN en Argentina es similar a la de Brasil, Colombia y Chile para el agregado de la economía, el caso de México destaca claramente sobre el resto (40% contra 22-26%). Sin embargo, el peso de las filiales extranjeras en la exportación de los sectores extractivo y servicios modernos en Argentina es superior al observado en los otros cuatro países.

La Argentina se ubica en el grupo de países con menor peso de las EMN en la producción bruta doméstica. Dicho grupo incluye, además de a los vecinos de América del Sur aquí analizados, a las dos economías más grandes del planeta (EEUU y China), algunos países del Este Asiático (Corea, Indonesia, Japón, Taiwán), Rusia, Turquía y Grecia.

Finalmente, la base AMNE también permite distinguir, dentro de las firmas domésticas, aquellas que son multinacionales (tienen inversiones en el exterior) de las que actúan puramente en el ámbito local (por supuesto, estas últimas pueden exportar, pero no tienen filiales en otros países). Entre 2008 y 2016 (período para el cual se cuenta con datos en este caso) el peso de las multinacionales argentinas en las variables analizadas cayó de 23 a 18% (valor de producción bruta), de 20 a 16% (valor agregado) y de 36 a 31% (exportaciones). Observemos adicionalmente que, al separar las firmas domésticas en estos dos grupos, surge que, en el promedio, las multilatinas argentinas exportan más que sus pares puramente locales (12 contra 6%); lo mismo ocurre con su propensión a importar insumos intermedios (4,5 contra menos de 3%. En casi todos los sectores se comprueba que las multilatinas argentinas tienden a comerciar más que sus pares locales.

Comentarios de cierre

Los datos aquí presentados son apenas una motivación para continuar investigando acerca de la presencia de las filiales de EMN en la Argentina (y, por cierto, sobre los impactos de dicha presencia, algo sobre lo cual hace tiempo que, de nuevo, hasta donde conocemos, se ha venido investigando relativamente poco en el país). Esta tarea puede hacerse tanto a través de una exploración más profunda de la base AMNE, como del uso de otras fuentes de datos eventualmente disponibles; en este sentido, la nota intenta también ser un llamado a que los organismos estadísticos oficiales provean más y mejor información sobre el tema.

Dicho esto, de lo expuesto podemos concluir que, al menos hasta 2016, la participación de la Argentina en la producción global de las EMN estaba alineada con el peso del país en el PBI mundial y en la recepción de flujos de IED. No podemos decir que la Argentina, entonces, atrajera “poca” IED o fuera una locación particularmente “hostil” hacia las EMN (o en todo caso no era más hostil para las EMN que para las empresas locales). Como es obvio, no tenemos datos actuales y, por tanto, nada podemos comentar respecto de los impactos del aparente proceso de salida de empresas extranjeras que se estaría dando desde el pasado año, del cual hay noticias en la prensa, pero no información cuantitativa certera.

A la vez, entre 2005 y 2016 se produjo una caída consistente de la participación de las EMN en la economía local, más fuerte en extractivas y servicios públicos, pero observada en todos los sectores. También cayó la presencia relativa de las multilatinas argentinas. Esto significa que ganaron terreno las empresas puramente locales, cuya propensión a comerciar es, al menos al nivel de promedios por grupo, menor que la de los otros dos conjuntos de empresas (aunque esta comparación descriptiva requeriría validación a través de ejercicios econométricos en base a microdatos, va en línea con evidencia previa de estudios, tanto locales como internacionales, que utilizan esas fuentes). Al presente, Argentina (y lo mismo vale para los vecinos de América del Sur aquí analizados) se ubica en el grupo de naciones donde el peso relativo de las filiales de EMN sobre las respectivas economías receptoras es menor.

Por último, los datos relevados están bastante alineados con las expectativas que emergían a priori del conocimiento de otras evidencias respecto a la forma en que la Argentina se inserta en las dinámicas de la IED y los procesos de fragmentación productiva global en cadenas de valor. En efecto, el conocimiento previo sugería que la Argentina recibe relativamente poca IED buscadora de eficiencia[5] y asociada a cadenas globales/regionales de valor, y los datos aquí comentados indican que las EMN que operan en el país, en particular en el sector industrial, son menos propensas a comerciar que sus pares ubicadas en el resto del mundo y en la mayor parte del resto de América Latina. Los factores condicionantes de estas diferencias en las estrategias de las EMN son diversos, e incluyen tanto cuestiones estructurales de la economía local (e.g. tamaño, distancia a los principales hubs manufactureros globales, dotaciones factoriales, etc.), como otros de política económica y regulatoria. Queda para futuras investigaciones seguir indagando sobre estas cuestiones, a fin de alimentar la agenda de política pública en materia de atracción de inversiones e integración de la Argentina en la economía global.

* IIEP, UBA-CONICET.

[1] Ver, por ejemplo, Wainer, A, “Expansión y consolidación de las empresas multinacionales en la Argentina contemporánea”, en Ventrici, P et al (compiladores), El trabajo y las empresas multinacionales hoy. Economía, relaciones laborales y conflictividad, Ediciones UNGS, 2018.

[2] En el caso de Chile la diferencia puede explicarse, al menos en parte, porque es un país elegido por multinacionales del exterior para canalizar flujos de inversión hacia terceros países, lo cual hace que también registre elevados niveles de emisión de IED.

[3] Datos de la UNCTAD.

[4] Chudnovsky, D. y A. López, “Inversión extranjera directa y desarrollo: la experiencia del MERCOSUR”, Revista de la CEPAL, Nº 92, Agosto 2007.

[5] La IED buscadora de eficiencia incluye aquellas inversiones que buscan racionalizar la producción de las distintas unidades de la EMN para explotar economías de especialización y de alcance y diversificar riesgos.