por Jorge Lucángeli*

¿Dónde hay un mango, Viejo Gómez?

Los han limpiao con piedra pómez

¿Dónde hay un mango que yo he buscado

Con lupa y linterna y estoy afiebrado? [1]

El tipo de cambio real y el régimen cambiario están en permanente discusión entre los economistas locales. Si bien este debate es una especie de entretenimiento adictivo, se justifica plenamente considerando el papel relevante que tiene esta variable en el desempeño de la economía argentina. Lo que sigue es una contribución a la discusión sobre el nivel del tipo real de cambio.

Todos los análisis de esta variable llevan implícito un modelo de funcionamiento de la economía. De manera muy estilizada, la economía argentina tiene una estructura esencialmente dual: un sector agropecuario (en un sentido amplio) y un sector industrial. El primero es el productor de bienes exportables –también abastece al mercado interno- y el segundo está orientado fundamentalmente al mercado interno y es un importador neto. El saldo neto de divisas de la industria manufacturera es fuertemente deficitario.

Los precios de los bienes agropecuarios se determinan en el mercado internacional, internamente están mediados por el tipo de cambio y las retenciones correspondientes. En el caso de los bienes industriales, se determinan mediante un mark-up sobre costos –incluidos los salarios-; sin embargo, tanto la demanda interna como los productos importados competitivos de los nacionales imponen un límite a la libertad de fijar los precios. En este sentido, si el tipo de cambio real se aprecia, la barrera de protección a los productos nacionales se resquebraja (asumiendo que los aranceles no se modifican) y pierden competitividad respecto de los importados.

En este esquema, los salarios juegan un papel determinante. La demanda interna es función del nivel del salario real, pero a su vez afecta la tasa de beneficio de la actividad industrial. Pero en la medida en que el salario determina el nivel de demanda interna, afecta el balance comercial: aumentos del salario expanden la demanda y, consecuentemente, las importaciones industriales. El sector externo emerge, una vez más, como el limitante de la expansión del salario y del nivel de actividad. Al decir de Adolfo Canitrot, “A los efectos del crecimiento del salario real en el largo plazo es más eficiente un crecimiento de la productividad en la agricultura de exportación que un aumento de la productividad del trabajo en la industria dedicada al mercado interno”. [2] En consecuencia, el tipo de cambio debe moverse en un delicado equilibrio entre el nivel de salarios y los precios agropecuarios, en lo que se refiere a los sectores productivos.

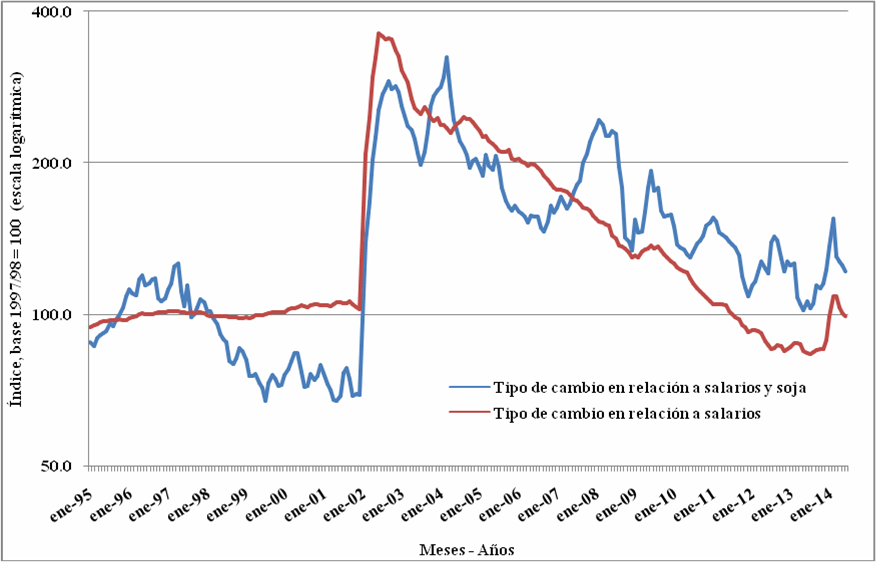

A fin de examinar el nivel y evolución del tipo de cambio, se elaboraron dos series: una en la cual el tipo de cambio se ajustó por el índice de salarios nominales y los precios industriales de EE.UU.; y otra ajustada por los salarios y por el precio en el mercado internacional del poroto de soja. En la medida que el salario nominal crece más aceleradamente que el tipo de cambio, la capacidad competitiva de los transables se deteriora; pero si el precio de los productos agrícolas aumenta, la restricción externa se amortigua. [3] La mayor demanda de importaciones provocada por el atraso cambiario en términos de salarios es sostenible si las exportaciones agropecuarias crecen.[4]

Veamos qué sucedió con las series entre 1995 y 2014. Durante la segunda mitad de los noventa (convertibilidad), el tipo de cambio en relación a los salarios se mantuvo bastante estable. Pero distinto es el caso si se mide el tipo de cambio en relación a los salarios y precio de la soja. A partir de principios de 1997 el indicador sigue una trayectoria de caída hasta enero de 2002, esencialmente por la caída de la cotización de la soja, ya que los salarios nominales permanecen prácticamente inalterados hasta principios de 2002. A mediados de 2002, la cotización de la soja era casi un 40% inferior a la de principios de 1997. Y como puede observarse en el gráfico de más abajo, en mayo de 2001 se alcanzó el mínimo de toda la serie. El atraso cambiario de la convertibilidad se agudizó, en consecuencia, por la caída del precio de las commodities.

Tipo de cambio ajustado por índice de salarios nominales, precios industriales de EE.UU. y precio internacional de la soja

Enero 1995- Junio 2014

(Índice, base 1997/98 = 100 – Escala logarítmica)

Fuente: Elaborado a partir de información del BCRA, INDEC, BLS y Banco Mundial.

La devaluación de principios de 2002 más que triplicó el valor del tipo de cambio respecto de los salarios. El pico lo alcanzó en junio de 2002. A partir de ese momento, se inicia un sendero de caída hasta mediados de 2013. Los últimos meses de 2013 muestran una leve recuperación y en enero de 2014 pega el salto con la devaluación nominal del 25%. Pero el aumento del 18% de los salarios nominales durante el primer semestre de 2014 implicó que el indicador del tipo de cambio se haya ubicado en los niveles de enero de 2014. El tipo de cambio, en términos de salarios, en junio de 2014 está por debajo del promedio del último quinquenio de la convertibilidad.

El tipo de cambio respecto de los salarios, pero ajustado por el precio de la soja, sigue un derrotero bastante parecido al indicador recién analizado. En marzo de 2004 es el pico de la toda la serie. Ese mes el precio de la soja alcanzó u$s 413 por tonelada y, todavía, el tipo de cambio estaba alto (en términos de salarios). A partir de ese momento, desciende más aceleradamente que el indicador anterior hasta septiembre de 2006. Pero luego de esa caída se recupera y vuelve a tocar un pico durante el primer trimestre de 2008. En ese momento, el precio de la soja duplicó el vigente los últimos meses de 2006.

A partir de ese pico, como puede observarse en el gráfico, el indicador de tipo de cambio (respecto de salarios y precio de la soja) sigue una tendencia –con subas y bajas- decreciente hasta fines de 2013. En enero y febrero de 2014 pega un salto (devaluación del tipo de cambio nominal) y los últimos meses de la serie vuelve a caer. En junio de 2014, este indicador está un 9% por arriba del promedio de 2013.

Luego de esta recorrida por la trayectoria de ambas series, la conclusión a la que cabe arribar es que el nivel del tipo de cambio en junio de 2014 no es para nada holgado. Antes bien, tiene un margen bastante estrecho. ¿Cuán sostenible es este nivel de tipo de cambio? La diosa Ceres recurrió a sus atributos para derramar una cosecha abundante en Argentina y con altas cotizaciones de la soja. Pero las perspectivas de los precios internacionales se han revertido y no son nada promisorias.

En la liturgia “kicillofista” la devaluación es un ritual sacrílego que responde a intereses corporativos espurios. Aunque nuevamente se presenta el dilema: ¿cómo se hace para mejorar el tipo de cambio real? Recurriendo al aserto inicial, el esquema cambiario actual refuerza la dualidad de la estructura productiva ya que, como se mostrara, para la producción manufacturera es el relativamente más atrasado. Pero el mantenimiento de la tasa de cambio retrasada requiere que el nivel de actividad no se reactive y, consecuentemente, la ocupación y los salarios tampoco se expandan. ¿Podrá el sector agropecuario seguir generando las divisas necesarias para asegurar el funcionamiento de la actividad manufacturera? Es la gran incógnita.

*Licenciado en Economía Política de la UBA. Actualmente es director y docente de la Maestría en Relaciones Económicas Internacionales de la FCE de la UBA.

[1] ¿Dónde hay un mango?, tango de Ivo Pelay (letra) y Francisco Canaro (música), 1933, fragmento.

[2] Adolfo Canitrot: “El salario real y la restricción externa de la economía”, Desarrollo Económico, Vol. 23, No. 91. (Oct. – Dic., 1983), pp. 423-27.

[3] El aumento de la producción agrícola es necesario para asegurar también un balance comercial superavitario. Entre 2003 y 2013 la producción granaría aumentó un 50%. De todos modos, en el corto plazo, la oferta está fija.

[4] Claro que el atraso cambiario afecta la competitividad del sector manufacturero local.

Muy buena nota, Jorge. El gráfico muestra de un modo muy original la evolución grosso modo de los términos de intercambio (el cociente entre la línea azul y la roja). La línea roja muestra con claridad el por qué de la tensión entre el gobierno y los industriales y, aunque faltaría agregar la evolución de la productividad manufacturera para tener una medida más precisa de la rentabilidad manufacturera, parece que hay motivos para el enojo industrial: su competitividad luce comprometida.

De todos modos, creo que el debate en torno al problema cambiario va más allá del muy buen análisis estructural que haces en la nota. De hecho, la evidencia que muestra tu gráfico sugiere que estamos en un nivel de términos de intercambio (azul sobre roja) similares a los del 97, cuando todo el mundo creía que estábamos sostenibles desde el punto de vista externo.

A mi juicio, la expectativa de devaluación generalizada responde más bien a la percepción de que la economía está en una dinámica explosiva, con reminiscencias de Krugman (1979). El tipo de cambio viene siendo utilizado desde 2010 esencialmente como ancla nominal que, en un contexto de alta inflación, deriva en una persistente tendencia a la apreciación real. Esto es lo que nos indujo a muchos a anticipar la crisis cambiaria de enero de este año (aquí una nota que escribía en mayo de 2013: http://animalespiritu.blogspot.com.ar/2013/05/la-crisis-parece-ineludible.html). El uso del tipo de cambio como ancla prosiguió luego de ese episodio, por lo que todo hace prever un nuevo salto discreto en la cotización del dólar.

¿Qué pensas?

Me gustaMe gusta

Martín: ¡Gracias por tus comentarios! Comparto contigo que una estimación más fina de la rentabilidad manufacturera requeriría introducir una estimación de la productividad. Claro que si intentamos medir la competitividad de la industria manufacturera deberíamos recurrir al costo laboral unitario y compararlo con otros países con los cuales haya un flujo comercial relevante.

Respecto del nivel de los términos de intercambio como los definiste, coincido en que están en un nivel similar a 1997. Pero deberíamos destacar que hacia 1998 ya se comenzaba a discutir acerca del atraso cambiario y que no tenías problemas de deuda; todo lo contrario, te estabas endeudando. Por otro lado, el tipo de cambio en términos de salarios no había alcanzado niveles tan críticos.

¿Cómo se origina la percepción de que la economía está en un dínámica explosiva? Si bien mi respuesta puede ser tildada de «antiprogresista», el tipo de cambio no se compadecería con los niveles de salarios y gasto (hay exceso de absorción), agravado por la caída de los precios del bien exportable más relevante.

Me gustaMe gusta