Por Pablo Gerchunoff *

En la primera página de su artículo seminal de 1961[1], hace ya más de medio siglo, Robert Mundell se preguntó si en caso de constituir una unión económica, Europa debía permitir que las monedas nacionales fluctuasen o era preferible una moneda única. Y agregaba más adelante: “En Europa Occidental, muchos consideran que la creación del Mercado Común es un paso adelante hacia una unión política definitiva, y se ha discutido bastante el tema de una moneda común para los seis países”. Mundell nos recordaba que para Meade no estaban dadas las condiciones para una moneda común debido a la escasa movilidad del trabajo, mientras que Tibor Scitovsky le daba un cauteloso crédito al experimento porque la moneda común estimularía la movilidad de capitales, aunque alertaba que iba a ser necesario facilitar la movilidad del trabajo y poner en marcha políticas supranacionales de empleo (políticas fiscales supra-nacionales, diríamos ahora). En verdad, la diferencia entre Meade y Scitovsky no era teórica sino empírica: tenían opiniones distintas acerca del grado de movilidad del trabajo que se podía alcanzar y de la factibilidad de una política fiscal común. En la conclusión de su artículo, Mundell alertaba, por fin, sobre un punto central: la moneda es una expresión de la soberanía nacional, de modo que no era recomendable adoptar una moneda única si no se estaba dispuesto a algún grado importante de renuncia a dicha soberanía.

[1] Mundell, Robert A., “A Theory of Optimum Currency Areas”, AER, septiembre de 1961.

Esta introducción tiene un punto que puede quedar oculto al lector. Mundell, Meade y Scitovsky estaban refiriéndose a una Europa de apenas seis naciones: Alemania Occidental, Bélgica, Francia, Italia, Holanda y Luxemburgo. La esperanza de que esos países pudieran converger institucional y estructuralmente y tener un ciclo económico correlacionado de modo que el experimento de la moneda común arribara a un final feliz no parecía disparatada. Y sin embargo, resonaba la voz de alerta. Si la movilidad del trabajo no era suficiente (o era socialmente muy costosa) y no se arribaba a una política fiscal integrada, algunos países del área podían, al tipo de cambio vigente, ser superavitarios en términos externos (por ejemplo Alemania) y otros deficitarios en términos externos (por ejemplo Italia). En tal caso, Alemania tendría presiones inflacionarias e Italia tendría desempleo. ¿Cuál sería la política del Banco Central, emisor de la moneda común? ¿Una que llevara a Italia al pleno empleo aunque eso significara más inflación en Alemania, o una que llevara a Alemania a la estabilidad de precios aunque eso mantuviera a Italia en el desempleo? Independientemente de sus preferencias personales, Mundell asumió el espíritu de la época, imbuido de las ideas keynesianas. Una Europa con moneda común tendría sesgo inflacionario. En otras palabras, Alemania pagaría con sacrificio inflacionario el pleno empleo italiano. Volveremos al final con un ejemplo equivalente.

Por distintas razones, también por cautela, la moneda común se descartó, o se postergó. Los defensores de un sistema de tipos de cambio flexible no impusieron completamente su punto de vista pero sí sus derivaciones de política económica: la depreciación de las monedas nacionales serviría para moderar o eliminar el desempleo en los países temporariamente deficitarios y la apreciación de la moneda nacional serviría para moderar o eliminar la inflación en los países temporariamente superavitarios. Sin embargo, en la medida en que el proyecto europeo siguió profundizándose en la faz comercial y se eliminaron las barreras al comercio, la cuestión de la moneda única retornó al centro del debate político y, casi simultáneamente, al centro del debate académico. En sede política hubo un entusiasmo creciente. En sede académica no hubo unanimidad. Voy a soslayar aquí un examen exhaustivo de la literatura especializada. Parece ocioso detenernos en ese examen tomando en cuenta que el fin de la historia fue la adopción del euro y, tan o más importante que eso, la ampliación de la zona del euro a países que no estaban contemplados en las discusiones iniciales de los años 50 y 60 y que introducían una mayor heterogeneidad estructural y una mayor brecha de productividades entre las naciones participantes.

Sí quiero focalizarme en un breve y notable artículo de Milton Friedman publicado en 1997[2] que advirtió sobre los riesgos de la moneda común con una lucidez que hoy estremece. Para Friedman, Europa no era un área monetaria óptima, y lo argumentaba con sencillez, rehuyendo toda complejidad técnica. Permítame el lector parafrasearlo e incluso expandir su razonamiento con elementos propios. Europa era (es) un agregado de historias nacionales distintas, sin afecto societatis profundo, con idiomas distintos, con costumbres distintas, con fechas patrias distintas, con instituciones distintas en los mercados de trabajo, sin un Estado nacional europeo que comprendiera a las partes constitutivas y que recaudara impuestos y gastara más que esas partes, sin un concepto común de Estado de Bienestar y, sobre todo, sin un ciclo económico correlacionado entre todas las naciones participantes. Si había un caso en que no era recomendable la moneda común, ese caso era la Europa extendida. Y remataba Friedman: según los líderes políticos de Francia y Alemania (sobre todo de Francia), la moneda común iba a sepultar para siempre la larga época de las grandes guerras, pero esa visión era un error. El derrotero iba a ser el inverso. El euro generaría tarde o temprano, ante un shock adverso, una enorme conflictividad política.

Friedman, y quienes pensaban como él, no fueron escuchados. El euro se adoptó en enero de 1999 en medio de una ola de optimismo. Las tasas de interés cayeron abruptamente en las naciones periféricas, se expandió el crédito, se difundió la bonanza, los países relativamente pobres se hicieron más ricos, como ya venía ocurriendo en el más parsimonioso proceso de integración previo a la moneda común. En un contexto de tipos de cambio flexibles, eso hubiera significado para ellos la apreciación de sus monedas. En el contexto del euro, el ajuste ocurrió a través de una inflación naturalmente mayor que la de las naciones ya ricas en el punto de partida. Todo normal en un proceso de convergencia, si no fuera por los “excesos de velocidad” que incrementaron la deuda externa pública y privada y deterioraron la competitividad en varios países. Como suele ocurrir, los llamados a la prudencia llegaron tarde o no fueron advertidos. La percepción dominante –ahora lo sabemos- sobredimensionaba el verdadero potencial productivo de una fracción significativa de Europa, la que luego padecería y sigue padeciendo. El euro no era sólo la moneda común; era maná.

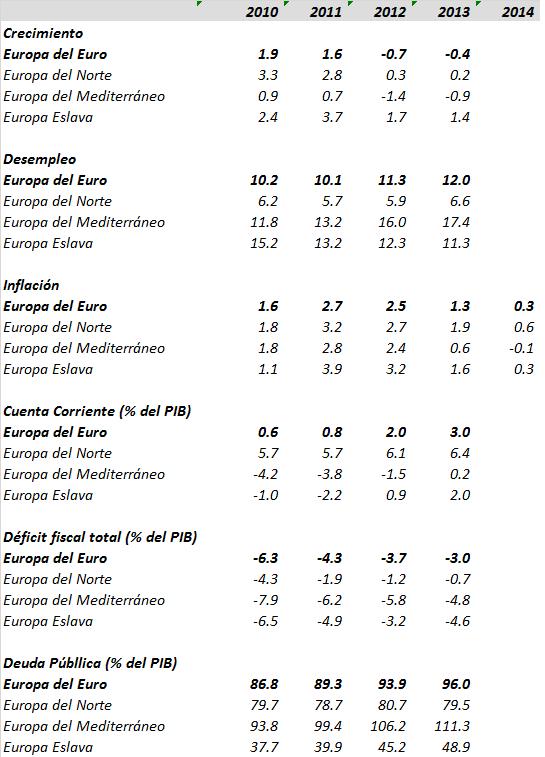

Todo esto era parte de un sueño legítimo: el de una Europa supuestamente homogénea en la que las distancias se acortaban. Pero ese sueño chocó con la realidad de la Gran Recesión, y sobre todo con la dificultad para salir todos juntos de ella, como sí pudieron hacerlo todos los estados de los Estados Unidos (el ejemplo siempre a la mano cuando se quiere ilustrar la existencia de un área monetaria óptima). La fotografía de la Europa de la moneda única en medio del shock adverso es lo que pretendo mostrar en el cuadro que sigue. Se propone en él una estilización que divide a la Europa del euro en tres: Europa del Norte, Europa Mediterránea (más Irlanda)[3], Europa Eslava (el segmento geográfica y económicamente más pequeño). La incorporación de los distintos países a cada una de las “tres Europas” tiene elementos discutibles. El más evidente: a ningún francés le va a gustar verse incluido en Europa Mediterránea y no en Europa del Norte; pero además, ningún irlandés podría comprender por qué participa en un mismo grupo con Europa Mediterránea; y por último, algunos países de Europa Eslava preferirían quizás la denominación Europa Vikinga. Son los costos de las estilizaciones. En mi opinión, no refutan el argumento.

No hacen falta mayores explicaciones. Europa del Norte es la que más se asemeja a la Europa inicial de 1957 y está dominada por la presencia alemana, con su alta productividad; Europa Mediterránea es la Europa periférica emergente, de ingresos medios; Europa Eslava es la que emerge del colapso del socialismo real, una Europa de mercados de trabajo flexibles, de ausencia de luchas sociales, carente de un Estado de Bienestar, sin una historia de endeudamiento. Para cada una de ellas presento en el período 2010-2013 (el de la trampa posterior a la Gran Recesión) la evolución de seis variables: crecimiento, desempleo, inflación, resultado de la Cuenta Corriente del sector externo, resultado fiscal total y deuda pública. Así como Europa en su conjunto nos brinda una imagen de equilibrio macroeconómico con estancamiento y desempleo, la desagregación nos muestra las brechas brutales que el shock adverso produjo. Volviendo por un momento a Robert Mundell, Europa del norte es la superavitaria; Europa Mediterránea es la deficitaria en rangos altos; Europa Eslava es inicialmente la deficitaria en rangos más bajos. ¿Están al alcance de la mano las soluciones propias de un área monetaria óptima? Dicho de otro modo, ¿se pueden resolver los desequilibrios con reformas estructurales que estimulen la movilidad de los trabajadores hacia las regiones dinámicas y con políticas fiscales que sostengan el empleo en las regiones en depresión? Mi respuesta es negativa. La movilidad de los trabajadores no sólo está muy limitada por las barreras idiomáticas y por salarios de reserva muy altos en relación al de los migrantes extra zona, sino también por el alto costo social de la migración (muchas veces subestimado). En cuanto a las políticas fiscales, sólo están disponibles en dosis homeopáticas si se observa la magnitud del desempleo en las naciones deficitarias. No se puede suponer que se tiene un área monetaria óptima. Se la tiene o no se la tiene.

Cuadro 1 – Europa del Euro, evolución de las principales variable macroeconómicas 2010-2013

Nota: Europa del Norte está integrada por Alemania, Austria, Bélgica, Finlandia, Holanda Y Luxemburgo. Europa mediterránea está integrada por Chipre, España, Francia, Grecia, Irlanda, Italia y Portugal. Europa Eslava está integrada por Eslovaquia, Eslovenia, Estonia, Letonia y Lituania.

Fuente: Elaboración propia en base a datos de Eurostat y OECD.

Si no se tiene un área monetaria óptima y resulta imposible construirla a corto plazo, entonces estamos frente a un problema macroeconómico clásico. Europa Mediterránea y Europa Eslava podrían reducir o eliminar su déficit externo por la vía deflacionaria, lo que eufemísticamente los economistas denominamos “devaluación interna” pero que para mejor comprensión de un público más amplio deberíamos denominar reducción de salarios nominales. La pequeña Europa Eslava, sobre el desierto de instituciones sociales heredado del socialismo real, lo hizo en una magnitud sorprendente para mis expectativas previas (aunque no estoy seguro que eso sea sostenible en el tiempo). En cambio, Europa Mediterránea lo ha hecho en muy escasa medida: la resistencia colectiva a sacrificar los niveles de vida y el Estado de Bienestar le ha colocado una barrera a la deflación requerida para recuperar el equilibrio externo. Pero entonces el resultado ha sido una violenta caída en la actividad y en el empleo. La tasa de desempleo en Europa Mediterránea casi triplicaba a la de Europa del Norte en 2013 y después el escenario no cambió significativamente. Todos sabemos que los casos más dramáticos en este aspecto fueron los de Grecia y España. Y sabemos también que fue en Grecia y España donde crecieron con más fuerza movimientos políticos de impugnación.

En la medida en que Europa Eslava haya encontrado su solución deflacionaria y la transite con alguna esperanza socialmente compartida en que ese sea el camino para su incorporación al capitalismo moderno, la madre de todas las batallas es entre Europa del Norte y Europa Mediterránea. Quiero, no obstante, anticiparme: no es una batalla entre buenos y malos o entre ideas correctas e ideas equivocadas. Es una batalla de intereses en un contexto democrático. La Europa del Norte superavitaria, con su baja tasa de desempleo e instalada en un confortable “estado estacionario”, no quiere inflación. Más específicamente, sus sociedades no quieren inflación y lo hacen saber a la hora de las urnas. Para tomar el ejemplo paradigmático, Merkel gana elecciones porque expresa ese consenso. En cambio, la Europa Mediterránea necesita expansión y creación de empleo. Si sus instituciones del Estado de Bienestar necesitan reformas (y yo creo que las necesitan), esas reformas no pueden hacerse al ritmo impuesto por las urgencias macroeconómicas. A la hora de las urnas, predomina entonces el descontento.

¿Cómo se definen entonces las políticas monetarias y fiscales de una unión monetaria cuyos integrantes no tienen en principio intereses comunes? Si las políticas son expansivas habrá un poco de inflación en Europa del Norte y creación de empleo en Europa Mediterránea. Si no lo son, habrá estabilidad de precios o deflación en Europa del Norte y depresión prolongada en Europa Mediterránea. Sobre ese esquema ultra simplificado preguntémonos por lo matices que eventualmente pueda generar la política: ¿es posible dibujar la diagonal del paralelogramo de fuerzas?; ¿es posible un pacto económico intra-europeo que salve a Europa por la vía de las negociaciones de aquel pecado original señalado por Friedman? Hoy reina el escepticismo, pero quizás se pueda jugar una ficha a la respuesta positiva. Europa del Norte, como consecuencia de la propia crisis, ya no vive en el escenario apacible de la estabilidad de precios sino en el escenario riesgoso de la deflación, que por su naturaleza ahonda las tendencias recesivas ¿Por qué querría Europa del Norte prolongar ese escenario?; ¿en qué momento sus sociedades conectarán con el peligro? Hemos visto que, aún sin los excesos provocados por las percepciones erróneas sobre la riqueza de comienzos del siglo XXI, la trayectoria normal en un proceso de convergencia con moneda común es que las naciones periféricas crezcan más y tengan más inflación que las naciones centrales (en otras palabras, que Europa Mediterránea crezca más y tenga más inflación que Europa del Norte). Para re-inaugurar esa trayectoria saludable sólo hace falta que, como salida de la crisis, Europa del norte acepte (y logre efectivizar) una moderada inflación inicial a su costo.

No es poco. Pero tampoco es tanto. Y es el verdadero comienzo del afecto societatis.

*Universidad Torcuato Di Tella

[2] Friedman, Milton, “The euro: monetary unity to political disunity? Project Sindicate, agosto de 1997.

[3] En adelante, al referirnos a Europa Mediterránea suprimiremos en el texto la mención a Irlanda.