Por Ramiro Albrieu* [1]

Desde el colapso del sistema de cooperación internacional conocido como Bretton Woods las economías emergentes comenzaron a transitar terrenos sinuosos, caracterizados por fuertes expansiones y contracciones, generalmente motivadas por los vaivenes de la cuenta financiera de la balanza de pagos. Así, en este período, llamado la “Segunda Globalización”, mientras en el mundo avanzado la macro atravesaba la Gran Moderación, en buena parte del mundo emergente comenzaba uno de crisis macroeconómicas recurrentes. Y América del Sur no pasó desapercibida: en el último cuarto del siglo XX fue la región con mayor cantidad de crisis (Laeven y Valencia 2008). No parece casual entonces que, frente a un cambio en las condiciones externas que significó un aflojamiento de las tensiones en el mercado de cambios, la respuesta de la región haya sido muy distinta a la del pasado. Evitar una apreciación excesiva de los tipos de cambio reales, reprimir todo posible overtrading en los mercados de deuda externa y reducir la exposición de las hojas de balance a un salto en el tipo de cambio nominal; esos tres objetivos persiguieron las políticas financieras de los países de la región. Las mudanzas resultantes en los riesgos en las hojas de balance, que repasamos en este artículo, son uno de los resultados más beneficiosos y menos estudiados de la bonanza externa que atravesó la región con el cambio de siglo –y que parece haber llegado a su fin.

Mudanza I. De deudores netos a acreedores netos

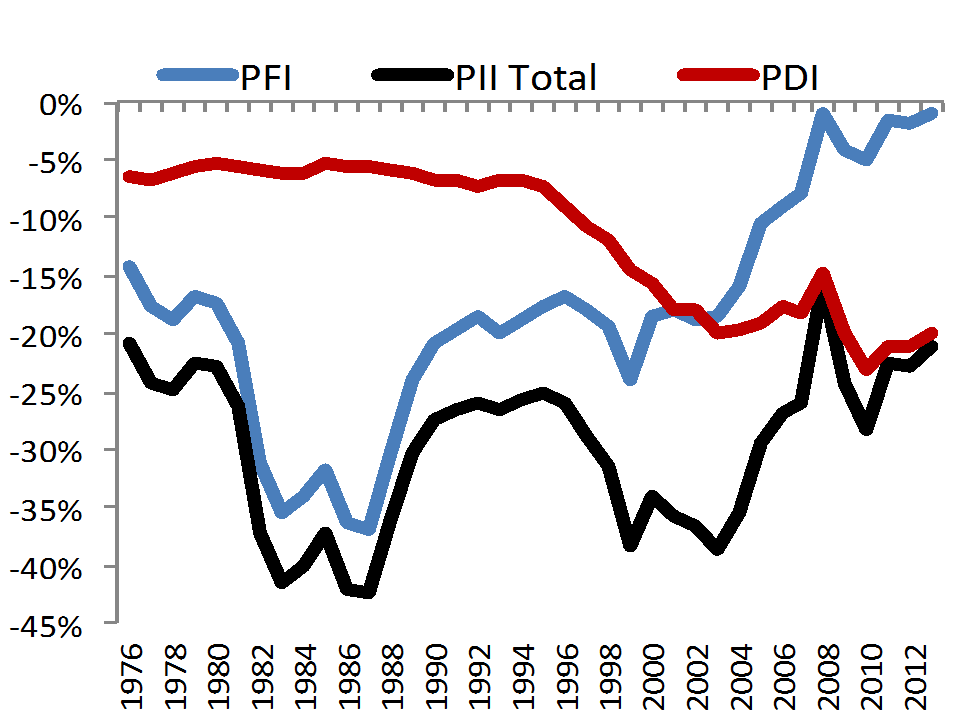

El primer cambio en los rasgos de la integración financiera se refieren a la posición de inversión internacional (PII), esto es, a la diferencia entre los activos totales y los pasivos totales. La PII mejoró sensiblemente a lo largo de la última década, registrando los menores valores desde el inicio de la Segunda Globalización (véase Gráfico 1). Si se excluye al país de mayor tamaño –Brasil-, la reducción en la posición deudora neta es incluso más marcada. Por otro lado, se modificó sensiblemente la composición de la PII: mientras creció la posición deudora en lo que respecta a la inversión directa, hubo una reducción fenomenal en la exposición puramente financiera. La inversión directa es típicamente más estable, menos conectada con los ciclos financieros globales que el resto de las inversiones. Así, al modificar la estructura de los stocks, la región parece elegir una forma de integración financiera más beneficiosa, porque la menor dependencia de las entradas de capital financiero redunda en una menor probabilidad de crisis (Didier y Schmukler 2014, Fanelli 2015). Nuevamente, si excluimos a Brasil la tendencia se profundiza, y hacia 2011 América del Sur se vuelve acreedor neto contra el resto del mundo en materia financiera. Y en algunos países toma tal magnitud que más que compensa la posición deudora en inversiones directas.

Gráfico 1. Posición de Inversión Internacional (PII) en América del Sur, y su desagregación en posición directa (PDI) y financiera (PFI) (% del PBI)

Nota: Elaboración propia en base a Lane y Milesi Ferretti (2007) y bancos centrales

Mudanza II. ¿Adiós a las crisis a la Fisher?

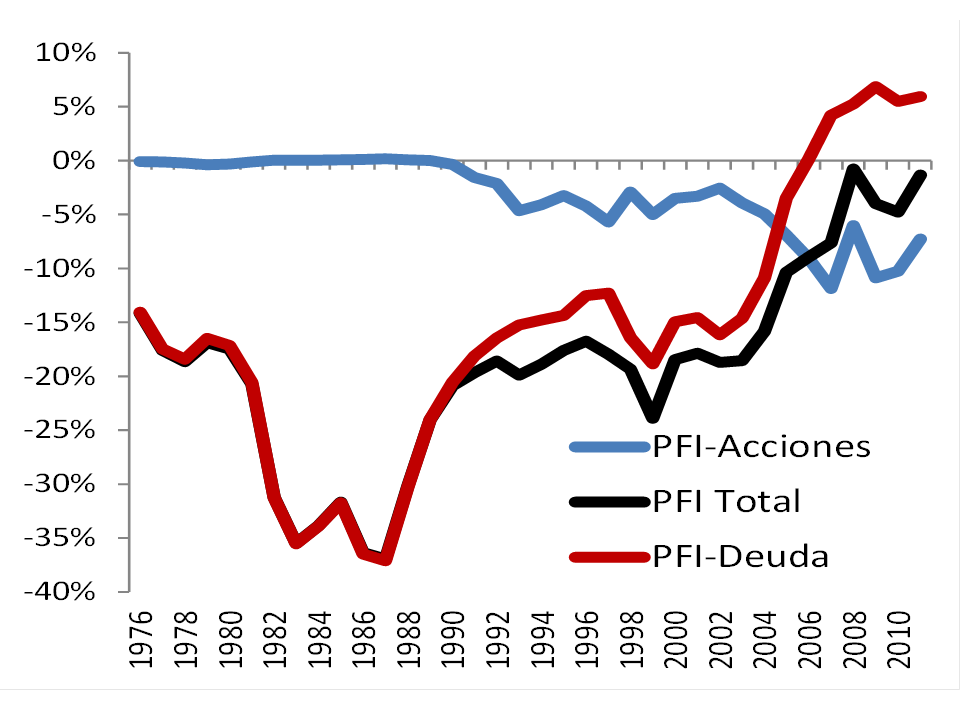

Los cambios en la integración financiera de los países de la región no terminaron ahí. En el pasado, la vulnerabilidad a shocks financieros adversos se asociaba al quiebre patrimonial de agentes clave de la economía (el gobierno, los bancos, o las firmas no financieras) cuando una devaluación inflaba los pasivos emitidos en dólares (Calvo 2002). Esta dinámica, similar en cierta medida a la descripta por Fisher (1933) al explicar el rol de la deflación en las hojas de balance de las firmas durante la Gran Depresión, toma importancia si el diseño contractual de los pasivos deja al riesgo cambiario del lado del deudor, como es el caso de los préstamos bancarios en moneda extranjera o buena parte de los instrumentos de renta fija. En cambio, si las obligaciones externas toman la forma de participación en los mercados accionarios, o si los instrumentos se pactan en moneda local, el panorama cambia: el riesgo cambiario pasa al acreedor.

El Gráfico 2 exhibe la evolución de la posición financiera internacional (PFI), es decir, la que resulta de restarle a la PII la posición en inversiones directas. Se presenta adicionalmente desagregada en instrumentos de deuda (que incluyen los préstamos bancarios) y acciones. Nótese allí que en la cuenta donde se concentran los riesgos que mencionamos más arriba, la región pasó a lo largo de la década de deudor a acreedor neto, mientras que la posición en acciones se mantiene en terrenos negativos (deudores), y su movimiento replica los vaivenes del mercado. En este cambio de stocks se verifica también la opción por una integración financiera menos riesgosa que en el pasado, lo cual dio sus frutos durante las turbulencias de la crisis Subprime (Albrieu 2015). Gourrinchas et al. (2012), en su recuento de las transferencias de riqueza originadas por la crisis Subprime, muestra cómo Brasil mejoró su PFI gracias a la caída en los mercados y la devaluación del real, en tanto el grueso de las obligaciones financieras se concentraba en las acciones.

Gráfico 2. Posición de Financiera Internacional (PFI) en América del Sur, y su desagregación en posición en acciones y en instrumentos de deuda (% del PBI)

Nota: Elaboración propia en base a Lane y Milesi Ferretti (2007) y bancos centrales

Mudanza III. Perfil sectorial: Díaz Alejandro a la menos uno

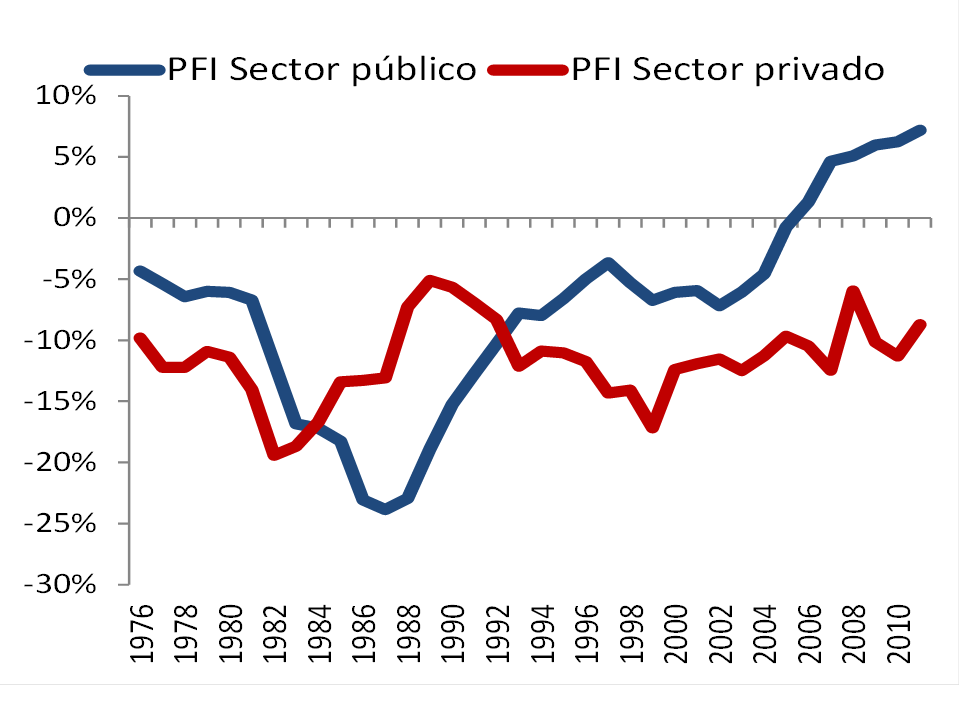

Otro rasgo usual en los eventos de crisis financieras del pasado es el default parcial o total de la deuda pública, lo cual por supuesto reduce el espacio fiscal para hacer políticas anticíclicas y de esta manera profundiza el tinte recesivo imperante. En su célebre repaso de las crisis latinoamericanas de principios de los ochenta, Díaz Alejandro (1984) dice que las posiciones externas sectoriales eran de “deuda pública y activos privados”, no sólo ex ante como en Brasil, sino también ex post como el caso de Chile. Los cambios ocurridos en la última década también redujeron los riesgos de este tipo de dinámicas. Por un lado, los “pasivos ocultos” del sector público son bajos: el nivel de endeudamiento neto del sector privado de hecho se redujo, a pesar de que los estándares de crédito se habían relajado, esto último motivado por bajas tasas de interés en los mercados internacionales y altos valores para el colateral (la dotación de recursos naturales). Por otro lado, y quizás más importante, la PFI del sector público mejoró sensiblemente, hasta llegar a ser superavitaria por 5% del PBI regional. Quizás sea este el principal elemento novedoso del cambio de siglo: que los gobiernos sudamericanos sean exportadores netos de capital es un hecho que no había estado presente en toda la Segunda Globalización. Como se remarca en Albrieu y Biancarelli (2015) si bien entre 2003 y 2008 esta mejora se dio a través del desendeudamiento (y en el caso de Argentina, con restructuración de los pasivos), a partir de la crisis Subprime el panorama cambió, y la acumulación de reservas –que venía siendo importante- pasó a ser la principal fuente de fortalecimiento de la PFI del sector público.

Gráfico 3. Posición de Financiera Internacional (PFI) en América del Sur, y su desagregación en posición del sector público y posición del sector privado (% del PBI)

Nota: Elaboración propia en base a Lane y Milesi Ferretti (2007) y bancos centrales

Final: tres temas para ampliar el análisis

Las mudanzas que repasamos aquí requieren mayor análisis. Tres temas destacamos aquí para cerrar el artículo. El primero es que esta nueva configuración de stocks ha hecho más relevante a las estrategias de administración de activos que la de pasivos. En particular, el debate de qué hacer con las reservas – que en varios países superan los 30% del PBI – está en la agenda de los bancos centrales, habida cuenta de los rezagos que presenta la región en varias materias del desarrollo (véase Cobas y Rovira 2015 para el caso de bienes públicos regionales de infraestructura). El segundo, que hay heterogeneidades que computar: lo dicho más arriba vale como tendencia regional, pero ciertamente no es el caso de Argentina y Venezuela, donde el dictum de Diaz Alejandro parece aplicase (al menos para el caso de los activos). El tercero, que el contexto externo sigue cambiando, y la normalización de la política monetaria norteamericana, la guerra cambiaria en curso y el rebalanceo de China obligarán a un recálculo constante de los costos y beneficios de cada estrategia.

[1] Este artículo resume algo arbitrariamente los debates del libro “Integración financiera y cooperación regional en América del Sur: historia reciente, balance y perspectivas”, de próxima aparición.

* Licenciado en Economía, Facultad de Ciencias Económicas, Universidad de Buenos Aires. Investigador asociado del Área Economía, Centro de Estudios de Estado y Sociedad (CEDES). Docente en la Universidad de Buenos Aires en las Areas de Economía y finanzas. Actividades de asesoramiento a diversos organismos internacionales, como la Comisión Económica Para América Latina y el Caribe (CEPAL) o el Programa de las Naciones Unidas para el Desarrollo (PNUD).

Referencias

Albrieu, R. (2015), “¿Fin de la bonanza de recursos naturales, comienzo de la crisis financiera?”. En Albrieu, R. (ed.), Integración financiera y cooperación regional en América del Sur: historia reciente, balance y perspectiva. Red Sur, en Prensa.

Albrieu, R. Y A. Biancarelli (2015), “Estrategia de autoseguro y Cooperación financiera regional: panorama y posibilidades”. En Albrieu, R. (ed.), Integración financiera y cooperación regional en América del Sur: historia reciente, balance y perspectiva. Red Sur, en Prensa.

Calvo, G. (2002), “On Dollarization”. The Economics of Transition, Vol. 10, No. 2, pp. 393-403.

Cobas, P. y F. Rovira (2015), “Coordinación de políticas para la eliminación de la tendencia al auto-seguro en América Latina”. En Albrieu, R. (ed.), Integración financiera y cooperación regional en América del Sur: historia reciente, balance y perspectiva. Red Sur, en Prensa.

Díaz Alejandro (1984) “Latin American Debt: I Don’t Think We are in Kansas Anymore” Brookings papers on economic activity, Nro. 2.

Didier, T. y S. Schmukler (2014), Emerging Issues in Financial Development: Lessons from Latin America, Inter-American Develpment Bank, UN-Economic Commission for Latin America and the Caribbean, and World Bank.

Fanelli, JM (2015), “Una mirada a la integración financiera de América del Sur de la última década”. En Albrieu, R. (ed.), Integración financiera y cooperación regional en América del Sur: historia reciente, balance y perspectiva. Red Sur, en Prensa.

Fisher, I. (1933) «The Debt-Deflation Theory of Great Depressions,» Econometrica 1 (4): 337-57.

Gourinchas, P.; Rey, H. y K. Truempler (2012), «The financial crisis and the geography of wealth transfers,» Journal of International Economics, Elsevier, vol. 88(2), pages 266-283.

Laeven, L. y F. Valencia (2008), “Systemic Banking Crises: A New Database”. IMF Working Paper No. 08/224.

Lane, P. y G.M. Milesi-Ferretti (2007), «The external wealth of nations mark II: Revised and extended estimates of foreign assets and liabilities, 1970–2004», Journal of International Economics 73, November, 223-250.