Una conjetura para pensar algunos desafíos monetarios en Argentina

Por Eduardo Ariel Corso*

El debate sobre el desempeño de la política monetaria argentina de los últimos años ha versado, en general, sobre sus efectos inflacionarios. Actualmente la discusión se cierne sobre el eventual “timing” del reordenamiento de aquellos precios relativos distorsionados asociados con el uso de anclas nominales (tipo de cambio y tarifas). Ambos temas, absolutamente relevantes. Sin embargo, poco se dice acerca de las eventuales consecuencias de largo plazo del sesgo adquirido por la política monetaria a lo largo de la última década. La discusión parece estar ausente de consideraciones acerca de la superneutralidad o no superneutralidad de la política, entendiendo como tal la existencia o ausencia de efectos de largo plazo sobre el lado real de la economía.

El objetivo de la presente nota es contribuir en ese sentido. Para ello, comenzaré rememorando un debate pionero en teoría monetaria. Posteriormente tomaré algunos de sus elementos para interpretar hechos observados en nuestra historia monetaria. Como resultado de este ejercicio argumentativo, se propone una conjetura que podría ser de utilidad para pensar algunos de los desafíos monetarios de la Argentina.

James Tobin vs. Miguel Sidrauski

En 1965 James Tobin propuso un argumento que relacionaba la tasa de emisión monetaria con el nivel del stock de capital físico en el largo plazo. Un incremento en la tasa de emisión monetaria reduciría el retorno real relativo del dinero, incentivando a los individuos a sustituir sus tenencias monetarias por otros instrumentos de reserva de valor, entre ellos, el capital físico. De acuerdo con el elegante argumento tobiniano, el efecto de largo plazo de un incremento en la tasa de emisión monetaria resulta virtuoso. Los individuos asignarían una mayor proporción de su riqueza a capital físico (maquinaria y equipo) a través del mercado de capitales. De esta manera, la relación capital/trabajo sería mayor, y con ella el producto per cápita de la economía. Un aumento en la tasa de emisión monetaria resultaría no-superneutral, incrementando la disponibilidad de bienes por habitante en el largo plazo. Este mecanismo se conoce en la literatura como “efecto Tobin”.

Dos años más tarde, en 1967, Miguel Sidrauski –notable economista argentino– publicó una serie de trabajos en respuesta al argumento tobiniano. Su desarrollo analizaba también los efectos de largo plazo de un incremento en la tasa de emisión monetaria. Los resultados eran completamente diferentes a los sugeridos por Tobin. De acuerdo con Sidrauski, un incremento en la tasa de emisión no modificaría el nivel del capital físico, y de esta manera, no tendría efectos sobre el producto per cápita de largo plazo.

La diferencia en los resultados a los que arribaron ambos autores se debía al tratamiento disímil dado a la tasa de ahorro. Mientras que en el razonamiento de Tobin la tasa de ahorro era exógena, Sidrauski asumió una tasa de ahorro endógena. En ambos casos la caída en el retorno real relativo del dinero asociada con un incremento en la tasa de emisión monetaria gatillaba una sustitución hacia reservas de valor alternativas, como el capital físico. La diferencia surge entonces de los efectos de la caída en el retorno real del dinero sobre el ahorro. Al estar dada la propensión a ahorrar, en el enfoque de Tobin sólo se observa un efecto sustitución hacia el capital, incrementando de esa manera su participación en la riqueza. En el caso de Sidrauski, por el contrario, la caída en el retorno del dinero deprime el ahorro, de manera que la sustitución hacia el capital se ve plenamente compensada por el menor incremento en la riqueza, neutralizando los efectos reales en el largo plazo.

Los contrapuntos entre estos dos autores dieron origen a una extensa literatura teórica, que se abocó a analizar la existencia o no de efectos reales de largo plazo de la política monetaria. A partir de la observación de nuestra historia, en los párrafos que siguen utilizaré elementos del debate Tobin-Sidrauski para pensar algunos posibles efectos reales de largo de los procesos inflacionarios en Argentina, y por ende, de las políticas monetarias consistentes con ellos.

Efecto Tobin en Argentina…¿si o no?

En las manos equivocadas, el resultado de Tobin daría lugar a malas interpretaciones. Se podría llegar a la errónea conclusión de que toda política monetaria expansiva, además de los estímulos de corto plazo, generaría efectos expansivos en el largo plazo. Esta lectura desconocería un hecho fundamental. Para la vigencia del efecto Tobin se requiere –entre otras cosas– de contextos de bajas tasas de inflación. En una economía con nuestra historia, en la que los procesos inflacionarios son recurrentes y en la que la tasa de emisión monetaria se encuentra frecuentemente supeditada a las necesidades de financiamiento del Tesoro, los resultados serían los mismos…pero al revés. Al respecto, es extensa la literatura empírica que estudia el vínculo entre inflación y crecimiento de largo plazo. Una interesante línea sugiere la existencia de umbrales por encima de los cuales la inflación afecta negativamente al crecimiento de largo plazo.

Si bien esta relación negativa puede darse a través de numerosos canales, uno de ellos refiere a los efectos sobre la tasa de inversión. Entornos de inflación alta se asocian con una mayor incertidumbre de precios relativos. Un mecanismo adaptativo que encuentran los individuos para lidiar con entornos de precios relativos volátiles es acortar el período de contratación. De esa manera, se reduce la incertidumbre real de los contratos nominales. Desde la perspectiva de aquellos que deben tomar decisiones de inversión real (las firmas), esto significa que hay decisiones de inversión que no se llevarán a cabo. El hecho conlleva un corolario claro: La inflación alta afecta negativamente la tasa de inversión de la economía en maquinaria y equipo de producción.

Contrariamente al argumento propuesto por Tobin, esto último implicaría que en contextos de inflación alta, la sustitución de activos financieros hacia el capital físico (maquinaria y equipo de producción) sería bajo, o nulo. En términos del debate planteado anteriormente, los individuos enfrentarían entonces dos opciones. La primera, sustituir sus tenencias de activos financieros hacia otras reservas de valor eficientes. La segunda, acumular menos riqueza. Es decir, reducir el ahorro. La decisión entre cada una de estas opciones depende en parte de la eficiencia de las reservas de valor alternativas.

A lo largo de nuestra historia, dos activos se han instituido como las reservas de valor por excelencia del sector privado argentino. Los activos externos denominados en dólares americanos, y los inmuebles. La contra-cara de este proceso es la baja participación relativa en la riqueza del sector privado de los activos financieros denominados en moneda local. En función de estos elementos, es posible proponer para el caso argentino la siguiente conjetura:

Como consecuencia de los procesos inflacionarios característicos de nuestra historia monetaria (asociados en general al condicionamiento de la política monetaria por parte de las necesidades de financiamiento del Tesoro), como así también de la recurrencia de eventos devaluatorios, se verifica en nuestro país un efecto Tobin inverso. Una tasa de emisión monetaria consistente con una tasa de inflación elevada modifica las tenencias de cartera de largo plazo del sector privado, en detrimento del componente maquinaria y equipo de producción, y a favor de las tenencias de activos externos e inmuebles.

¿Qué elementos aporta nuestra historia?

La historia monetaria Argentina permite abogar a favor de la conjetura planteada anteriormente. Las percepciones por parte del sector privado respecto a la eficiencia relativa de las principales reservas de valor han ido cambiando significativamente a lo largo de los últimos setenta años. Sin embargo, es durante la década del ochenta –a partir de la crisis de la Tablita, en 1981– donde confluyen todos los elementos que determinaron la tenencia relativa de activos de reserva de valor actualmente observada, principalmente al consolidarse la demanda de dólares como reserva de valor. En efecto, la elevada participación de los activos inmuebles como una opción no financiera para preservar el poder de compra de la riqueza es un elemento de más larga data, que se consolidó entre mediados de la década del cincuenta y fines de los años setenta. Si bien los primeros incentivos a dolarizar la cartera privada se remontan hacia fines de los años cincuenta, es durante la apertura y liberalización financiera de fines de los años setenta cuando las tenencias se materializan. La magnitud y recurrencia de los eventos devaluatorios del período 1981-1983 terminaron de alinear los incentivos, que finalmente serían máximos durante las experiencias hiperinflacionarias.

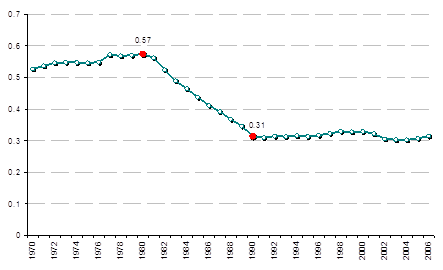

Por otra parte, la crisis de la Tablita implicó un cambio dramático en el régimen de funcionamiento macroeconómico de la Argentina. El déficit de cuenta corriente y el déficit fiscal cobraron una dimensión estructural, como consecuencia del elevado nivel de endeudamiento resultante de la etapa previa. Las consecuencias sobre la política monetaria fueron claras. Se consolidó un esquema estricto de dominancia fiscal de la política monetaria, en la que el señoreaje (tanto puro como impuesto inflacionario) se erigió como una fuente de financiamiento ineludible. ¿Cuáles fueron las consecuencias de aquella etapa en términos de la conjetura propuesta? El gráfico que se presenta a continuación muestra el ratio entre el componente equipo durable y construcción, del stock de capital físico.

Ratio entre el componente equipo durable y construcción del stock de capital físico

Fuente: Elaboración propia en base a datos de Coremberg, Goldszier, Heymann y Ramos (2007)

Como puede observarse, el ratio entre ambos componentes pasó de 0,57 a 0,31 entre 1980 y 1990. Si bien son numerosos los elementos que pueden en parte explicar este cambio en la composición relativa del capital físico, la conjetura anteriormente planteada puede ser uno de ellos.

Si bien la magnitud como la naturaleza de los procesos inflacionarios desarrollados en los años ochenta difiere con lo observado en la actualidad, los comportamientos en términos de la sustitución bruta de activos tienen muchos elementos en común. El cepo actualmente impuesto a la compra de dólares es un contundente recordatorio de que no se requiere de tasas de inflación muy elevadas para erosionar hasta el hueso la eficacia de las reservas de valor en pesos. Basta una tasa de inflación ligeramente por encima de los retornos nominales en moneda local, y un uso prolongado del tipo de cambio como ancla nominal en momentos de inflación todavía incipiente.

Una vez más, nuestra rica historia monetaria guarda elementos que nos permiten enriquecer el análisis de los desafíos monetarios que debemos enfrentar. La conjetura propuesta busca enfatizar que además de las urgencias existen condicionantes de más largo plazo con efectos potenciales sobre el lado real de la economía, que deberían ser también considerados. Generar los incentivos acordes para que el sector privado sustituya voluntariamente sus tenencias de activos hacia aquellos denominados en moneda local debería por fin ser parte de la agenda a partir de diciembre de 2015.

*Doctor en Economía. Profesor de teoría monetaria y finanzas (UBA)

E-mail: eduacorso@gmail.com

Twitter: @eduacorso

Buena nota, Eduardo. Creo que parte del argumento de Tobin ha reencarnado en la preocupación de economistas como L. Summers con la secular stagnation hypotesis, no? Sólo que a LS lo lleva a proponer una política fiscal permanentemente expansiva (y no una monetaria permamentemente expansiva). En cualquier caso, me parecen argumentos keynesianos flojos y es claro que para Arg, un management más del lado de la oferta serviría mucho más para recuperar el crecimiento. Gracias

Me gustaMe gusta