Por Ariel Melamud*

A pocos días de conocerse los resultados del ballotage la Corte Suprema de Justicia de la Nación (CSJN) comunicó un fallo que obliga al Estado nacional a suspender de inmediato el descuento del 15% de la masa coparticipable bruta[1] con destino a ANSES, así como a devolver a las provincias de Santa Fe, San Luis y Córdoba[2] -en el plazo de 120 días- las sumas retenidas desde el 1° de enero de 2006. Según los coeficientes de coparticipación primaria de la ley 23.548; a las provincias le corresponde el 58,76% de dicho 15% (es decir, 8,81% de la masa coparticipable bruta), al Tesoro Nacional el 40,24% (equivalente al 6,04%) y al fondo de Aportes del Tesoro Nacional (ATN) –cuyos recursos deben asignarse finalmente a las provincias ante situaciones de emergencias el 1% (equivalente al 0,15%).

La decisión de la CSJN, sin dudas, merece un profundo análisis porque –considerando que posiblemente se sumen la mayoría de las provincias al reclamo- altera significativamente las relaciones fiscales federales que han prevalecido en la Argentina en los últimos 12 años, afectando el financiamiento de ANSES a cargo del Estado nacional y, en cambio, favoreciendo a las arcas provinciales. En esta nota se cuantifican los recursos fiscales involucrados por la decisión de la CSJN, detallando cómo hubiese quedado la posición fiscal de ANSES y las provincias con y sin el 15%, para dimensionar el impacto del fallo.

La detracción del 15% de la masa bruta coparticipable entró en vigencia a partir de 1992, cuando el Estado Nacional y las provincias suscribieron el Acuerdo entre el Gobierno nacional y los gobiernos provinciales ratificado por Ley nacional 24.130. El Pacto consignaba en su cláusula primera que “A partir del 1ro. de Setiembre de 1992, el Estado Nacional queda autorizado a retener un 15 % (…) de la masa de impuestos coparticipables prevista en el artículo 2do. de la Ley 23.548 y sus modificatorias vigentes a la fecha de la firma del presente, en concepto de aportes de todos los niveles estatales que integran la Federación para (…) atender el pago de las obligaciones provisionales nacionales y otros gastos operativos que resulten necesarios…”.

Desde 2004 ANSES ha consolidado su situación financiera a partir de la recomposición de alícuotas de aportes y contribuciones, la recuperación del empleo/salario y los mayores aportes al sistema, el crecimiento de la recaudación y el traspaso de aportantes con la creación del SIPA. Simultáneamente, aunque las erogaciones se incrementaban, no lo hacían al mismo ritmo que los recursos. Por ello, ANSES ha generado importantes resultados financieros superavitarios, mientras que el sector público provincial –que contribuyó de manera importante a su generación- no ha podido consolidar una posición de equilibrio en estos años, es más, se ha encaminado claramente al déficit fiscal.

A continuación se detallan los montos retenidos de la masa coparticipable en concepto del 15% con destino al ANSES entre 2006 y 2014. El Estado nacional retuvo entre 2006 y 2014 $297.458 millones de la masa coparticipable bruta con destino al ANSES, de los cuales debería devolverle en el plazo de 120 días $174.787 a las Provincias (aplicando algún índice de actualización de los valores nominales e intereses). El Tesoro Nacional (mismo nivel de gobierno que ANSES) se haría de $119.697 millones, y el fondo de ATN $2.975 millones. Dado que estos montos son nominales y no tienen ningún coeficiente de actualización, se detalla –para el caso de las provincias- los valores anuales en términos del PIB. Se observa que, a partir del fallo de la CSJN y en el caso que se sumen las restantes provincias al reclamo, el Estado nacional pasaría a tener una deuda con las provincias equivalente nada más y nada menos que al 7,8% del PIB por el período acumulado entre 2006 y 2014, elevándose al 9% agregando el período 2015.

Distribución del 15% de la masa de coparticipación bruta, según coeficientes primarios ley 23.548, en millones de pesos

| Año | 58,76%

Pcias (1) |

40,24%

TN |

1%

ATN |

Total | En %

PIB (1) |

| 2006 | 6.324 | 4.331 | 108 | 10.762 | 0,8% |

| 2007 | 8.229 | 5.636 | 140 | 14.005 | 0,8% |

| 2008 | 10.385 | 7.112 | 177 | 17.673 | 0,8% |

| 2009 | 11.199 | 7.669 | 191 | 19.058 | 0,8% |

| 2010 | 15.112 | 10.349 | 257 | 25.719 | 0,8% |

| 2011 | 20.231 | 13.854 | 344 | 34.429 | 0,9% |

| 2012 | 25.147 | 17.221 | 428 | 42.796 | 0,9% |

| 2013 | 32.946 | 22.562 | 561 | 56.069 | 1,0% |

| 2014 | 45.214 | 30.964 | 769 | 76.947 | 1,0% |

| 2006-14 | 174.787 | 119.697 | 2.975 | 297.459 | 7,8% |

| 2015* | 59.380 | 40.664 | 1.010 | 101.054 | 1,1% |

Fuente: Elaboración propia en base a Secretaría de Hacienda, Mecon. (*) Estimado en base a proyecciones de la recaudación tributaria de la Ley de Presupuesto 2016.

Ahora bien, en el siguiente cuadro se muestran los resultados financieros obtenidos las 24 provincias y ANSES entre 2006 y 2014, y los que se hubieran alcanzado sin retener el 15% de la masa coparticipable bruta. ANSES ha sido superavitario todos estos años con aportes provinciales y, en cambio, las provincias han sido deficitarias (salvo en 2006 y 2010), situación que ha generado tensiones y disputas políticas durante los últimos años. Si contabilizar la retención del 15% de la masa coparticipable, las provincias hubieran alcanzado superávits consecutivos todos los años y ANSES consecutivos déficits. Para 2015 el Presupuesto Nacional prevé un déficit provincial consolidado de $22.471 millones que sería superavitario por $36.909 sin estas retenciones (+0,7% del PIB).

A esta situación se agrega una limitante adicional: el actual déficit del Tesoro Nacional. Es decir, los superávits de ANSES, que no existirían sin el aporte tributario de las provincias, no quedan dentro del sistema previsional sino que pasan a financiar al Tesoro Nacional, que ha sido deficitario consecutivamente desde el 2009 (por ej. 3,8% del PIB en 2014) . Es decir, el Estado nacional requiere en la actualidad del superávit de ANSES para exponer un menor déficit fiscal. Por lo tanto, disminuir el aporte de las provincias a ANSES ya no sólo repercute en ANSES sino en el gobierno nacional, cuya Administración Central es deficitaria y se financia principalmente con el sistema previsional y el BCRA.

Resultados financieros de Provincias y ANSES, en millones de pesos

| Año | 24 Provincias | ANSES | ||

| Históricos | Recalculado | Históricos | Recalculado | |

| 2006 | 346 | 6.669 | 6.022 | -4.740 |

| 2007 | -856 | 7.374 | 10.014 | -3.991 |

| 2008 | -5.978 | 4.407 | 7.133 | -10.540 |

| 2009 | -11.308 | -110 | 14.686 | -4.372 |

| 2010 | 4.623 | 19.735 | 16.129 | -9.589 |

| 2011 | -17.720 | 2.511 | 22.700 | -11.729 |

| 2012 | -14.263 | 10.884 | 22.751 | -20.045 |

| 2013 | -9.842 | 23.104 | 24.394 | -31.676 |

| 2014 | -2.974 | 42.240 | 52.782 | -24.165 |

| 2015* | -22.471 | 36.909 | n.d | n.d |

Fuente: Elaboración propia en base a Secretaría de Hacienda del Ministerio de Economía de la Nación. (*) Estimado en base a proyecciones de la recaudación tributaria de la Ley de Presupuesto 2016.

La retención del 15% de la masa coparticipable equivaldrá en 2015 a una pérdida de $59.380 millones para las provincias (6% de sus recursos totales), mientras que representó el 15,8% de los recursos de ANSES en 2014. Estos guarismos modifican sin dudas las relaciones fiscales federales vigentes durante los últimos 12 años, y desfinanciarán a ANSES –a cargo de programas sociales claves destinados a la población vulnerable (jubilaciones, beneficiarios de AUH/AUE)- aportando financiamiento a las provincias.

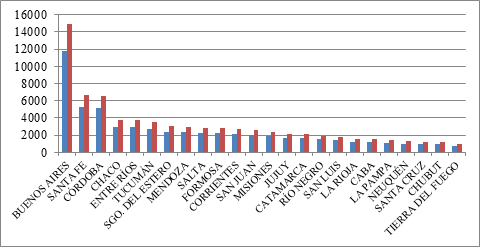

El siguiente gráfico muestra los recursos adicionales que hubieran percibido en 2015 y que recibirían en 2016 cada provincia en caso excluir la retención del 15% de la masa de coparticipación bruta con destino a ANSES. Por ejemplo, Buenos Aires hubiera recibido $11.721 millones en 2015 y recibiría $14.869 millones en 2016. Estos montos prácticamente equivalen al déficit presupuestario proyectado para la provincia en 2015. Santa Fe ($5.279 y $6.697 millones, Córdoba ($5.177 y $6.567 millones) y así cada una.

Impacto de incorporar el 15% a la coparticipación bruta en 2015, en millones de pesos

Fuente: Elaboración propia en base a Secretaría de Hacienda del Ministerio de Economía de la Nación.

Por otro lado, la CSJN dispuso también detener la deducción de 1,9% que el Estado nacional realiza sobre la recaudación tributaria total neta de los recursos aduaneros a cargo de la AFIP[3] (decreto 1399 del 2001). Esta financia necesidades de infraestructura, remuneraciones, material técnico, y la eficiencia y eficacia en la recaudación de impuestos de la AFIP: estimándose en $27.246 millones en 2015 y $34.406 millones en 2016[4].

En síntesis, el fallo de la CSJN modifica (¡a dos días del ballotage!) el esquema de concentración de recursos a nivel nacional vigente en los últimos 12 años, disponiendo que el gobierno entrante ceda a las provincias 1,2% del PIB por año (y 9% del PIB por el acumulado 2006-2015). No queda claro aún las implicancias que tendrá el desfinanciamiento de la política de protección social a cargo de ANSES: ¿los programas introducidos en los 2000s (AUH/AUE, Conectar.Igualdad, Procrear y Progresar) pasarán a ser financiados por las provincias? En ese caso, hay que considerar que no todas las provincias pueden proveerlos en iguales condiciones y eficazmente, lo cual ha sido la principal falla del proceso de descentralización de las políticas sociales en la Argentina. ¿Se podrán afrontar los pagos previsionales de los nuevos jubilados incluidos al sistema por las moratorias previsionales? ¿Se podrá cumplir con la movilidad en los haberes jubilatorios y asignaciones familiares? Todos estos son hoy en día interrogantes. Cualquiera que fuera la decisión, no quedan dudas que el fallo de la CSJN abre una nueva etapa en la relación entre la Nación y las Provincias, que refleja más espíritu federal. De todos modos, queda mucho por hacer para que este financiamiento adicional logre corregir la disparidad de nivel de desarrollo, calidad de vida e igualdad de oportunidades vigente en el territorio nacional.

[1] La masa de coparticipación bruta se conforma principalmente por el 89% del IVA, 64% de ganancias neto de deducciones fijas anuales por $580 millones, 30% del impuesto a los débitos y créditos bancarios, 100% internos, 100% ganancia mínima presunta.

[2] Estas provincias promovieron la declaración de la inconstitucionalidad del artículo 76 de la ley 26.078 que prorrogó, sin el acuerdo previo de las provincias, la detracción del 15% de la masa coparticipable con destino a ANSES. El fallo de Santa Fe se encuentra en http://www.csjn.gov.ar/docus/documentos/verdoc.jsp

[3] El fallo por el reclamo de Santa Fe puede verse en http://www.csjn.gov.ar/docus/documentos/verdoc.jsp

[4] Estimado en base a proyecciones de la recaudación tributaria nacional de la Ley de Presupuesto 2016.

*Ariel Melamud es economista de la Universidad de Buenos Aires (2001), con estudios de posgrado en la Universidad Torcuato Di Tella (UTDT). Ha sido analista de deuda pública provincial en la Dirección Nacional de Coordinación Fiscal con las Provincias (Subsecretaría de Relaciones con Provincias del Ministerio de Economía). Consultor del Banco Interamericano de Desarrollo (BID), del Banco Mundial y del Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento (CIPPEC). Ha sido docente de la Universidad de Buenos Aires y de la Universidad Tres de Febrero (Macroeconomía y Política Económica) y sus investigaciones se centraron en política fiscal, organización industrial y modernización del estado.