Por Darío Rossignolo*

Desde el año 2003, y como consecuencia de las medidas adoptadas con motivo de la crisis económica que acompañó a la declaración de insolvencia financiera del gobierno en el 2002, se adoptaron medidas tributarias que tuvieron un fuerte impacto en el nivel de la recaudación tributaria, la que creció del 23,5% del PIB en 2003 al 32,5% en 2014.

Una parte sustancial de este incremento, ocurrido a lo largo de todo el período, se ha debido a la introducción de los derechos de exportación (conjuntamente con el fuerte crecimiento de la recaudación del IVA, el impuesto a las ganancias por crecimiento del PBI nominal y por la falta de actualización de los balances de sociedades y el ajuste discontinuo de mínimos y deducciones, además del incremento del empleo y la formalización de los trabajadores asalariados) y la reestatización del sistema previsional, entre otros. Estos recursos han aportado una proporción importante de la recaudación y han contribuido de manera relevante al financiamiento del superávit fiscal experimentado hasta 2010 (ver gráfico 2 más adelante).

La introducción de los derechos de exportación ha respondido a la necesidad, por parte del gobierno nacional, de apropiarse de una porción de la devaluación extraordinaria del peso argentino a la salida de la crisis, a fin de evitar el impacto que la misma hubiese causado sobre el nivel de precios, sus consecuencias sobre los salarios reales y la necesidad de financiar un vasto programa de gastos sociales que han estado inicialmente destinados a morigerar los altos niveles de pobreza e indigencia. Asimismo los mismos han constituido una barrera a fin de contener el impacto doméstico que el aumento en el precio internacional de los bienes primarios pudieran haber ocasionado sobre los mismos.

El aumento del precio de los alimentos es una causa de preocupación porque genera obstáculos a la reducción de la pobreza, estabilidad social, inflación y al sistema de intercambio comercial regulado (Lustig (2009)). Al ser confrontados con incrementos de precios de los alimentos, los gobiernos enfrentan serios dilemas de política. Una opción es dejar que los precios domésticos ajusten para reflejar el cambio de precios internacionales, trasladando la carga del ajuste a sus habitantes, lo que resulta en presiones inflacionarias elevadas dado que los alimentos representan una proporción importante de las canastas de consumo de los países en desarrollo. Los gobiernos también pueden usar redes de protección social a partir del gasto público para proteger a los más pobres del incremento de los precios, lo que sin embargo dejaría, en el caso de programas sociales focalizados en el sector más vulnerable, fuera del alcance de la protección a sectores medios también afectados.

Es por esto que el constante aumento de los precios internacionales de los commodities y las preocupaciones sobre su impacto en el abastecimiento de materias primas y sus derivados llevaron a que en todo el mundo, tanto en los países exportadores netos de materias primas como en los importadores netos, se apliquen medidas en respuesta a dicha tendencia.

Los análisis tradicionales en cuanto a los efectos de los derechos de exportación en el bienestar hacen referencia especialmente a la pérdida de eficiencia que los mismos generan y, en los casos de los países exportadores que son formadores de precios, en el impacto que los mismos tienen en los términos de intercambio. La pérdida de eficiencia se genera por un lado del lado de los productores los cuales, en el caso del país exportador, pierden incentivos a producir, y en el caso de los importadores pasan a producir un bien en el cual no tienen ventajas competitivas por lo que se produce más ineficientemente que en el país exportador. De esta manera se afecta también la eficiencia del lado de los consumidores de los países importadores los cuales pasan a adquirir los productos a precios más elevados que anteriormente a la aplicación de los derechos. Por otra parte cuando el país exportador es formador de precios, la aplicación de derechos de exportación mejora sus términos de intercambio –ya que al bajar el volumen comerciado aumentan los precios del bien que exporta- y empeora los del país importador. Por ende, bajo este análisis un país exportador que es formador de precios puede ver un incremento en su bienestar con la aplicación de derechos de exportación, mientras que un país exportador chico sufrirá una disminución en su bienestar al igual que el conjunto de países importadores.

Además de las modificaciones en el bienestar general cabe destacar las transformaciones que los derechos de exportación generan en la distribución del ingreso tanto entre productores y consumidores, como entre sectores de la economía y factores de producción.

Respecto a las transferencias entre sectores de la economía se argumenta que debido a la disminución en el precio doméstico del bien exportado habrá un impacto positivo en la industria de los bienes complementarios así también como en las industrias que lo utilizan como insumo en su producción, las cuales ven disminuidos el costo de uno de sus insumos. Por el contrario, el impacto será negativo en la industria de bienes sustitutos del bien gravado ya que al disminuir el precio del bien con el que compiten disminuirá su propia demanda.

Finalmente, en el nivel de los factores de producción, como los productores del bien alcanzado por los derechos de exportación disminuirán su demanda de insumos ya que al bajar su rentabilidad, la demanda de dichos insumos sufrirá un impacto negativo que variará en su intensidad dependiendo de su capacidad de moverse hacia otros sectores de la economía.

Existe una relación de equivalencia impositiva por la cual los derechos de exportación son equivalentes a un impuesto a la producción, combinado con un subsidio al consumo. Gómez Sabaini y Rossignolo (2009) realizan un análisis de impacto distributivo de los efectos económicos de los derechos de exportación para el caso argentino, tomando como base datos de Nogués y Porto (2007) . Al contener los precios domésticos los derechos de exportación actúan como un subsidio a los consumidores al mantener la canasta de consumo en valores menores a los que estaría en un escenario sin derechos.

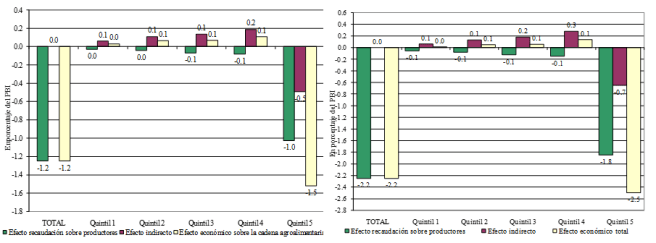

El gráfico 1 muestra los efectos distributivos de los derechos de exportación, considerando los efectos de la recaudación tributaria y el efecto indirecto, dado por subsidio a los bienes de consumo de la cadena agroalimentaria que implican un beneficio para los consumidores y un perjuicio para los productores, referidos precedentemente. En el agregado, el subsidio es, considerando como base el año 2006, de 1,1% del PBI, mientras que las retenciones a los bienes de la cadena agroalimentaria suman 1,25% del PBI (ver criterios de traslación en Gómez Sabaini.y Rossignolo (2009)).

Considerando el impacto a través de los quintiles de ingreso per cápita individual, el efecto indirecto en los quintiles 1 a 4 implica que el subsidio al consumo es mayor que el perjuicio a los productores; en el quintil de ingresos más elevados ambos elementos se complementan, al aportar un monto, en términos absolutos, mayor que el resto de los quintiles y recibiendo, en valores, un monto de subsidio mayor. La adición de los derechos de exportación provenientes de la minería y el petróleo llevan el monto de derechos de exportación a 2,25% del PBI, siendo el subsidio de 1,7% del PBI.

Gráfico 1. Efectos económicos de los derechos de exportación Argentina 2006 – En porcentaje del PBI

a. Cadena agroalimentaria b. Total incluyendo petróleo y minería

Fuente: Elaboración propia en base a Gómez Sabaini y Rossignolo (2009)

Fuente: Elaboración propia en base a Gómez Sabaini y Rossignolo (2009)

Sin embargo, a partir de la crisis de 2008-2009 en algunos casos, y en otros desde 2011-2012, comienza a advertirse una reversión en los patrones. Adicionalmente, si bien se advierten incrementos del tipo de cambio nominal (el mismo se incrementó un 206% entre 2003 y 2014), resulta interesante analizar si devaluaciones realizadas por las autoridades económicas en términos nominales también tuvieron su correlato en términos reales. En el gráfico 2 se aprecia la evolución del tipo de cambio nominal y real, calculado este último a partir de multiplicar el tipo de cambio nominal por el índice de precios de Estados Unidos y dividido por los precios de Argentina para el promedio de nueve provincias calculado por CIFRA. Se advierte una clara apreciación en términos reales de la moneda local al considerar el IPC 9 provincias.

La fijación por parte de las autoridades económicas de tipos de cambio básicos «atrasados», es decir, que no siguen la evolución de los precios relativos de transables y no transables, resulta ser una política de captación de rentas hacia los sectores beneficiados por precios internacionales más elevados. Esta «detracción cambiaria», mediante la cual los sectores afectados pierden poder de compra relativo en comparación con otros sectores, es un mecanismo redistributivo adicional a las «detracciones arancelarias» (impuestos sobre la exportación, ya mencionados).

Si se asocia lo anterior al impacto de los propios derechos de exportación, deben tenerse en cuenta que ambos efectos pueden implicar un posible desincentivo que pueden crear en la producción en un largo plazo. Se cree que en un corto o mediano plazo los desincentivos no son significativos, pero que en un largo plazo es muy probable que tanto una disminución en los precios como un aumento en los costos de los insumos disminuyan la rentabilidad y por lo tanto los estímulos de los productores a continuar invirtiendo. Además, otra de las debilidades de los derechos de exportación hace referencia a que los mismos no toman en cuenta la rentabilidad del sujeto sobre el cual recae el impuesto, gravando con la misma proporción a sujetos con tasas de retorno diferentes.

La caída de la recaudación de estos gravámenes en términos del PBI ha impactado fuertemente en el superávit fiscal; en el gráfico 2 se aprecia que el déficit financiero aparece a partir de 2009, mientras que el primario a partir de 2012, no siendo suficiente la recaudación de estos tributos extraordinarios para generar superávit fiscal (para el PBI se tomó el cálculo realizado en Cetrángolo et. al (2015)).

Gráfico 2. Evolución del tipo de cambio nominal y real y superávit presupuestario 2003-2014, datos anuales.

a. Tipo de cambio nominal y real base 2005=100

b. Derechos de exportación y saldo presupuestario

Fuente: elaboración propia en base a Banco Central de la República Argentina, INDEC y CIFRA; Ministerio de Economía y Finanzas Públicas y Cetrángolo et. al (2015). Nota: Tipo de cambio expresado en unidades de moneda local por dólar estadounidense. El tipo de cambio real fue calculado a partir de multiplicar el tipo de cambio nominal por el índice de precios al consumidor de Estados Unidos, y dividir por el índice de precios al consumidor:  .

.

¿Podría haberse pensado en un cambio en la composición de la estructura tributaria, con el objetivo de lograr mayores impactos en la equidad, eliminando los derechos de exportación correspondientes a la cadena agroalimentaria (además del impuesto sobre débitos y créditos y ganancia mínima presunta)? En Gómez Sabaini y Rossignolo (2009) se realizan, en un análisis de estática comparativa en un contexto de equilibrio parcial, dos ejercicios alternativos en los cuales se plantea la eliminación de estos recursos tributarios. El período base para estas estimaciones es 2006, lo cual reporta varias ventajas: en principio, la información oficial estaba sujeta a menores cuestionamientos que los actuales, y en segundo lugar, el efecto de la inflación sobre la recaudación del impuesto a la renta generaba menores efectos distorsionadores.

En el denominado Escenario 1, el ejercicio plantea una simulación en la cual estos impuestos desaparecen, lo que conlleva un aumento de la recaudación impositiva de los tributos tradicionales por incremento de las bases imponibles compartidas, la que sin embargo no alcanza a compensar la caída recaudatoria inicial. Mientras tanto, en el Escenario 2, además de lo anterior, se presentan los resultados distributivos de una serie de ejercicios hipotéticos tendientes a mejorar el impacto distributivo de los impuestos.

Una agenda de reformas, con énfasis en los efectos sobre la equidad, debería incluir un reemplazo paulatino de los anteriores por una ampliación de las bases imponibles de los impuestos progresivos (impuesto a la Renta de personas físicas), junto con un aumento de las alícuotas de bienes suntuarios y reducción compensada de la misma en el IVA para los productos de la canasta básica, entre otras (ver detalles en Gómez Sabaini.y Rossignolo (2009)).

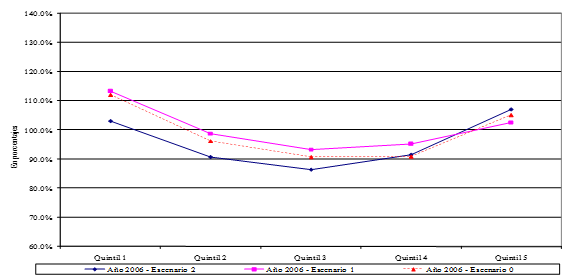

Los resultados en términos de incidencia distributiva (impacto sólo fiscal) pueden verse en el gráfico 3. En cuanto a la incidencia diferencial, puede apreciarse que el escenario 2 soporta una presión inferior a los escenarios 0 y 1 hasta el quintil 4, a partir del cual supera a la del escenario 1 (91,4% y 90,8%, respectivamente, para concluir, en el quintil 5, con una presión diferencial superior a la del resto de los escenarios (107%) (ver criterios de traslación en Gómez Sabaini.y Rossignolo (2009)).

En términos de índices de desigualdad, a partir de un índice de Gini de 0,5133 del ingreso pre impuestos, a través de la acción de los impuestos, se arriba a un índice de Gini post impuestos de 0,494, para el escenario inicial; de 0,507, para el escenario 1, y de 0,482, para el escenario 2. Los resultados del ejercicio muestran una mejora del impacto distributivo de los impuestos, con la doble característica de no resignar recaudación a la vez de eliminar los impuestos distorsivos.

Gráfico 3. Presión tributaria diferencial total – Comparación escenarios alternativos

Fuente: Gómez Sabaini y Rossignolo (2009)

*Doctor en Economía Universidad de La Plata. Profesor Adjunto Regular de Finanzas Públicas y de Macroeconomía I y Profesor Asociado de Macroeconomía y Política Económica en la UBA. Economista especializado en políticas fiscales y tributarias. Email: darossignolo@gmail.com. Se agradecen los comentarios de Oscar Cetrángolo y Juan Carlos Gómez Sabaini.

Referencias

Cetrángolo, O, Gómez Sabaini, J. C. y Morán, D. (2015): «Argentina: reformas fiscales, crecimiento e inversión (2000-2014)», CEPAL, Serie Macroeconomía del Desarrollo N°165

Gómez Sabaini, J. C., Harriague, M. y Rossignolo, D. (2013): “Argentina. La situación fiscal y los efectos en la distribución del ingreso”, Desarrollo Económico, Vol 52, Nro. 207-208 (octubre 2012-marzo 2013)

Gómez Sabaíni, J. y Rossignolo, D. (2009): “Argentina. Análisis de la situación tributaria y propuestas de reformas impositivas destinadas a mejorar la distribución del ingreso”, en S. Keifman (ed.): “Reflexiones y propuestas para mejorar la distribución del ingreso en Argentina”, Oficina de la OIT en Buenos Aires.

Lustig, N. (2009): «Coping with Rising Food Prices: Policy Dilemmas in the Developing World.» CGD Working Paper 164. Washington, D.C.: Center for Global Development.

Nogués, J., Porto, A., (2007) “Evaluación de impactos económicos y sociales de políticas públicas en la Cadena Agroindustrial” Foro de la cadena agroindustrial argentina

Rossignolo, D. (2015): «Efectos económicos y macrofiscales de los recursos naturales en América Latina», CEPAL, Serie Macroeconomía del Desarrollo, N°170

World Bank Group (2014): «Commodity Markets Outlook» Global Economic Prospects

El. articulo es interesantisimo.

Me parece muy bueno.

Me gustaMe gusta

Excelente artículo. especialmente rescato los motivos por los cuales en 2003 tuvieron lugar las retenciones, un escenario cambiario fundamentalmente distinto.

Me gustaMe gusta