Por Eduardo Ariel Corso*

Si Ireneo Funes[1] (más conocido como Funes, el memorioso) hubiera perdido todos sus ahorros en alguno de los numerosos eventos disruptivos de la historia monetaria argentina, no se hubiese hecho mayores problemas. Funes contaba con una memoria infinita, cualquiera sea su antigüedad. No dormía; sólo memorizaba; ordenaba incontables elementos en su mente, para lo cual creaba los más absurdos mecanismos, como utilizar silogismos incoherentes para redefinir conceptos bien entendidos. Por ejemplo, al número siete mil trece, lo llamaba Máximo Pérez; al siete mil catorce, El Ferrocarril; al 365, El Negro Timoteo. En el abarrotado mundo de Funes sólo había detalles. Sin embargo, no podía pensar. Pensar es olvidar diferencias, es generalizar, abstraer. Para Funes, las vivencias se encontraban vacías de cualquier contenido. Estrictamente no aprendía; coleccionaba. Eventos pasados sólo le aportaban elementos a su extraordinario catálogo.

En economía, comportarse como Funes conlleva potencialmente altos riesgos; renombrar a voluntad conceptos ya definidos sería el menor de todos. Al no aprender del pasado, no podríamos identificar regularidades relevantes; la única regularidad sería entonces la de tropezar recurrentemente con las mismas piedras que antaño. Estaríamos incapacitados de auxiliarnos en el presente con los elementos incorporados a partir de nuestras vivencias; coleccionaríamos, sin aprender.

En esta nota se recurre al catálogo argentino (casi tan extenso como el de Funes), para presentar un análisis comparativo de las tenencias de activos financieros del sector privado no financiero argentino. Las fotos corresponden a los años 1941 y 2013. El objetivo es doble. Se busca dimensionar la magnitud del cambio acontecido en los patrones de ahorro a lo largo de los últimos setenta años y aportar elementos que nos permitan pensar las dificultades y desafíos con vistas al futuro.

El gráfico 1 muestra las tenencias de activos financieros del sector privado a diciembre de 1941. La elección del año no es fortuita. La información brindada por el resultado de los canjes de deuda pública y cédulas hipotecarias llevados a cabo en mayo y noviembre de 1942 respectivamente nos da una excelente oportunidad para observar las tenencias de activos de aquel entonces. Por otro lado, constituye una observación anterior a la consolidación de los procesos inflacionarios que caracterizaron a la Argentina desde mediados de la década del cuarenta. Adicionalmente, resulta posterior a la segunda mitad de la década del treinta, etapa en la que se observaron numerosos desarrollos financieros, luego de la creación del Banco Central en 1935.

Gráfico 1

Fuente: Memorias del BCRA y de la Bolsa de Comercio de Buenos Aires.

Vistas desde el presente, las características de la composición de cartera de 1941 resultan sorprendentes. Alrededor del 33% estaba constituida por instrumentos de ahorro de largo plazo (títulos públicos y cédulas hipotecarias), con una madurez a vencimiento superior a treinta y siete años, a tasa fija, y denominados en moneda local. El 51% de la cartera estaba conformada por depósitos bancarios. Los plazos fijos no constituían una opción de reserva de valor de largo plazo significativa; este rol era cumplido principalmente por las tenencias de títulos públicos y por la cédula hipotecaria argentina. Por falta de información, el gráfico no presenta activos externos. Sin embargo, éstos no constituían una opción significativa de reserva de valor del sector privado, de manera que el total de la cartera relevante se encontraba denominada en moneda local.

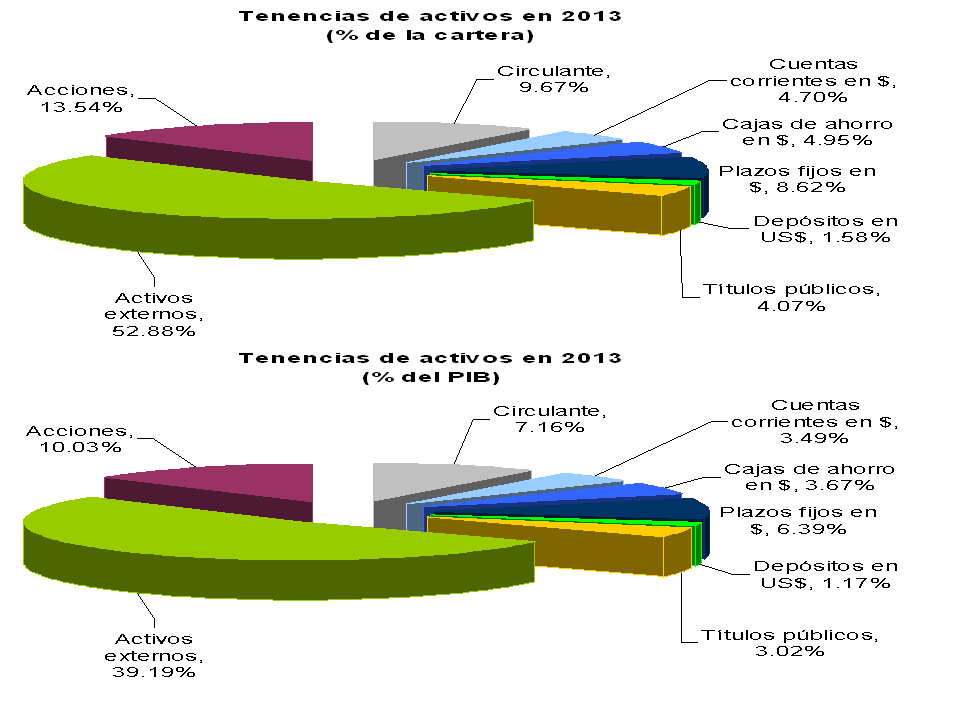

Al comparar las tenencias de activos de 1941 con las observadas en la actualidad, cobra dimensión la magnitud del cambio en los patrones de ahorro acontecido durante los últimos setenta años (ver gráfico 2).

Gráfico 2

Fuente: BCRA, MECON e INDEC.

Dos elementos se destacan particularmente. En primer lugar, la caída en la participación en la cartera total de los activos intermediados a través de los bancos. En segundo lugar, el notable incremento en la participación de los activos externos. Este último punto podría no sorprender al lector. Durante el período que separa ambas fotos la argentina experimentó recurrentes eventos maxidevaluatorios, como el del “Rodrigazo” en 1975, y los acontecidos durante el período de “ajuste caótico” comprendido entre los años 1981 y 1983, que siguió a la crisis de la experiencia aperturista y de liberalización financiera de fines de los años setenta. Como si esto no fuera suficiente para generar estímulos dolarizantes, la economía experimento dos episodios hiperinflacionarios, a fines de los años 80 y principios de los 90.

Ahora bien, quizás el principal aporte de esta nota es enfatizar que previo a los eventos que incentivaron la dolarización de las carteras, la Argentina experimentó un sostenido deterioro de las reservas de valor en moneda local. Es decir, la destrucción del rol de reserva de valor de la moneda local antecedió al uso del dólar como una opción para preservar el poder de compra de la riqueza. El punto de partida de este proceso fue la reforma financiera de 1946. Entre otras medidas, la reforma estableció la centralización de los préstamos y la nacionalización de los depósitos. Dado que las entidades financieras tomaban depósitos por cuenta y orden del Banco Central, que definía los sectores promovidos para la recepción del crédito y regulaba las tasas de interés, los bancos perdieron todo incentivo a competir por la captación de los ahorros del sector privado. Como consecuencia, las tasas pasivas permanecieron por debajo de la inflación esperada, tornando negativos los retornos reales de los depósitos. De esta manera, el resultado fue una sostenida tendencia a la desintermediación financiera. El fondeo para el crédito bancario debió entonces provenir de una activa política de redescuentos por parte del Banco Central, con los consecuentes efectos sobre la tasa de inflación. La evidencia que se presenta en el gráfico 3 es contundente. El agregado monetario M3 –i.e. circulante + dep. cuenta corriente + dep. caja de ahorro + dep. plazo fijo– promedio de los años 1965-1970 resulta 17,8% del PIB inferior al del período 1940-1945.

Gráfico 3

Nótese que esta impresionante caída en la intermediación financiera se dio con anterioridad a que los acontecimientos particularmente dolarizantes tuvieran lugar. ¿Qué se necesitó para que esto ocurriera? La respuesta a esta pregunta constituye la principal conclusión de esta nota. La receta para deteriorar gravemente las reservas de valor en moneda local en aquella oportunidad fue sencilla. Bastó una tasa de inflación promedio moderadamente alta, y una tasa de interés pasiva por debajo de la inflación esperada. En efecto, la tasa de inflación promedio entre 1945 y 1970 fue del 24,9%.

Por último, es posible enunciar una segunda conclusión. De acuerdo a la magnitud de los cambios observados en las tenencias de activos entre 1941 y 2013 es evidente que el sector privado no financiero argentino está lejos de comportarse como Funes. Por el contrario, aprendió de las vivencias, buscando mecanismos para adaptarse a un entorno particularmente incierto.

[1] Protagonista central del cuento Funes el memorioso, de Jorge Luis Borges. Ficciones, 1944.

*Profesor de teoría monetaria y finanzas (UBA)

E-mail: eduacorso@gmail.com

Twitter: @eduacorso