Cuesta abajo: la evolución de largo plazo de las exportaciones argentinas

Por Andrés López*

La preocupación por el pobre desempeño exportador de la Argentina en el período reciente es difundida. Las exportaciones de bienes en 2019 estaban más de 20% por debajo de las observadas en el pico de 2011. Si bien el grueso de la caída se origina en el fin del super ciclo de commodities, la comparación también evidencia una reducción de las cantidades exportadas; resulta significativo que mientras que fueron los productos primarios y las manufacturas de origen agropecuario las que sufrieron las bajas de precios más marcadas, las cantidades exportadas de ambos rubros subieron en la comparación entre ambos años, mientras que en el caso de las manufacturas de origen industrial las cantidades exportadas cayeron 27% (basado en datos del INDEC).

En tanto, el patrón exportador argentino ha venido concentrándose cada vez más en un grupo de complejos con fuerte peso en la evolución del agregado de las ventas externas del país. En el cuatrienio 1997-2000 los cinco principales complejos aportaban el 64% del total de las exportaciones argentinas (oleaginoso, petrolero-petroquímico, cerealero, automotriz y bovino, en ese orden); el oleaginoso contribuía con el 20% de aquel total. En 2017-2020, los primeros cinco complejos (oleaginoso, cerealero, automotriz, minero-metalífero y bovino, en ese orden) aportaban el 70% de las exportaciones argentinas, y el oleaginoso representaba 30% de dicho total (cálculos basados en datos del INDEC). Más del 75% de las ventas externas en este último cuatrienio estuvo asociado a complejos basados en recursos naturales.

Como ya discutimos en otra nota de este blog, exportar alimentos (y lo mismo vale en general para los recursos naturales) no puede ser visto como un problema per se; depender excesivamente de la exportación de esos recursos, en cambio, sí puede serlo[1]. En este sentido, más allá de los números citados más arriba, todos los lectores saben que buena parte del destino de la economía argentina en 2021 se juega en dos variables que las autoridades de política no controlan: los precios internacionales de los productos agropecuarios y los vaivenes del clima. Esto muestra, sin necesidad de análisis muy sofisticados, la fragilidad de la inserción externa de nuestra economía.

Sobre cantidades y calidades

No es necesario “comprar” el concepto de restricción externa (i.e. la falta de divisas pone un cuello de botella al crecimiento, que demanda importaciones de bienes intermedios y de capital) tal como viene expresado por las corrientes estructuralistas para acordar con la idea de que la falta de dinamismo exportador plantea restricciones al crecimiento (e.g. hay evidencia proveniente de diversos estudios empíricos que sugiere que la actividad exportadora genera ganancias de productividad a nivel firma; esto puede ocurrir, por ejemplo, por ganancias de escala o aprendizaje tecnológico, entre otras causas). Del otro lado, el pobre desempeño exportador a la vez refleja la débil competitividad de una parte relevante del aparato productivo doméstico.

La relevancia del vínculo entre comercio y crecimiento podría ser incluso mayor en el escenario de fragmentación productiva asociado a las cadenas de valor internacionales. La inserción en cadenas globales o regionales de valor –vía incorporación de valor agregado extranjero en las exportaciones y/o vía provisión de valor agregado local incorporado en productos intermedios que luego son exportados a terceros países- también contribuye al aumento de la productividad, tanto a nivel de países como de firmas[2]. Además de las ganancias de especialización, la integración en esas cadenas permite a las empresas acceder a conocimientos y tecnologías que ayudan a reducciones de costos, mejoras de eficiencia y calidad y a la diversificación de la canasta de productos ofrecidos.

En este sentido, varios trabajos han hecho hincapié en la relevancia de analizar la canasta exportadora de los países, considerando que el proceso de desarrollo económico involucra, entre otras dimensiones, la transformación y diversificación de sus estructuras productivas. Algunos estudios sugieren que la concentración de las exportaciones (medida a nivel productos) tiene un impacto negativo sobre el crecimiento. Otros estudios, en tanto, encuentran que un aumento más rápido en el nivel de calidad[3] de la canasta exportadora está asociado a mayores tasas de crecimiento del producto a nivel país[4]. En conjunto, estos hallazgos ponen de relieve la importancia de que los países en desarrollo incorporen nuevas actividades exportadoras y avancen a lo largo de las “cadenas de calidad” en los sectores en los cuales ya son exportadores.

Otra manera de abordar este tema es a través del índice “de complejidad económica”[5], el cual depende de la sofisticación[6] y diversidad de los productos exportados por un país. Si los bienes que exporta un país son vendidos por pocos países se asume que son más complejos. Pero podría ocurrir que esa baja ubicuidad refleje la disponibilidad de recursos naturales escasos. Por ello se complementa el índice de ubicuidad con el de diversidad (si los países que producen bienes poco ubicuos exportan muchos productos, es probable que ello refleje la existencia de capacidades específicas y no de materias primas “raras”). Este indicador se vincula con la noción de “espacio de productos”[7], el cual es una especie de red que conecta bienes que tienden a ser producidos y exportados por los mismos países y predice los productos que, con mayor probabilidad, cada país exportará en el futuro en función de su mayor o menor cercanía con la actual estructura exportadora. En otras palabras, la posibilidad que tiene un país de exportar un nuevo producto depende de su capacidad previa para exportar productos similares (o que requieren de capacidades similares). Esto es debido a la existencia de activos específicos (conocimiento, capital humano, insumos intermedios, infraestructura, etc.) que pueden ser poco transables. El asunto es entonces, identificar cuáles son los productos core, los cuales tienen muchas “conexiones” (y por ende ayudarían a generar capacidades y conocimientos útiles para exportar otros bienes). Este grupo incluye sectores tales como maquinaria, químicos, electrónica, etc., mientras que actividades como petróleo y otras industrias primarias tienen relativamente pocas conexiones. Los países especializados en este tipo de productos “periféricos” tendrían, en consecuencia, menos posibilidades de cambiar su canasta exportadora hacia bienes más complejos (tomar nota, sin embargo, de que el espacio de productos no incluye servicios; el ejemplo de naciones como Australia sugiere que existen oportunidades para exportar servicios complejos asociados a sectores primarios como la minería). En el mismo sentido, las cadenas de calidad en sectores basados en recursos naturales tienden a ser más cortas que las manufactureras, lo cual implica menos oportunidades para mejorar la calidad promedio de la canasta exportadora en los países especializados en dichos bienes[8].

Algunos datos comparativos

Examinemos ahora algunos datos que reflejan la situación y tendencias de la estructura exportadora argentina, en la comparación internacional, en las diversas dimensiones arriba mencionadas.

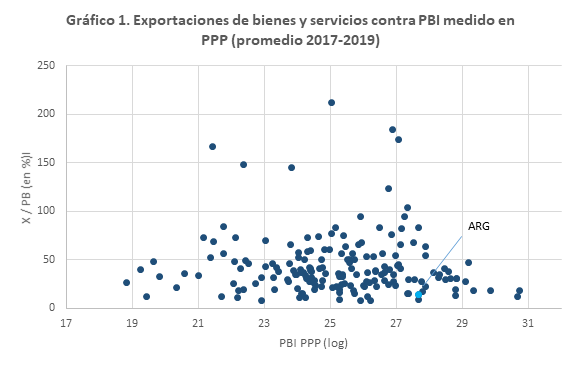

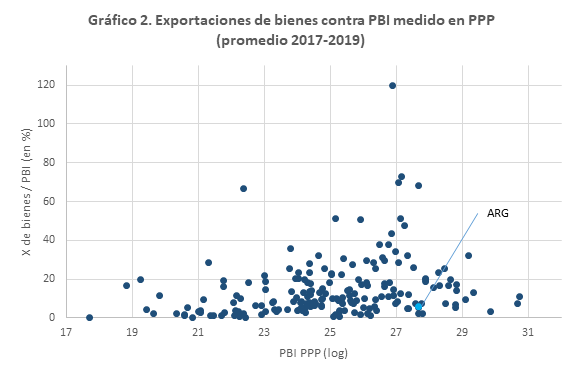

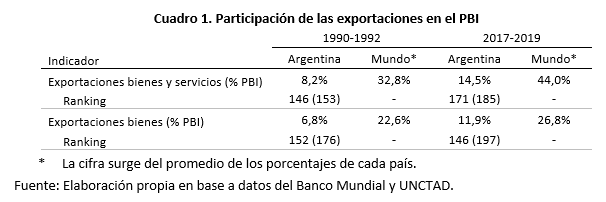

Aunque es un fenómeno conocido, vale la pena recordar que el porcentaje de exportaciones sobre PBI (tanto de bienes como de bienes y servicios en conjunto) es bajo, incluso comparando contra economías de similar tamaño (gráficos 1 y 2). En el promedio 2017-2019 Argentina se ubicaba en el puesto 171 (sobre 185 naciones con datos disponible) en el ranking de exportaciones de bienes y servicios sobre PBI, y en el 146 (sobre 197 naciones con datos) en el ranking considerando el ratio exportaciones de bienes sobre PBI (cuadro 1). La comparación con las cifras de 1990-92 muestra que se trata de una característica estructural de la economía; solo entre 2002 y 2008 la relación exportaciones de bienes y servicios contra PBI superó el 20%, primero en el contexto de la brutal caída del PBI en dólares tras el fin de la convertibilidad y luego empujada por el super ciclo de commodities.

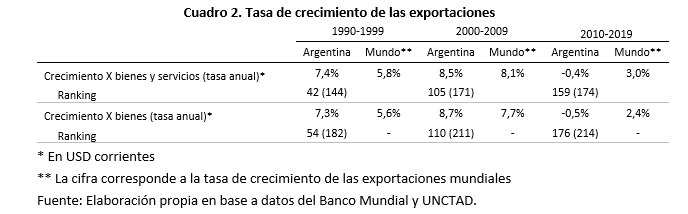

El desempeño exportador argentino se ha venido deteriorando a lo largo del tiempo. En los ’90 la tasa de crecimiento de las exportaciones argentinas (tanto de bienes como de bienes y servicios) superó claramente al promedio mundial. En los 2000 ocurrió lo mismo, pero la diferencia fue menor, y el país perdió puestos en el ranking según tasas de crecimiento de las exportaciones, incluso en el contexto del boom de commodities. En la década pasada la tasa de crecimiento de las exportaciones fue negativa (cuadro 2).

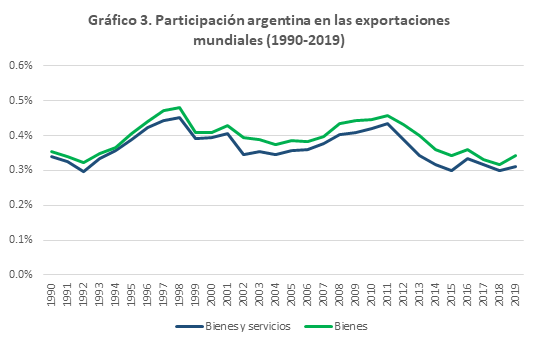

Como resultado de este desempeño errático, la participación de la Argentina en las exportaciones mundiales de bienes en las últimas tres décadas estuvo esencialmente estancada en torno al 0,4% o incluso levemente por debajo de esa cifra (gráfico 3). En los años ’60 esa participación era de 0,75% y en los ’70 de 0,47% (promedios por década). El promedio trienal 2017-2019 (0,33%) fue el más bajo registrado desde el observado en 1989-1991.

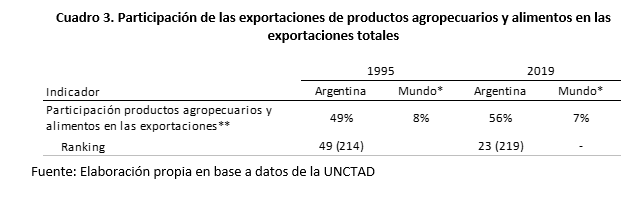

La composición de las exportaciones argentinas también muestra fragilidades. Por un lado, como se mencionó, sigue teniendo un fuerte componente de productos basados en recursos naturales, exportados en general con bajo grado de procesamiento, lo cual los expone a oscilaciones de precios en los mercados internacionales y también a shocks de cantidades originados en factores climáticos en algunos casos. Ya vimos, además, que algunos complejos exportadores de ese tipo (e.g. oleaginoso) han elevado su peso en la estructura exportadora argentina en las dos últimas décadas. En este mismo sentido, el peso de la categoría “food, basic” en el total de exportaciones argentinas creció de 48,5% a 56% entre 1995 y 2019, según datos de la UNCTAD. Entre ambos años la contribución de esos productos a las exportaciones globales bajó de 8 a 7%. En 1995 Argentina era el país 49 sobre 214 en el ranking de dependencia de exportaciones basadas en recursos agropecuarios; en 2019 ocupaba el puesto 23 sobre 219 naciones (cuadro 3).

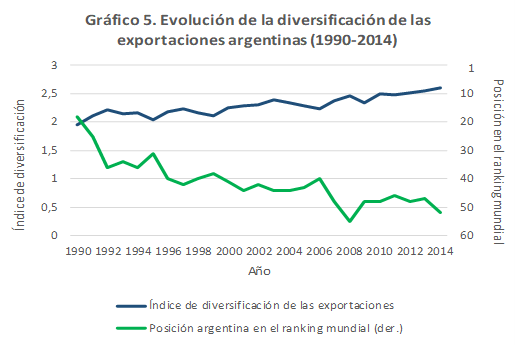

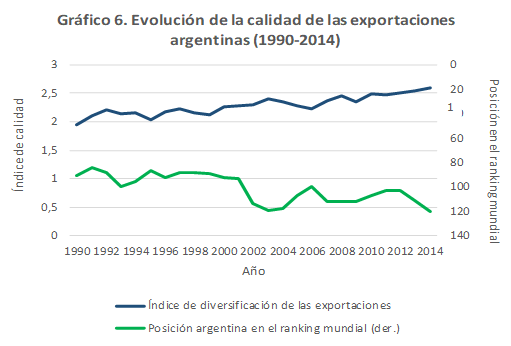

Por otro lado, la Argentina ha venido perdiendo puestos en el mencionado ranking de la complejidad económica, del lugar 56 en 1999 al 73 en 2018 (siempre contra un total de 133 naciones) –gráfico 4. La misma evolución se observa en otros indicadores de composición de la canasta exportadora, como los de calidad y diversificación (medida a nivel sectorial, tanto para el margen intensivo como extensivo) elaborados por el FMI (que se encuentran disponibles hasta 2014). En el primer caso, la caída fue del puesto 91 a 120 entre 1990 y 2014 (había 138 y 165 países respectivamente en el ranking en cada año), mientras que en el segundo fue del puesto 18 al 52 (sobre 166 y 197 naciones respectivamente) –gráficos 5 y 6-. En ambos casos los valores absolutos del índice cayeron punta a punta, levemente en el de calidad y fuertemente en el de diversificación (por su forma de medición, a menores valores mayor diversificación). Algunos trabajos muestran que Argentina incluso está rezagada en cuanto a exportación de productos diferenciados en cadenas basadas en recursos naturales vis a vis competidores como Chile o Nueva Zelanda[9].

Solo para ejemplificar alguno de estos temas, veamos el peso de los 10 productos más exportados por Argentina (a cuatro dígitos de la clasificación del Sistema Armonizado de comercio exterior) en 2019. Esos 10 productos absorbían más del 52% del total de las exportaciones argentinas (e incluían oleaginosas y derivados –en tres distintas variantes-, maíz, trigo, carne bovina, oro, petróleo crudo, crustáceos y vehículos automotores para transporte de cargas). Tomemos como comparación el caso de Corea del Sur; allí el peso de los primeros 10 productos exportables no era sensiblemente menor (46%); lo diferente, como el lector intuirá, es la composición, ya que allí se incluyen circuitos integrados, vehículos de pasajeros, gasolina, autopartes, teléfonos celulares, barcos, partes de computadoras, equipos de transmisión, hidrocarburos cíclicos y equipo para la producción de semiconductores (todos productos de origen industrial).

Saliendo del mundo de los bienes, es conocido que la Argentina logró una inserción exitosa en el dinámico segmento del comercio de los llamados servicios basados en conocimiento a partir de la primera década del nuevo siglo (tema sobre el cual ya hemos publicado algunas notas en este blog). El caso del software es uno de los más conocidos en este sentido. Ahora bien, luego de un fuerte ascenso de la participación argentina en las exportaciones mundiales de software (de 0,5% en 2005 a 1,3% en 2011), se inició un descenso más o menos sostenido hasta llegar a un 0,7% en 2019 (datos estimados para un conjunto más amplio de países, pero que solo cubren de 2014 a 2019, indican que en ese período la participación de Argentina estuvo en torno al 0,4-05% del total mundial, con un piso de 0,36% en 2019) –gráfico 7-.

Finalmente, los datos de comercio en valor agregado de la base TIVA (OECD), indican que la participación argentina en las CGV en 2015 alcanzaba al 23,5% (contra el total de exportaciones), contr

a más de 40% tanto para el conjunto de países en desarrollo como para los desarrollados. Particularmente baja era la participación vía incorporación de valor agregado extranjero en las exportaciones (6,9% contra más de 20% en los grupos antes mencionados; en 2011 el porcentaje para Argentina era más de 11%).

No hay recetas simples

Aunque se puede cuestionar la interpretación y/o solidez de cada uno de estos indicadores tomados por separado, cuando se los lee en conjunto es difícil evitar la siguiente conclusión: en las últimas décadas la canasta exportadora argentina no solo ha venido perdiendo dinamismo, sino que también se ha deteriorado, en términos relativos e incluso absolutos en algunos casos, en cuanto a sus niveles de calidad, complejidad y diversificación. Es factible, asimismo, proponer la hipótesis de que ambos fenómenos no están desvinculados.

Esta nota no pretende discutir los factores que están detrás de estas tendencias, tema que ha sido ya examinado en algunos trabajos[10], pero que amerita seguramente nuevas investigaciones, dada la complejidad y multidimensionalidad del fenómeno bajo análisis. En todo caso digamos que dichos factores incluyen cuestiones macroeconómicas, institucionales, regulatorias y microeconómicas, cuyo abordaje requiere obviamente de diferentes estrategias y políticas, cuyos resultados pueden verse en plazos más o menos largos, y cuyo diseño e implementación es también de diverso grado de dificultad, tanto técnica como política.

Nuestro objetivo básico era poner, nuevamente, en foco la magnitud del desafío que enfrenta Argentina en lo que hace a la intensidad y formas de su integración en la economía mundial. Este desafío está estrechamente relacionado con los que el país también enfrenta en materia de los determinantes inmediatos del crecimiento (inversión en capital físico y humano y productividad), dadas las diversas interacciones entre integración internacional y desarrollo productivo y también se asocia con el objetivo de reducir los niveles de volatilidad macroeconómica, en buena parte derivados de un patrón de especialización con fuerte peso de bienes sujetos a shocks de precios y cantidades.

No solo se necesita exportar más, sino también diversificar la canasta de bienes y servicios exportados, y progresar en las cadenas de calidad de los sectores que ya exportan. No se trata por supuesto de ir en contra de la exportación de productos basados en recursos naturales, sino de promover mayores encadenamientos aguas arriba (bienes y servicios intensivos en conocimiento) y vender bienes con mayores niveles de diferenciación. Claro está que el desafío de avanzar en las cadenas de calidad se extiende al resto de la estructura exportadora, a la vez que se requiere también promover la emergencia de nuevos “descubrimientos” que ayuden a diversificar dicha estructura.

Como se dijo antes, para alcanzar estos objetivos no basta, aunque es condición necesaria, un tipo de cambio “competitivo”, sino que se requiere de un mix de políticas que aborden los obstáculos para el desarrollo exportador argentino, desde los regulatorios hasta los derivados de fallas de mercado, pasando por cuestiones de infraestructura, acceso a mercados, etc. Si la discusión sobre este tema amerita, como dijimos, nuevas exploraciones y debates, aquí queremos solamente hacer énfasis en un aspecto de esta desafiante agenda.

Parece difícil que una estrategia fuertemente focalizada en el mercado interno sea la forma más eficaz de alcanzar aquellos objetivos, y tampoco en general de ayudar a consolidar un proceso de crecimiento sostenido en la Argentina, considerando las limitaciones de escala y el bajo nivel de competencia que resultaría de dicha estrategia. A su vez, como ya ha sido mostrado abundantemente, para elevar las exportaciones es necesario también aumentar las importaciones[11] y la introducción de restricciones a estas últimas afecta el desempeño exportador[12]. Esto deviene tanto de la necesidad de mejorar los procesos productivos mediante la incorporación de insumos importados, como de la propia dinámica de la fragmentación productiva en el marco de las cadenas globales o regionales de valor. A su vez, exportaciones e importaciones también están atadas por la lógica de las negociaciones comerciales internacionales, donde resulta difícil ganar acceso a nuevos mercados sin el quid pro quo de la concesión de aperturas en el mercado doméstico, o introducir restricciones no arancelarias de forma duradera sin recibir reclamos o retaliaciones de los socios comerciales.

Pero cuando nos damos vuelta para mirar la dimensión del empleo, entendemos que el camino de la intensificación y diversificación de la actividad exportadora, que requiere, entre otras condiciones, de una política comercial relativamente aperturista, choca contra la debilidad competitiva de muchos sectores industriales que hacen una contribución sustantiva a la generación de puestos de trabajo. Más allá de que pensemos que el proteccionismo es una consecuencia del lobby corporativo y la búsqueda de rentas de sectores empresarios o sindicales, o de políticos en procura de votos, la evidencia internacional es bastante clara y muestra que los efectos de los shocks comerciales sobre los trabajadores desplazados por el cierre o achicamiento de industrias expuestas a la competencia internacional (y sobre las regiones donde se concentran las industrias afectadas) son sustantivos y persistentes[13].

El sendero que se abre para la política económica a partir de estos dilemas es, entonces, bastante estrecho. Nada diferente, en realidad, de lo que ocurre si examinamos los dilemas o trade-offs en la macro, lo fiscal, etc. Administrar de modo razonable las múltiples tensiones que emergen a lo largo de estos senderos exige no solo pericia técnica (para diseñar, implementar y monitorear políticas apropiadas), sino fundamentalmente capacidad de negociación política y de una compleja red de acuerdos y compromisos con credibilidad a largo plazo. ¿Estará la sociedad argentina en condiciones de emprender este rumbo?

* IIEP, UBA-CONICET.

Referencias

Albornoz, F, E. Garcia Lembergman y L. Juarez (2017), “Dimensiones microeconómicas del crecimiento exportador: Argentina 2003-2011”, Agosto, UDESA, Buenos Aires.

Badeed, R., Lean H. y J. Clark (2017), “The Evolution of the Natural Resource Curse Thesis: A Critical Literature Survey”, Resources Policy, Volume 51, Marzo, pp 123-134.

Banco Mundial. (2020). “World Development Report 2020. Trading for Development in the Age of Global Value Chains”. Washington D.C.: Banco Mundial.

Bernini, F. y E Garcia Lembergman (2020), “The impact of import barriers on firm performance: Evidence from Import Licenses in Argentina”, AAEP, LV Reunión Anual, Noviembre.

Brambilla, I. y Porto, G. (2018). “Diagnóstico y visión de la inserción comercial argentina en el mundo”. Desarrollo Económico, Revista de Ciencias Sociales, Volumen 58, N° 225, Septiembre-Diciembre.

Carciofi, R. (2019). “Inserción internacional de Argentina: el desempeño exportador como límite al crecimiento económico”. Documento de Trabajo N°180. Buenos Aires: CIPPEC.

Constantinescu, C., Mattoo, A., & Ruta, M. (2019). “Does Vertical Specialization Increase Productivity?”. The World Economy. 42, 2385-2402. https://doi.org/10.1111/twec.12801.

Frankel, J. (2010). “The Natural Resource Curse: A Survey”. Harvard Kennedy School.

Hallak, J. C. (2006). Product quality and the direction of trade. Journal of International Economics, 68(1), 238-265.

Hausmann, R., Hidalgo, C. A., Bustos, S., Coscia, M., Chung, S., Jimenez, J., y otros. (2011). The Atlas of Economic Complexity: Mapping paths to prosperity. Center for International Development at Harvard University and Macro Connections IT Media Lab.

Hausmann, R., Hwang, J., & Rodrik, D. (2007). What you export matters. Journal of Economic Growth, 12(1), 1-25.

Henn, C., Papageorgiou, C., & Spatafora, N. (2013). Export Quality in Developing Countries. IMF Working Paper WP/13/108.

Hidalgo, C. A., Klinger, B., Barabási, A. L., & Hausmann, R. (2007). The Product Space Conditions the Development of Nations. Science, 317(5837), 482-487.

López, A y P Pascuini (2018), “Objetivos y políticas para la inserción internacional de la Argentina”, Desarrollo Económico, Revista de Ciencias Sociales, Volumen 58, N° 225, Septiembre-Diciembre.

Palazzo, G. y Rapetti, M. (2017). “Real Exchange rate and export performance in Argentina, 2002-2008”, Journal of Post-Keynesian Economics.

UIA-OIT (2019), “Una nueva inserción comercial argentina. El papel de la diversifcación y la complejización”, Buenos Aires

para crear más y mejor empleo.

Van der Ploeg, F. (2010). “Natural Resources: Curse or Blessing?”. CESifo Working Paper No. 3125.

[1] Frankel (2010); Van der Ploeg (2010); Badeed, Lean y Clark (2017).

[2] Constantinescu et al (2019), Banco Mundial (2020).

[3] En general la calidad de la canasta exportadora se mide por índices de precios unitarios, corregidos por algunos factores que pueden distorsionar la relación entre ambas variables (ver Hallak (2006)).

[4] Ver López y Pascuini (2018) para una discusión de esta evidencia.

[5] Hausmann et al (2011).

[6] Siguiendo a Hausmann, Hwang y Rodrik (2007) el grado de sofisticación de un bien depende del nivel promedio del PBI per cápita de los países que exportan dicho bien.

[7] Hidalgo et al (2007).

[8] Henn et al (2013).

[9] Brambilla y Porto (2018).

[10] Ver por ejemplo los trabajos reunidos en UIA-OIT (2019), Carciofi (2019), Palazzo y Rapetti (2017) y Albornoz et al (2017), solo para citar algunos ejemplos.

[11] Albornoz et al (2017).

[12] Bernini y García Lembergman (2020).

[13] Ver López y Pascuini (2018) para una revisión.