El 11 de diciembre de 2016 China adquirirá el estatus de economía de mercado, al cumplirse 15 años de su adhesión a la Organización Mundial del Comercio (OMC)[3][4]. El significado práctico de esta calificación es que los mecanismos de defensa comercial que Argentina y otros países han venido aplicando dejarán de estar vigentes[5]. En el caso de las medidas antidumping se comenzará a aplicar el procedimiento estándar acordado en la OMC: los reclamos deberán demostrar el daño con base a los precios vigentes en China y no con comparaciones de precios de terceros mercados como se venía haciendo hasta ahora. Por otro lado, en el plano interno, la desregulación cambiaria y la eliminación del sistema de Declaraciones Juradas Anticipadas de Importación (DJAI) enmarcan un nuevo contexto para el comercio exterior en general, y en particular con China, que reviste el carácter de segundo socio comercial. Tal como se discute en esta nota, es necesario diseñar una estrategia para enfrentar estos nuevos desafíos.

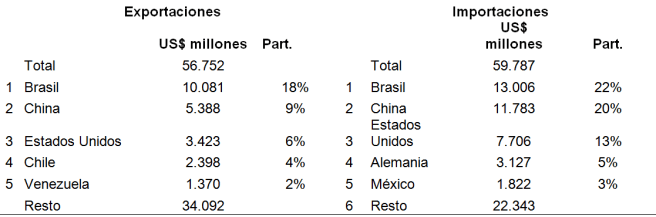

Los flujos comerciales de Argentina con China se han intensificado en los últimos 15 años. El siguiente Cuadro 1 señala la posición de este socio comercial en el comercio exterior de Argentina, donde se destaca de manera particular el lugar que ocupa en sus compras externas.

Cuadro 1. Principales socios comerciales de Argentina (2015)

Fuente: INDEC

En términos generales, esta relación comercial estrecha se caracteriza por dos atributos. Por una parte, el creciente intercambio cambió bruscamente de signo en un período relativamente corto: hoy arroja un déficit superior a US$ 6 mil millones que contrasta con un superávit de US$ mil millones una década atrás. Es decir, una reversión superior a los US$ 7 mil millones (Gráfico 1). Por otra parte, el desempeño comercial se ha inscripto en un marco más amplio, de asociación estratégica, donde Argentina y China han acordado un conjunto amplio de temas que van desde las finanzas hasta la energía nuclear, las obras públicas y concesiones migratorias, para citar solo algunos.[6]

Gráfico 1. Flujos comerciales Argentina – China

En US$ millones, 2000-2015

Fuente: INDEC y DataINTAL

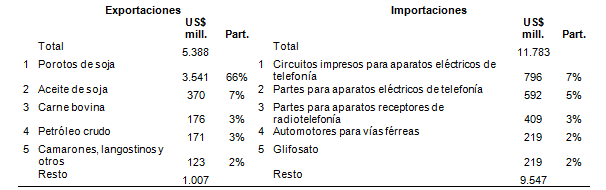

Si la atención se focaliza en el plano estrictamente comercial, aparece otro dato digno de interés. Por un lado, la canasta de intercambio se ha venido configurando de acuerdo a las ventajas comparativas de los dos países: Argentina exporta principalmente productos primarios y manufacturas de origen agropecuario e importa de China productos industriales de mediano y alto contenido tecnológico (Cuadro 2). Las exportaciones incluyen 549 bienes, mientras que las importaciones se encuentran mucho más diversificadas: comprenden 5.034 productos.

Cuadro 2. Composición del comercio Argentina-China

En US$ millones, 2015

Fuente: INDEC

Los sectores público y privado de Argentina han mostrado una preocupación sistemática por el creciente acceso al mercado doméstico de la producción de origen chino. Así, entre 2001 y 2015 Argentina inició 73 medidas antidumping al socio asiático. [7]

Esta preocupación es entendible si se toma en consideración las premisas del manejo macroeconómico del gobierno anterior, jaqueado por la restricción de divisas y el estancamiento del empleo y la actividad económica. La nueva administración ha eliminado el cepo cambiario y, en principio, habrá un acceso más fluido para las compras en el exterior. De todos modos, la atención sobre el nivel de empleo sigue vigente. ¿Cuál será el impacto doméstico de una mayor libertad en el flujo comercial con China? Antes de responder el interrogante, es importante además denotar el contexto macroeconómico que rodea a esta cuestión. En primer lugar, el actual esquema de flotación cambiaria y la correspondiente eliminación de las trabas a las transacciones comerciales y financieras, pudo ser implantado sin provocar un overshooting en la cotización del dólar. Sin embargo, la devaluación ha tenido impacto en los precios (pass-through) y el tipo de cambio real multilateral resultante es 20% más bajo en la actualidad que el promedio de los últimos 12 años (ver Anexo 1) [8][9] . En segundo lugar, el programa anti-inflacionario del gobierno tiene el desafío pendiente de alcanzar la convergencia a niveles bajos de inflación. De todos modos, tan pronto se normalice el acceso de Argentina a los mercados financieros, es previsible que la mayor oferta de divisas introduzca un factor de apreciación cambiaria adicional.

Una primera respuesta a la pregunta anterior es que Argentina debería seguir una estrategia ofensiva en materia comercial, procurando ampliar el acceso a mercado de productos agropecuarios y con mayor grado de elaboración, donde el país tiene ventajas competitivas. Sin embargo, es en el sector agroindustrial donde China mantiene niveles arancelarios altos, crestas arancelarias (en azúcar y productos de confitería, bebidas y tabaco y cereales y derivados), restricciones cuantitativas (trigo, arroz, azúcar, tabaco, maíz, lana, algodón) y otro tipo de trabas. [10] La ampliación de las exportaciones es, sin dudas, un elemento de ayuda, pero que no brinda toda la solución. En todo caso, se trata que la creación de empleo y valor agregado de nuestras exportaciones resulte suficiente para compensar la destrucción de ocupación proveniente de las nuevas importaciones. La compensación que resulta relevante en términos económicos excede el marco bilateral, propio de una interpretación mercantilista, y se trata de la cuenta agregada del intercambio comercial. Este es un proceso de reasignación de recursos y puede exhibir períodos de transición con fuertes desequilibrios. Las políticas públicas y el crédito de largo plazo para la restructuración de actividades pueden contribuir a amortiguar el impacto y acelerar el proceso.

Es interesante observar cómo se enfrentó el problema en los años en que se gestó el desequilibrio comercial. La canasta de compras argentinas en China está compuesta por productos transables y con producción doméstica. Hacia 2015, las medidas antidumping interpuestas a China afectaban a 151 posiciones arancelarias, principalmente en los sectores empleo intensivos como calzado, textil e indumentaria (ver Anexo 2). Si bien el dato está referido a una fecha determinada, es ilustrativo de cómo se procuró limitar importaciones que ponían en riesgo el empleo doméstico mediante medidas defensivas que cubren un amplio espectro de posiciones. La variedad de la canasta señala que no se trata de una actividad en particular que acusa el impacto del dumping, sino que muchos sectores enfrentan serias dificultades para competir frente a los menores costos de los productos chinos.

Frente al nuevo escenario, ¿cuáles son los mecanismos posibles para mitigar la falta de competitividad de la producción Argentina frente a la competencia de China? En tren de realizar un rápido inventario, los puntos siguientes son los más destacados.

Estrategia comercial y administración del comercio. Si se presta atención a los datos presentados, se observa que es necesario definir una estrategia comercial que atienda tanto a los intereses ofensivos como defensivos. Respecto de los primeros, los más obvios son aquellos vinculados a la ampliación del acceso a mercado y de la canasta exportadora. También correspondería un planteo de mayor escala. Por ejemplo, cabe pensar en una coordinación de acciones con Brasil que enfrenta problemas análogos. Asimismo, el MERCOSUR debe tomar nota que otros países con una oferta competitiva con el bloque –tal el caso de Nueva Zelanda y Australia- han firmado acuerdos de libre comercio con China y están alcanzando réditos visibles.[11] En tanto, en el ángulo defensivo, el gobierno ha desmantelado recientemente el mecanismo de DJAI, pero ello no significa una desregulación integral del comercio exterior. Siguen en vigencia las licencias automáticas y no automáticas, estas últimas concentradas en sectores sensibles.[12] La pregunta que cabe es si las mismas resultarán eficaces frente a la magnitud del problema.

Defensa comercial. Argentina ha venido aplicando medidas de antidumping de manera recurrente en los últimos años, superando a otros países de la región con un sector industrial relevante, tal como Brasil y México. Esta situación habrá de cambiar desde el 11 de diciembre de 2016 cuando China adquiera, como se explicó al inicio, el estatus de economía de mercado. La modificación del procedimiento implicará mayores plazos para comprobar la distorsión de precios denunciada, y de esta forma tendrán menor efectividad que en el pasado.

Apoyo para la transformación y modernización de los sectores sensibles. Es prioritaria la puesta en marcha de programas de modernización para los sectores de producción transable que estarán crecientemente expuestos a la competencia exterior. Esta es una solución que lleva tiempo y recursos pero requiere apurar el paso. En los últimos años Argentina desperdició una oportunidad de modernización en una época de bonanza. Ahora, sin duda será más difícil. Sin embargo, la reinserción de Argentina en la economía global requiere desmantelar mecanismos ineficientes de protección y contribuir al surgimiento de actividades competitivas.

Revisión de la “asociación estratégica”. El gobierno ha realizado pronunciamientos explícitos de revisar aspectos de la asociación estratégica con China y de varios de al acuerdos firmados. El momento sería propicio para poner en agenda el tema comercial. Es previsible que en el nuevo escenario Argentina no requiera de los apoyos financieros que ofreció China en el pasado. Esta puede ser una moneda de cambio para lograr entendimientos comerciales. Es más, sería conveniente promover un debate amplio y transparente del replanteo de la estrategia con China. Si fuera así, existiría una diferencia importante con la experiencia de 2015 cuando el Congreso ratificó con apuro los acuerdos impulsados por el Poder Ejecutivo. En dicha oportunidad, la razón del apremio provenía de la necesidad de renovar el swap de monedas para mejorar la presentación del cuadro de reservas del Banco Central.

El diseño de la política de estabilización y el tipo de cambio real. En la actualidad, el gobierno está focalizado en la aplicación del programa anti-inflacionario. El esquema se apoya en una mayor autonomía monetaria del Banco Central, libertad en los movimientos de capital y tipos de cambio flotantes.[13] Mientras la economía argentina no se encuentre estabilizada, la estrategia enfrenta riesgos ciertos de apreciación cambiaria. Por otro lado, si el gobierno apunta a cierta estabilidad del tipo de cambio real, especialmente para evitar su apreciación y cuidar el empleo, al tiempo que mantiene plenamente abierta la cuenta de capital, el resultado será la pérdida de grados de libertad en la política monetaria.[14] De ahí que la estabilización de precios, el nivel de actividad, el empleo y el tipo de cambio real, serán metas que la política oficial deberá apuntar con los instrumentos disponibles.

En síntesis, como se observa no hay una bala de plata para enfrentar el desafío. Se trata de un conjunto de herramientas y cada una de ellas puede aportar su cuota de solución. Lo cierto es que el escenario está planteado y es necesario preparar el terreno. Parecería prudente no posponer el tema para el 10 de diciembre a las 23:59.

[1] IIEP-UBA. Master en Desarrollo, Universidad de Sussex, Inglaterra y Estudios de Doctorado en la misma Universidad. Licenciado en Economía, UBA. Entre 2005 y 2013 ha sido Director del Instituto para la Integración de América Latina y el Caribe, INTAL, en el Banco Interamericano de Desarrollo, BID. Ex-Director Ejecutivo del BID. Anteriormente se desempeñó como Asesor Regional de la Comisión Económica para América Latina en Santiago de Chile y estuvo a cargo de la División de Desarrollo Económico de la CEPAL. Ha sido Subsecretario de Presupuesto del Ministerio de Economía de la Nación. Es consultor del BID, las Naciones Unidas y ha realizado trabajos de asesoría a gobiernos de América Latina.

[2] Agradezco los comentarios de Rosario Campos y la colaboración en la recopilación y procesamiento del material estadístico utilizado en esta nota.

[3] Existen diferencias de interpretación acerca de la automaticidad para la adquisición del nuevo estatus. Mientras que China sostiene que el Acuerdo de Acceso prevé que la condición se cumplirá una vez alcanzada la fecha, otros miembros de la OMC –tal el caso de la Unión Europea- argumentan sobre la necesidad de efectuar una revisión de las condiciones que debían cumplirse como requisito para alcanzar la categoría de economía de mercado. Barone, Bárbara. El debate sobre la condición de economía de mercado cobra intensidad, Dirección General de Políticas Exteriores, Unión Europea, Diciembre 2015

[4] Cabe señalar que en 2004 Argentina concedió a China la categoría de economía de mercado. Esta decisión del Poder Ejecutivo no fue ratificada por el Congreso y, al no entrar en vigencia, careció de valor normativo. Similar situación ocurrió en Brasil donde la negociación con China de esa época tampoco recibió ratificación parlamentaria.

[5] Según los acuerdos de la OMC: “En la situación particular de las economías en las que el gobierno tenga un monopolio completo o casi completo de su comercio y en las que todos los precios internos los fije el Estado, en el GATT de 1994 y en el Acuerdo se reconoce que puede no resultar apropiada una comparación estricta con los precios del mercado interno y se permiten, por tanto, a los países importadores considerables facultades discrecionales en el cálculo del dumping.” Véase Información técnica sobre las medidas antidumping.

https://www.wto.org/spanish/tratop_s/adp_s/adp_info_s.htm

[6] Carciofi, Ricardo “Argentina-China. Una asociación estratégica integral” Alquimias Económicas, 2015.

[7] WTO. Integrated Trade Intelligence Portal (I-TIP).

[8] Si bien el alza del tipo de cambio nominal ha alcanzado a alrededor de 50% (y ha sido mayor para algunos productos agrícolas exportables) con las medidas adoptadas en diciembre pasado, el traslado a precios ha sido menor que en el anterior salto devaluatorio de enero de 2014. La política monetaria y fiscal aplicadas explican, en parte, las diferencias en el resultado.

[9] Si bien el tipo de cambio real multilateral es la medida de competitividad más relevante para el comercio, cabe destacar las limitaciones de medición de este indicador. El BCRA ha discontinuado recientemente la publicación del dato hasta contar con las nuevas estimaciones del IPC. Asimismo, la base de datos del FMI no registra esta variable para el caso de Argentina.

[10] Ver Campos R. y Gayá R. (2016) “China en las negociaciones comerciales multilaterales. Implicancias para América Latina” en Revista Integración y Comercio #40 de próxima publicación.

[11] El acuerdo Nueva Zelanda-China se encuentra vigente desde 2009 y ha permitido expandir el intercambio sin mayores desequilibrios de la balanza comercial. El caso de Nueva Zelanda es particularmente relevante ya que sus mayores exportaciones a China están conformadas por productos primarios: leche, carne, madera, conservas de pescado, entre otros. Ministerio de Relaciones Exteriores y Comercio, “Opening Doors to China. New Zealand´s 2015 Vision”, MFAT, Nueva Zelanda, 2012

[12] Resoluciones 2/2016 (7/ene/16) y 32/2016 (11/mar/16). Secretaría de Comercio.

[13] Como es sabido, en la situación actual, la autonomía monetaria se encuentra limitada por la “dominancia fiscal” -déficit público cercano a 5,5 puntos del PBI.

[14] Este es el conocido “trilema” de la economía abierta: no se pueden perseguir simultáneamente los tres objetivos (estabilidad del tipo de cambio, autonomía monetaria y libre movilidad de los flujos de capital).

Anexo 1. Tipo de cambio real multilateral 2000-20161/

Índice 2010 = 100

Fuente: BCRA, Econométrica.

Nota 1/ El TCRM calculado por Econométrica considera el índice de tipo de cambio multilateral del BCRA y desde 2006 en adelante corrige por la inflación según la metodología de Graciela Bevacqua. 2016 es el promedio de los meses de Enero y Febrero.

Anexo 2. Medidas antidumping aplicadas por Argentina a China por sector

Cantidad de posiciones arancelarias1/ afectadas al 31 de diciembre de 2015

Fuente: BID-INTAL (2015). Informe MERCOSUR N° 20. Cuadro 18.Nota: 1/ Dado que en una medida antidumping puede incluirse más de una posición arancelaria, puede ocurrir que la cantidad de posiciones supere en cantidad a las medidas antidumping.