Por Jorge Lucángeli*

La historia vuelve a repetirse

mi muñequita dulce y rubia

el mismo amor…la misma lluvia…

el mismo, el mismo loco afán…

En noviembre de 2014 publicamos en este blog una aproximación al tipo de cambio de paridad basado en una canasta (en realidad, una bandeja) de pizzas y pastas de la cadena Pizza Piola. Para aquellos perezosos que no recurrirán a aquella publicación o para los de frágil memoria, resumimos el argumento central.

En aquella oportunidad, como consecuencia de que el “Big Mac” tenía el precio congelado en la Argentina, no se recurrió a la estimación del tipo de cambio de paridad que elabora The Economist para un conjunto de países a través de los precios del “Big Mac”.[1]

Por el contrario, se optó por estimar una aproximación al tipo de cambio de paridad a partir de la cadena internacional de pizzas y pastas “Pizza Piola”. Esta cadena, si bien no tiene la envergadura de Mc Donald´s, está presente en EE.UU., Canadá, Italia y otros países latinoamericanos. En Buenos Aires hay dos locales de la cadena y en EE.UU. tiene sucursales en tres ciudades: Washington, Miami y Raleigh (North Carolina). A fin de realizar las comparaciones, se conformó una canasta con tres tipos de pizzas y dos platos de pastas. De esta manera, se pudo acceder a una canasta homogénea ya que en las tres ciudades de EE.UU. y Buenos Aires se ofrecen menúes similares. Para estimar el tipo de cambio de paridad se promedió el costo de la canasta de las tres ciudades de EE.UU.[2] En aquel momento, el tipo de cambio de paridad –Índice Pizza Piola- era de $ 11,02 por dólar estadounidense. Si se compara ese valor con la cotización del tipo de cambio oficial vigente en ese momento ($ 8,51), el tipo de cambio estaba subvaluado (el peso estaba sobrevaluado) en un 36,6%.

Un ejercicio similar se realizó para el mes de febrero de 2016. Pero ahora se incorporó también una estimación basada en las hambuguesas Mc Donald´s. A fin de obviar la dificultad del precio regulado del “Big Mac”, se recurrió a otro “combo” de la cadena: “el cuarto de libra con queso”. El “combo” incluye papas fritas y gaseosa medianas. Este menú tiene su correlato con la cadena en EE.UU.: “Quarter Pounder with Cheese – Meal”. El precio del “combo” en EE.UU. utilizado es un promedio del vigente en cada uno de los estados, según la información de la propia cadena Mc Donald´s.

Aproximación al tipo de cambio de paridad (pesos por dólar) – Febrero 2016

| Canasta de bienes | Precios Argentina | Precios EE.UU. | Tipo de cambio equivalente ($/uSs) |

| Pizza Piola | $ 1.415 | u$s 94,90 | 14,91 |

| Mc Donald´s | $ 95 | u$s 6,38 | 14,89 |

Fuente: Elaboración propia según la metodología señalada en el texto.

No deja de resultar llamativa la coincidencia del valor del tipo de cambio equivalente. No sospechábamos a priori que las estimaciones fueran tan cercanas. Pero permitiría inferir que el método de estimación no está muy sesgado.

Un segundo comentario refiere a que el tipo de cambio vigente prácticamente se equiparó al de paridad. No hay un desvío ni positivo ni negativo. La pregunta que surge inmediatamente es si un tipo de cambio que se equipara al de paridad es suficiente. Suficiente en términos de recrear condiciones competitivas a los bienes transables y no transables de la economía argentina. En este sentido, consecuentemente, lo relevante es la comparación del tipo de cambio local con el de otros países.

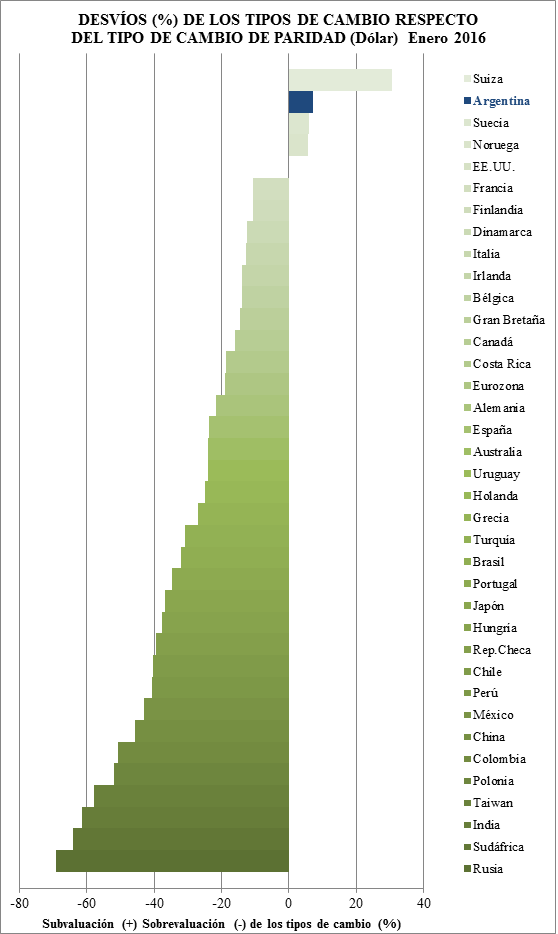

A tal fin se recurrió a la base de datos de The Economist sobre The Big Mac Index. La revista publica semestralmente (enero y julio de cada año) la estimación del índice creado en 1986 basado en la paridad de poder de compra para hacer la evaluación del alineamiento de las divisas. La última estimación (enero 2016) relevó la información de 56 países. El gráfico de más abajo fue elaborado con los datos referidos a 37 países, incluido Argentina. En el mismo se ha volcado la información de los desvíos de los tipos de cambio de cada país respecto de los respectivos tipos de cambio de paridad según el índice Big Mac. Esto es, los desvíos con signo negativo indican la proporción en que el tipo de cambio vigente está por arriba del tipo de cambio de paridad. El tipo de cambio está sobrevaluado (la moneda local está subvaluada). Por el contrario, los desvíos con signo positivo indican en qué proporción está por debajo del tipo de cambio de paridad. El tipo de cambio está subvaluado (la moneda local está sobrevaluada), habría “atraso cambiario”.

Una aclaración acerca de la estimación del desvío del tipo de cambio de Argentina. Para obviar la dificultad del precio congelado del Big Mac argentino, el desvío porcentual se estimó en base al “cuarto de libra con queso”, tanto para Argentina como para EE.UU.

Como puede deducirse de la observación del gráfico, de los 37 países registrados, 33 de ellos tienen el tipo de cambio sobrevaluado. A medida que el desvío aumenta, el color de las barras se intensifica. El rublo ruso es la moneda más devaluada ya que alcanza casi el 70%. Cuatro países tienen la moneda revaluada: Suiza (31%), Suecia (6,1%), Noruega (5,8%) y Argentina participaba de este selecto conjunto de naciones con 7,2%. EE.UU. tiene desvío nulo ya que es el patrón de referencia.

La mayoría de las monedas están devaluadas respecto del dólar estadounidense. Lo cual refleja el fortalecimiento de la moneda norteamericana. Pero en el caso particular de Argentina, tiene su moneda revaluada respecto de sus principales socios comerciales. Respecto de China, el peso argentino está revaluado un 49%; respecto de México está atrasado un 47%; la Eurozona lo está en un 24%. [3] Con nuestros vecinos, el peso chileno está devaluado relativamente un 44%, el real brasileño un 36% y el peso uruguayo un 29%. [4] Esto último explicaría el flujo de argentinos hacia los destinos turísticos de los países limítrofes durante el verano.[5]

Convengamos que el nivel del tipo de cambio de Argentina no se encuentra en una situación cómoda. No es que le sobre poco sino que le falta bastante. Y como dato adicional, aún no se han definido las paritarias salariales del sector privado, lo cual afectará al tipo de cambio en relación a los salarios. Todo hace sospechar que, una vez más, Argentina se aproximaría a las arenas movedizas del atraso cambiario. Si el gobierno decidiera anclar el tipo de cambio nominal dadas las expectativas de inflación, a lo largo del año el tipo de cambio real seguiría revaluándose.

Por otro lado, la apuesta fuerte del gobierno es llegar rápidamente a un arreglo con los holdouts con la esperanza de que se pueda acceder nuevamente al financiamiento internacional. Si realmente se concretan las expectativas optimistas de ingreso de capitales que todos pronostican, habría otra presión a que el tipo de cambio se siga revaluando. Los efectos sobre la estructura productiva serían similares a los de la enfermedad holandesa. Quizá sería pertinente buscar antídotos contra la endemia a fin de evitar adentrarnos en los laberintos borgeanos.

Fuente: The Economist y elaboración propia

*Director de la Maestría en Relaciones Económicas Internacionales. FCE. UBA

[1] El “Índice Big Mac” se fundamenta en la “teoría de la paridad del poder de compra”, según la cual, la relación de cambio entre dos divisas debería igualar la relación entre los valores expresados en las dos monedas de una canasta que contenga el mismo monto de un conjunto similar de bienes. Tratándose de bienes transables internacionalmente, la doctrina asume la vigencia de la “ley de un solo precio”.

[2] La canasta está conformada por los siguientes productos: pizza Margherita, pizza Quattro Formaggi y pizza Carbonara. En el caso de las pastas corresponde a Spaghetti alla Crudaiola y Fettucine al Ragu. Debido a que el tamaño de las pizzas en EE.UU. es intermedio entre las chicas y grandes locales, la canasta incorporó dos unidades de cada una en EE.UU. y una chica más una grande de cada tipo en Buenos Aires.

[3] El desvío respecto de la Eurozona es un promedio. Como se puede observar en el gráfico, cada país de la Eurozona tiene desvíos diferentes de acuerdo al precio local del Big Mac.

[4] En el caso de medición de los desvíos respecto de Argentina, se tomó como referencia los desvíos respecto del tipo de cambio argentino.

[5] En febrero 2016, como ya fuera señalado, el promedio del tipo de cambio de Argentina se equiparó con el tipo de cambio de paridad. El atraso respecto de las divisas recién mencionadas sigue vigente, aunque en una proporción levemente inferior.

Buena idea la de la pizza. Allá por los 90, cuando Zloto dirigía la sección económica de Página 12 publiqué allí una nota donde lo que hacía era abrir la composición de costos del Big Mac (era a.M, o sea antes de Moreno). (Anécdota: El artículo fue plagiado, con los mismos gráficos y sin mención de fuentes en el programa de esa noche de Hadad y Longobardi). Mac Donalds llamó a P12 para decir que si eso se repetía, les retiraban la publicidad. Porqué? Porque lo que decía la nota, después de comparar ítem por ítem del costo, desde el alquiler a la lechuga en NYC y en B.A., es que la mayor diferencia estaba en el margen, «its the benefit , man»! En aquel momento, una hamburguesa en Mc Donalds daba cierto «caché» (hoy no tanto, supongo) y había para marcar precio por «prestige». Pero igualmente incluso hoy, me parece que la comparación, tanto en el caso de la hamburguesa como en el de la pizza, puede estar «viciada» por un lado por el peso de los «no transables», pero sobre todo por los márgenes, tanto directos, como de tarjetas de crédito, p.ej. En aquel ejercicio, de principios de los 90, si sólo dejaba los ingredientes + alquiler +costo laboral, no me daba un desvío del tipo de cambio base Mc Donalds NYC, cosa que si ocurría comparando precios de pizarra. O sea la morfología del mercado influye y mucho sobre el tipo de cambio, aunque el bien sea el mismo.

Me gustaMe gusta

¡Gracias por tu comentario, José! Comparto contigo que el peso de los «no transables» es significativo y, consecuentemente, la morfología del mercado. De todos modos, vale la pena destacar que la medición del tipo de cambio PPP a través de estos indicadores es solo una aproximación.

Me gustaMe gusta